«دنیایاقتصاد» بازارها را بررسی میکند

بورس در مسیر بازگشت؟

بازار داخلی

ادامه حرکت سینوسی شاخصها

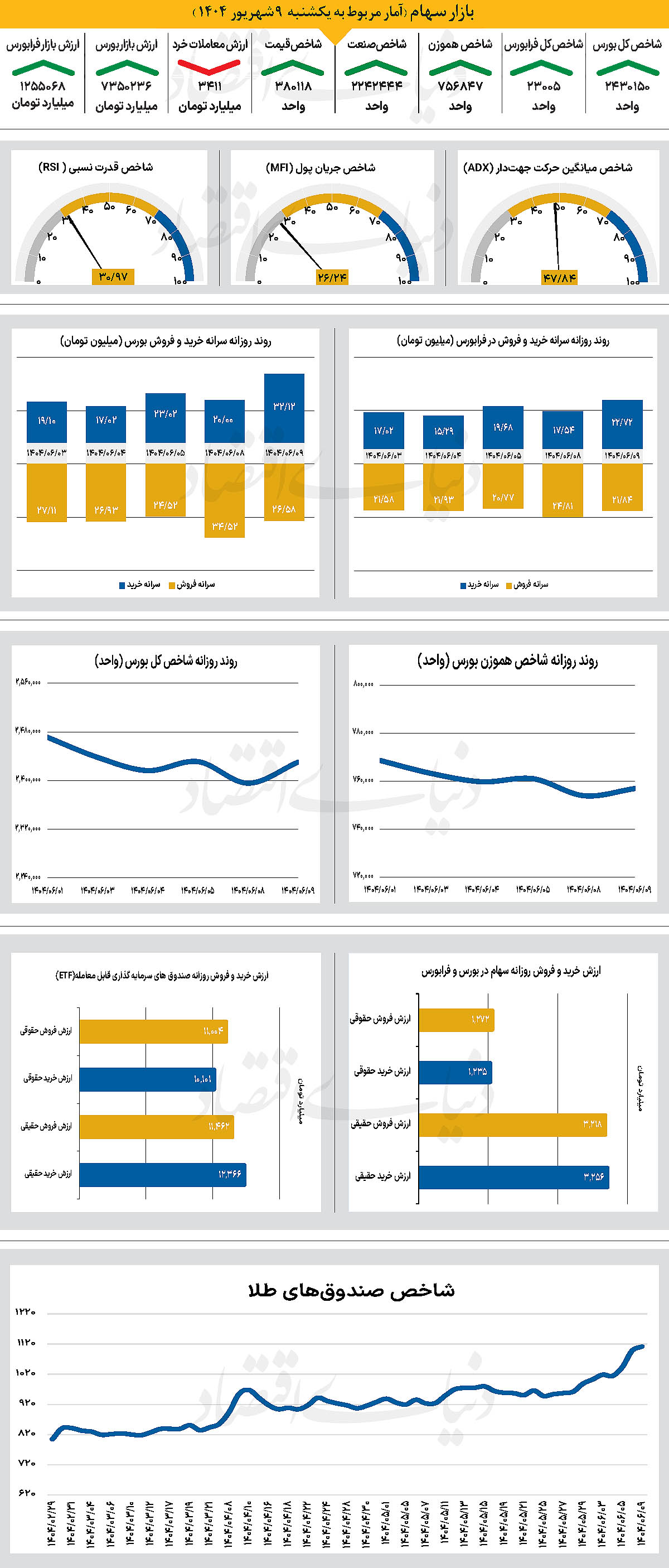

در خلال روز معاملاتی یکشنبه شاخص کل بورس بیش از 34 هزار واحد افزایش یافت. شاخص یاد شده که در نخستین روز هفته با حرکتی سینوسی همراه شده بود، با این وجود که تا 2میلیون و 395 هزار واحد عقبنشینی کرده بود، در 9شهریور ماه با رشد 1.44درصدی در سطح 2میلیون و 430 هزار واحدی قرار گرفت. از دیگر سو شاخص کل هموزن که در روزهای اخیر، همسو با شاخص کل حرکت کرد و تا پایان روز معاملاتی یکشنبه با رشد 0.40درصدی به 756 هزار و 847 واحد رسید.

همچنین شاخص کل فرابورس نیز همسو با دیگر پارمترهای بنیادی بازار سرمایه، با افزایش 42 واحدی و در 23هزار و 5 واحد ایستاد و موفق به فتح دوباره کانال 23هزار واحدی شد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 3هزار و 411 میلیارد تومان بوده است که کاهش 28درصدی نسبت به شنبه را نشان میدهد. از دیگر سو در خلال یکشنبه، 434میلیارد تومان پول حقیقی وارد چرخه معاملات شد. بورس تهران در معاملات یکشنبه ۹شهریور روندی نسبتا مثبت را تجربه کرد و پس از هفتهها فشار ناشی از اخبار سیاسی و اقتصادی، نشانههایی از بهبود نسبی در فضای کلی بازار مشاهده شد.

کارشناسان معتقدند کاهش بخشی از ریسکهای سیاسی و اقتصادی، جذابیت قیمتی سهام و تخلیه اثر روانی اخبار منفی اخیر، از جمله بحثهای مربوط به «ماشه»، نقش مهمی در آرامتر شدن فضای معاملات داشت و همین موضوع باعث شد بخشی از سرمایهگذاران حقیقی که به دلیل نگرانیها از بازار فاصله گرفته بودند، با احتیاط به آن بازگردند. در این میان، روند ورود نقدینگی همچنان محتاطانه است و سرمایهگذاران ترجیح میدهند سراغ نمادهایی بروند که اصلاح سنگین داشته و از پشتوانه بنیادی قوی برخوردارند؛ با این حال، کارشناسان تاکید میکنند این تحرکات هنوز نشانهای قطعی از بازگشت پایدار بازار نیست. تحلیلها نشان میدهد که دو نگاه متفاوت نسبت به آینده وجود دارد.

گروهی بر این باورند که در صورت تحقق تحولات مثبت سیاسی و اقتصادی، بازار میتواند وارد یک روند پایدار و بلندمدت شود، درحالیکه نگاه محتاطانهتر این رشدها را فرصتی موقت برای تنفس ارزیابی میکند و از احتمال بازگشت نوسانات سخن میگوید. در کنار این عوامل، انتشار گزارشهای ماهانه شرکتها، که برخلاف پیشبینیها عملکرد مطلوبی داشتند، از مهمترین محرکهای اخیر بازار عنوان میشوند. گزارشهای تیر و مرداد نشان داد که صنایع با وجود قطعی برق تابستان و شرایط رکودی، افت شدید تولید را تجربه نکردهاند و فروش شرکتها فراتر از انتظارات بوده است. این عملکرد مثبت در شرایطی به دست آمد که ظرفیت تولید در بسیاری از صنایع هنوز به طور کامل فعال نشده بود، بنابراین پیشبینی میشود با بهبود شرایط تولید و در صورت ثبات نسبی نرخ ارز، عملکرد شرکتها در ماههای آینده حتی بهتر شود.

در مجموع، معاملات یکشنبه ۹ شهریور نشانهای از کاهش فشارهای سیاسی و شکلگیری تدریجی اعتماد در بازار سرمایه است، هرچند این روند به اعتقاد کارشناسان آرام، پرریسک و وابسته به استمرار اخبار و تحولات مثبت خواهد بود.

بازار خارجی

در انتظار نشست فدرال رزرو

بازارهای جهانی در نخستین روز سپتامبر، تحتتأثیر دادههای اقتصادی جدید، معاملات کمحجم اما پر نوسانی را تجربه کردند. به نقل از رویترز، شاخصهای آسیایی عمدتاً نزولی بودند. نیکی ژاپن با افت 2درصدی و تحت فشار فروش در سهام تکنولوژی، بیشترین کاهش را ثبت کرد، در حالی که شاخص کرهجنوبی نیز 0.7 درصد کاهش یافت. با این حال، بازار چین برخلاف جریان جهانی رشد کرد.

شاخص CSI300 در پی انتشار گزارشهای مثبت بخش فناوری و حمایت نقدینگی بیش از ۱۰ درصد نسبت به ماه گذشته افزایش یافت و سهام علیبابا در هنگکنگ جهش ۱۹ درصدی داشت.

در حوزه اقتصاد واقعی، شاخصهای تولید در ژاپن، کره و تایوان کاهش یافتند که تحلیلگران آن را نتیجه فشار تعرفههای تجاری آمریکا و رقابت شدید با کالاهای ارزان چینی میدانند، اما دادههای خصوصی در چین حاکی از رشد شاخص PMI به 50.5 و بازگشت نسبی فعالیت کارخانههاست، هرچند آمار رسمی همچنان نشانههایی از رکود را تأیید میکند. در اروپا شاخص استوکس ۶۰۰ با رشد 0.3درصدی به دلیل اقبال به سهام انرژی و کاهش بازده اوراق قرضه، معاملات مثبتی را ثبت کرد. همزمان دلار تضعیف شد و قیمت طلا و نفت روند صعودی گرفتند.

تحلیلگران معتقدند انتظار برای انتشار گزارش اشتغال آمریکا در پایان هفته، دلیل اصلی احتیاط در معاملات جهانی و عامل کلیدی جهتدهی به تصمیمات آینده فدرال رزرو درباره نرخ بهره است. تصمیمی که نشست ۱۷ سپتامبر فدرال رزرو را به نقطه تمرکز بازارها تبدیل کرده است.