«دنیایاقتصاد» بازارها را بررسی میکند

نشانههایی از بهبود نسبی در بورس

بازار داخلی

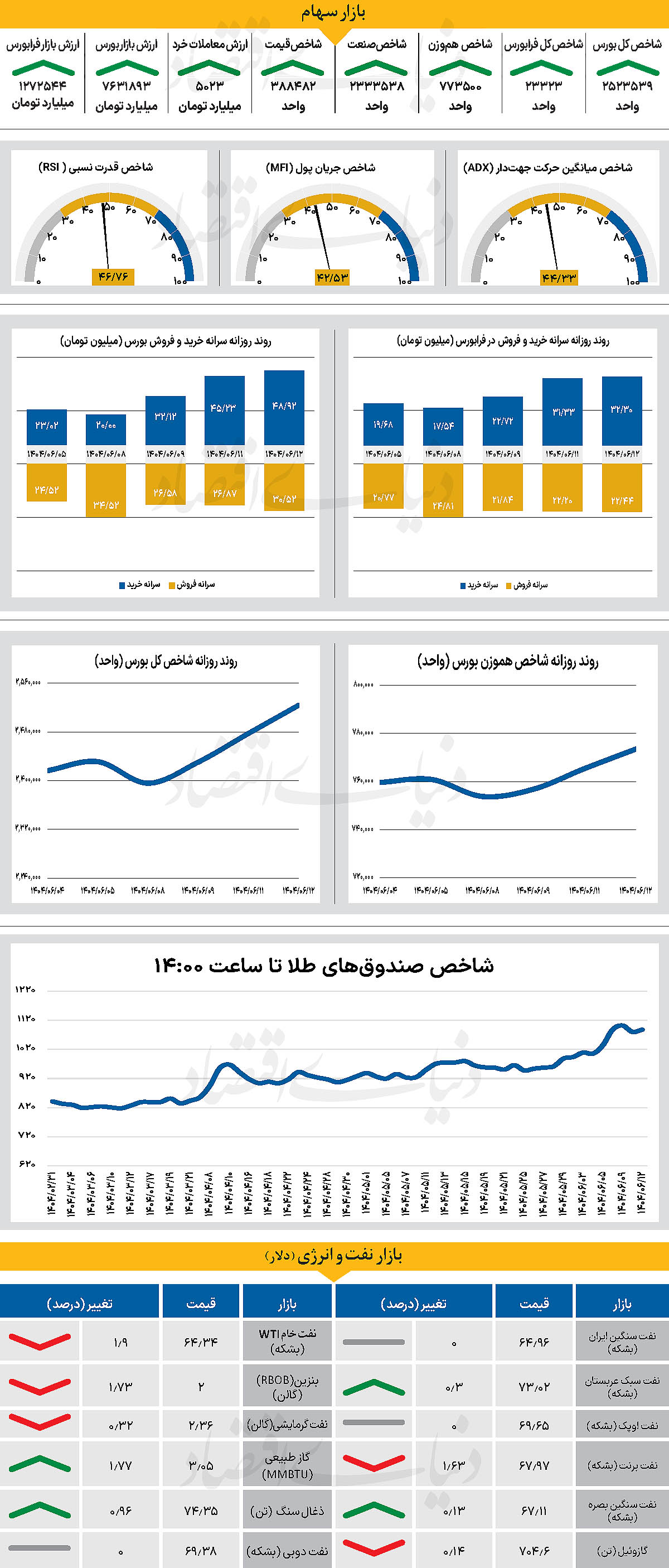

عبور شاخص کل از مقاومت 2.5میلیونی

در روز گذشته، نماگر اصلی بازار به حرکت خود در محدوده سبز ادامه داد. در همین راستا، شاخص کل بورس روز گذشته را نیز در محدوده مثبت سپری کرد و با رشد 46 هزار واحدی در سطح 2میلیون و 523 هزار و 539 واحد قرار گرفت و موفق به فتح مجدد کانال 2.5میلیونی رسید. این در حالی است که شاخص کل هموزن نیز با افزایش 1.06 درصدی تا 773 هزار و 500 واحد پیشروی کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 132واحدی در سطح 23 هزار و 323واحد رسید. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۵ هزار و ۲۳میلیارد تومان رسید که افزایش 35درصدی نسبت به روز قبل را نشان میدهد. از دیگر سو در جریان معاملات دیروز 640میلیارد تومان پول حقیقی وارد چرخه معاملات شد.

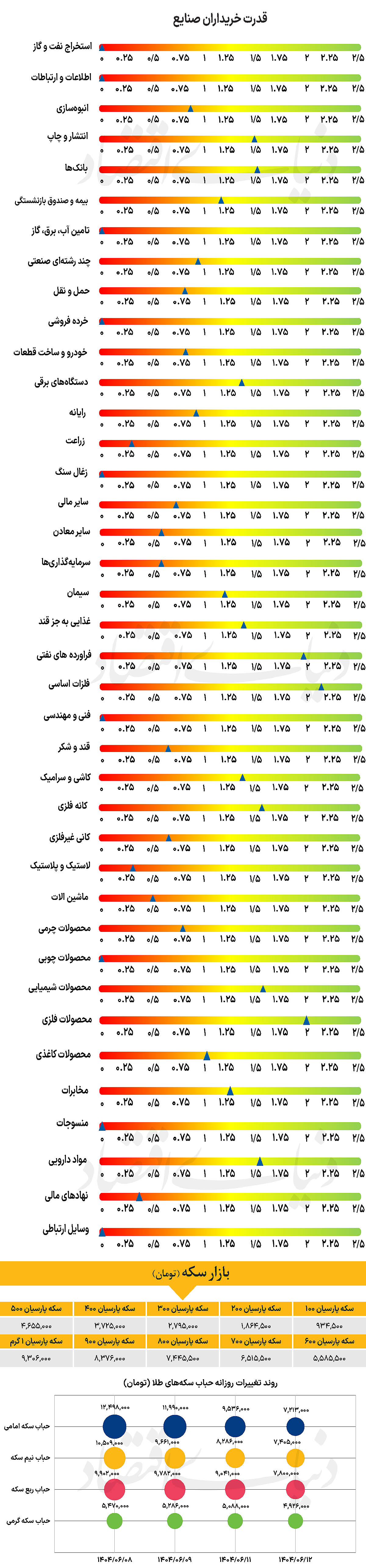

بازار سرمایه در هفتهای که گذشت روزهای نسبتا آرامی را پشت سر گذاشت؛ هرچند همچنان نشانهای از ورود جدی نقدینگی به بازار مشاهده نمیشود و فضای احتیاط بر تصمیمگیری سهامداران حاکم است. شنبه تحتتاثیر اخبار منفی و فشار فروش آغاز شد، اما در ادامه هفته با وجود حجم معاملات پایین، وضعیت متعادلتری شکل گرفت و رشد محدود قیمتها تا حدی نگرانیها را کاهش داد. در این میان، تحرک در گروه خودرویی و برخی صنایع دیگر به بهبود جو معاملات کمک کرد، اما نبود محرکهای بنیادی قوی همچنان مانع حرکت پایدار بازار است.

به باور تحلیلگران، قیمتها به سطوح حمایتی مهمی رسیدهاند و احتمال افتهای سنگین پایین است، اما برای شروع یک روند صعودی قدرتمند به سیگنالهای سیاسی و اقتصادی قویتر نیاز است. ریسکهای سیاسی همچنان سایه خود را بر بازار حفظ کردهاند و با نزدیک شدن به پایان شهریور، نگرانی از تحولات منطقهای و بینالمللی بیشتر شده است. با این حال، برخی کارشناسان امیدوارند مذاکرات احتمالی یا تغییر در فضای روابط خارجی بتواند در کوتاهمدت نقش محرک را ایفا کند. در سطح کلان اقتصاد، نرخ بهره بالا و وضعیت فعلی ارز از عوامل بازدارنده رشد محسوب میشوند.

به عقیده برخی از کارشناسان، کاهش نرخ بهره یا اصلاح سازوکار نرخ ارز میتواند ارزشگذاری سهام را بهبود بخشد و جریان نقدینگی تازهای به بازار تزریق کند. علاوه بر این، انتشار گزارشهای مثبت شرکتها و حمایت نقدینگی از سوی نهادهای مالی، توانسته است ثبات بیشتری در بازار ایجاد کند. در مجموع، شرایط این روزهای بازار سرمایه ترکیبی از احتیاط، انتظار و امید به اخبار جدید است؛ بازاری که از یکسو با ریسکهای بیرونی و محدودیتهای اقتصادی دستوپنجه نرم میکند.

بازار خارجی

طلا بر فراز قله تاریخی

بازارهای مالی جهانی در روزهای اخیر شاهد نوساناتی گسترده بودهاند. نوساناتی که از یک سو در سهام به بهبود نسبی منجر شد و از سوی دیگر، فشار فروش بر اوراق قرضه را تشدید کرد. شاخصهای سهام پس از افتهای پیدرپی توانستند بخشی از ارزش ازدسترفته خود را جبران کنند، اما بازار اوراق بدهی همچنان در مسیر نزولی قرار دارد. بازده اوراق ۳۰ساله خزانهداری آمریکا به نزدیکی مرز حساس ۵درصد رسید. سطحی که برای سرمایهگذاران بهعنوان نشانهای از سختتر شدن شرایط مالی تلقی میشود. در آسیا نیز بازده اوراق ۲۰ساله ژاپن به بالاترین میزان از سال ۱۹۹۹ صعود کرد و نشانهای از تغییر در فضای سنتی نرخهای بهره پایین در این کشور بود. در اروپا، اوراق قرضه انگلیس با کاهش ارزش مواجه شدند، هرچند بازار بدهی منطقه یورو مقاومت بیشتری نشان داد و نوسانات محدودتری داشت.

کارشناسان معتقدند فشار فروش در بازار اوراق ناشی از چند عامل کلیدی است. هزینههای بالای دولتی که انتشار اوراق جدید را افزایش داده، نگرانیها از پایداری مالی دولتها و تردید سرمایهگذاران نسبت به اعتبار حاکمیتها طی روزهای اخیر این شرایط را تشدید کرد. این عوامل نهتنها اعتماد به اوراق قرضه را تحتتاثیر قرار داده بلکه بر بازار سهام نیز سایه افکنده و سرمایهگذاران را نسبت به ارزشگذاریهای بالا و سیاستهای پولی آینده محتاط کرده است. در همین حال، طلا بار دیگر نقش پناهگاه امن را ایفا کرد و تحتتاثیر انتظار برای کاهش نرخ بهره آمریکا و تشدید نگرانیهای ژئوپلیتیکی و اقتصادی، رکورد تازهای ثبت کرد. بهای این فلز گرانبها در معاملات اخیر تا سطح 3546.96 دلار در هر اونس پیش رفت، هرچند بخشی از این رشد در ادامه تعدیل شد.

تحلیلگران میگویند فشارهای سیاسی بر فدرالرزرو و ابهام در سیاستهای پولی این بانک مرکزی جذابیت داراییهای امنی مانند طلا را افزایش داده است. مجموع این تحولات نشان میدهد بازارهای جهانی در فضایی از عدم قطعیت به سر میبرند. فضایی که سرمایهگذاران را به اتخاذ استراتژیهای محافظهکارانهتر سوق داده است.