«دنیایاقتصاد» بازارها را بررسی میکند

یکسویی در مسیر مثبت

بازار داخلی

ورود پول؛ نشانهای از بازگشت اعتماد؟

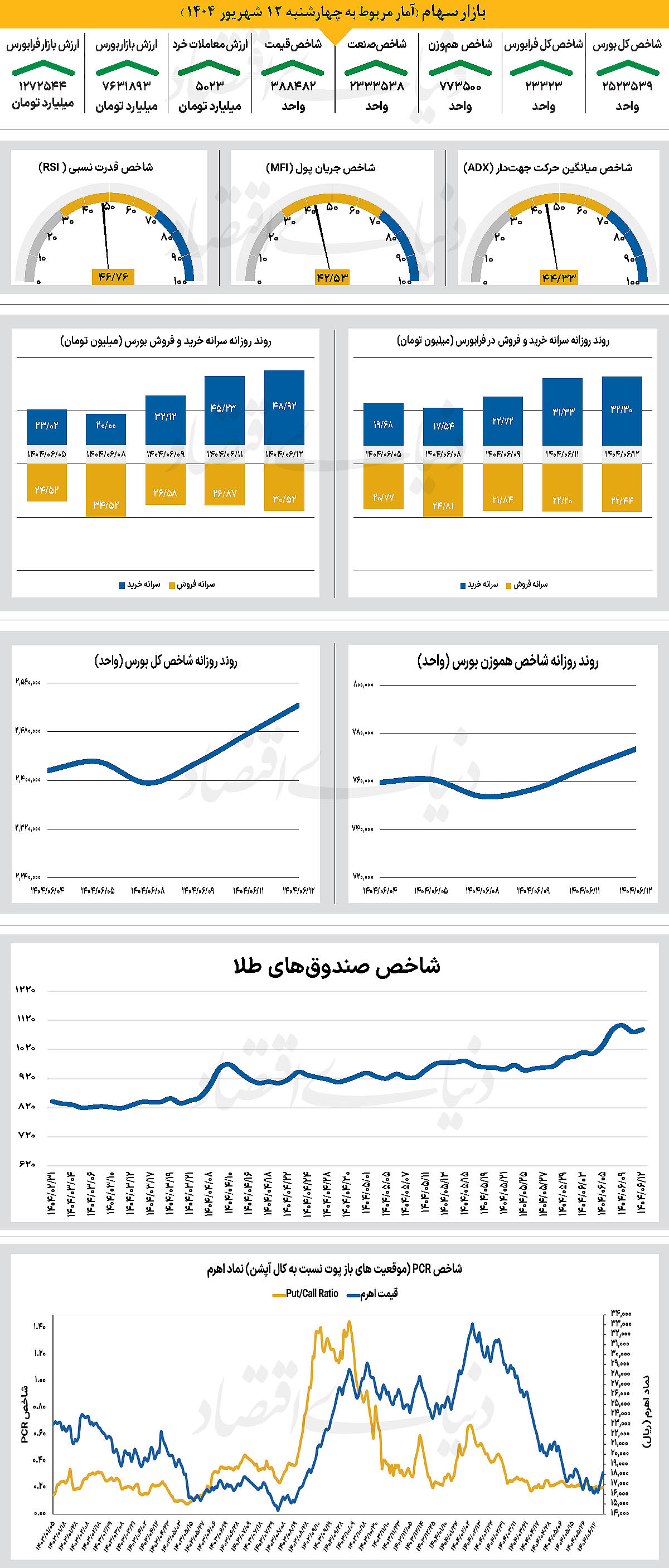

در آغاز هفته معاملاتی گذشته، شاخصهای اصلی بازار سرمایه به روند نزولی خود پایان دادند. شاخص کل بورس که در سطح ۲میلیون و 431 هزار واحدی بازگشایی شده بود، روز شنبه را در محدوده قرمز سپری کرد اما پس از آن و در روز یکشنبه موفق شد روند نزولی خود را پایان دهد. این روند مثبت ادامه یافت و با پایان معاملات چهارشنبه، شاخص مذکور کانال 2.5میلیون واحدی را پس از ده روز پس گرفت و در سطح ۲میلیون و 523 هزار واحد به کار خود پایان داد.

از سوی دیگر، شاخص کل هموزن نیز تا پایان معاملات چهارشنبه به سطح 773 هزار و 500 واحد رسید. بررسیهای «دنیایاقتصاد» نشان میدهد میانگین روزانه ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی طی هفته گذشته 4 هزار و 217میلیارد تومان بوده است که افزایش 27درصدی نسبت به دوره پیشین را ثبت کرده است. با این حال، در آخرین روز معاملاتی هفته گذشته، بازار سرمایه با ورود 640میلیارد تومان پول حقیقی مواجه شد و در مجموع هفته، بیش از 2 هزار و 535میلیارد پول حقیقی وارد بازار سرمایه شده است. بازار سرمایه در هفتهای که گذشت با نوساناتی محدود و فضایی نسبتا آرام همراه بود. بهجز روز شنبه که تحتتاثیر خبر «مکانیسم ماشه» جو احتیاطی حاکم شد، سایر روزها شرایطی متعادلتر داشتند و شاخصها بازدهی قابلقبولی ثبت کردند. این روند نشان میدهد بازار در برابر فشار فروش مقاومت داشته و بخشی از عقبماندگیهای گذشته را جبران کرده است.

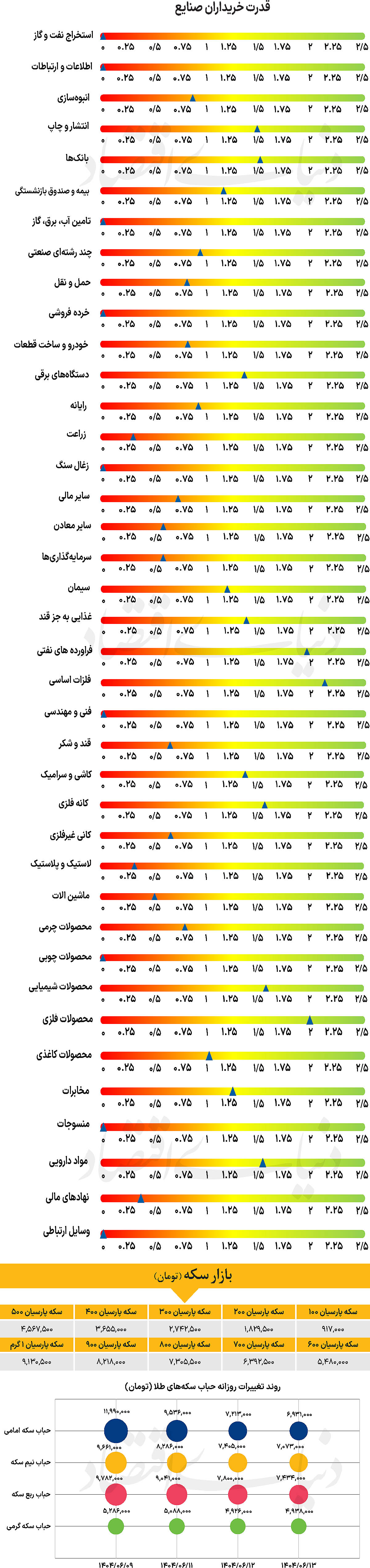

در نیمه دوم هفته، هرچند طبق معمول چهارشنبهها شاهد کاهش تقاضا بودیم، اما جو بازار بهبود پیدا کرد. با این حال، حجم معاملات همچنان پایین مانده است که نشاندهنده تردید سرمایهگذاران نسبت به پایداری روند صعودی است. با وجود این، بازار توانست فشار عرضه را جذب کند و حتی در برخی نمادها رنگ صفهای خرید را ببیند که نشانهای از حفظ امیدواری فعالان بازار است. ارزیابیها نشان میدهد سطوح فعلی قیمتها منطقی و نزدیک به کف بازار است. به عقیده تحلیلگران، بازار در شرایطی قرار دارد که بهجای رشد یکپارچه، با شیب ملایم و بهصورت تدریجی حرکت خواهد کرد مگر آنکه اخبار غیرمنتظرهای مسیر آن را تغییر دهد. در چنین فضایی، سرمایهگذاران محتاطانه رفتار میکنند و ورود نقدینگی جدید کند است. در مجموع، بازار در حال گذار از مرحلهای حساس است که میتواند با کاهش ریسکهای سیاسی و بهبود اخبار، در میانمدت تصویر امیدوارکنندهتری ارائه دهد.

بازار خارجی

رشد نامتعارف در سپتامبر

به گزارش رویترز، بازارهای مالی ایالات متحده روز جمعه در فضایی مثبت کار خود را آغاز کردند. معاملات آتی شاخص S&P 500 رکورد تازهای ثبت کرد و معاملات آتی نزدک نیز رشد 0.54 درصدی داشت. شاخص داوجونز در این بین با افتی اندک به میزان 0.07 درصد مواجه شد. رشد شاخصها در شرایطی رقم خورد که سرمایهگذاران چشمانتظار انتشار گزارش اشتغال غیرکشاورزی ماه اوت هستند. این گزارش اهمیت زیادی دارد زیرا آخرین داده مهم بازار کار پیش از نشست سیاستگذاری فدرالرزرو در روزهای ۱۶ و ۱۷ سپتامبر محسوب میشود. تصمیمگیری درباره نرخ بهره آمریکا به شدت تحت تاثیر نتایج این گزارش قرار خواهد گرفت. بر اساس دادههای ابزار تحلیلی CME FedWatch، بازارها با احتمال بیش از ۹۹ درصد کاهش ۲۵ واحد پایه نرخ بهره را پیشبینی میکنند.

این دیدگاه پس از انتشار گزارش ضعیف اشتغال ماه ژوئیه و سخنان حمایتی جروم پاول، رئیس فدرالرزرو، شکل گرفت. با این حال، برخی تحلیلگران احتمال کاهش ۵۰ واحد پایه را نیز مطرح کردهاند، اما این سناریو تنها در صورت انتشار گزارش اشتغال بسیار ضعیف و افزایش نرخ بیکاری عملی خواهد شد. در پایان معاملات روز پنجشنبه، شاخص S&P 500 با ثبت رکورد تاریخی بسته شد. شاخصهای داوجونز و نزدک نیز با رشد همراه شدند. این عملکرد در شرایطی است که طبق دادههای تاریخی، ماه سپتامبر از سال ۲۰۰۰ تاکنون بدترین ماه سال برای سهام آمریکا بوده است. با وجود این پیشینه منفی، والاستریت در نخستین هفته سپتامبر توانسته است مسیر مثبتی را طی کند و امیدواریها برای رشد بازار همچنان وجود دارد.

در مجموع، بازار سرمایه آمریکا در آستانه انتشار گزارش اشتغال با فضایی مثبت و محتاطانه روبهرو است. انتظارات برای کاهش نرخ بهره فدرالرزرو عامل اصلی تقویت بازارها محسوب میشود، اما معاملهگران همچنان چشم به دادههای اقتصادی دوختهاند. هرگونه تغییر غیرمنتظره در شاخصهای اشتغال یا نرخ بیکاری میتواند مسیر بازار را در کوتاهمدت تغییر دهد.