«دنیایاقتصاد» بازارها را بررسی میکند

بازار در انتظار اخبار مثبت سیاسی

بازار داخلی

افت شاخصها در نیمه دوم معاملات

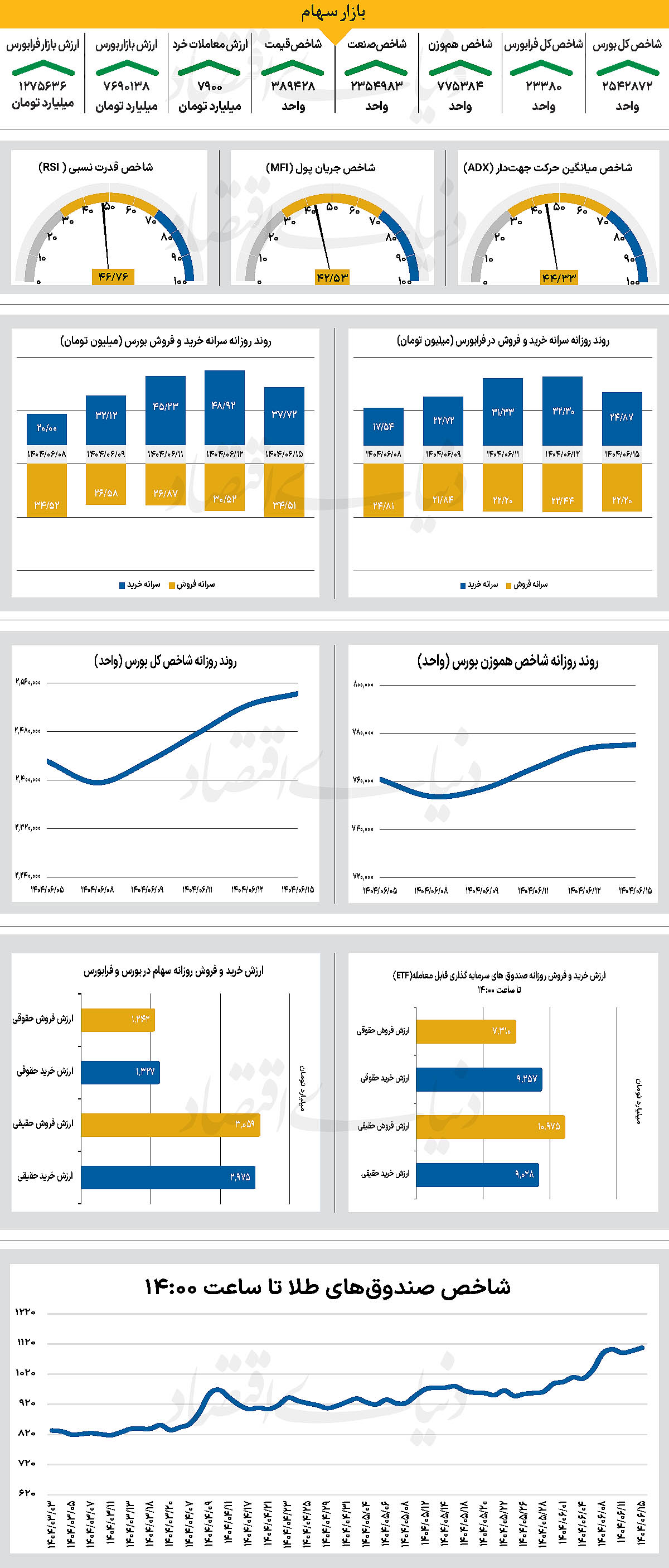

در نخستین روز معاملاتی هفته جاری، نماگر اصلی بازار، در محدوده مثبت حرکت کرد و با رشد 19 هزار واحدی همراه شد و توانست جایگاه خود در کانال 2.5میلیونی را محکم کند و در سطح 2میلیون و 542هزار و ۸۷۲ واحدی قرار گرفت. این در حالی است که شاخص کل هموزن نیز به روند مثبت خود ادامه داد و با افزایش 0.24درصدی تا 775 هزار و ۳۸۴واحد پیشروی کرد و به چهارمین روز سبز پوشی متوالی رسید. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۷ هزار و ۹۰۰میلیارد تومان رسید که افزایش 57 درصدی نسبت به روز قبل را نشان میدهد. از دیگر سو در جریان معاملات دیروز 178میلیارد تومان پول حقیقی از بازار خارج شد.

بازار سهام در روز گذشته در حالی کار خود را آغاز کرد که فضای معاملات در نیمه نخست روز با امیدواری و رشد نسبی همراه بود اما در ادامه با فشار فروش و انتشار اخبار منفی، روندی نزولی به خود گرفت. این تغییر جهت ناگهانی، بار دیگر نقش پررنگ تحولات سیاسی در تصمیمگیری فعالان بازار را برجسته کرد. کاهش نسبی تنشهای منطقهای و کمرنگتر شدن سایه اخبار جنگی طی روزهای اخیر، در ساعات ابتدایی معاملات فضایی آرامتر ایجاد کرده بود و این موضوع به تقویت جریان نقدینگی و رشد شاخصها کمک کرد، با این حال گزارشهای آژانس بینالمللی انرژی اتمی، نیمه دوم معاملات را سنگین کرد و شاخصها را به محدوده منفی کشاند. به اعتقاد تحلیلگران، رشد اخیر بازار بیش از هر چیز، ناشی از ارزندگی قیمتی سهام پس از افتهای گذشته و گزارشهای مالی مطلوب شرکتها بوده و تداوم این روند بهشدت به نتایج تحولات سیاسی وابسته است.

اکنون بازار در شرایطی به استقبال روزهای آینده میرود که کارشناسان مذاکرات ایران با آژانس بینالمللی انرژی اتمی و تروئیکای اروپایی را بهعنوان محور اصلی اخبار و تحلیلها میدانند. در مجموع، بازار سرمایه همچنان در شرایطی شکننده قرار دارد و بسیاری از تحلیلگران هشدار میدهند که در صورت نبود اخبار مثبت و ملموس از روند مذاکرات و تحولات سیاسی، حتی جریان محدود نقدینگی موجود نیز از بازار خارج شده و سرمایهگذاران به استراتژی شناسایی سود و انتظار باز خواهد گشت. بنابراین، حفظ روند صعودی اخیر و ادامه فضای امیدوارکننده بازار بیش از هر زمان دیگری به کاهش ریسکهای سیاسی و انتشار خبرهای مثبت وابسته است، موضوعی که در حال حاضر بهعنوان یک نیاز جدی از سوی فعالان اقتصادی و سرمایهگذاران احساس میشود.

بازار خارجی

واکنش شدید به آمار ضعیف اشتغال

بازارهای مالی آمریکا روز جمعه تحتتاثیر گزارش ضعیف اشتغال ماه اوت با نوسانات گسترده روبهرو شدند. درحالیکه اوراق خزانهداری با رشد قیمت و کاهش بازده مواجه شد، شاخصهای سهام افت کردند و سرمایهگذاران بار دیگر به سمت داراییهای کمریسک متمایل شدند. براساس دادههای وزارت کار، اقتصاد آمریکا در ماه گذشته تنها ۲۲ هزار شغل جدید ایجاد کرده است که بهطور قابلتوجهی کمتر از پیشبینی ۷۵ هزار شغل بوده و حتی بازبینی آمارهای ماه ژوئن از حذف ۱۳ هزار شغل حکایت دارد؛ موضوعی که نگرانیها از کاهش شتاب رشد اقتصادی را افزایش داد. این آمارها موجب شد احتمال کاهش نرخ بهره در نشست سپتامبر تقریبا قطعی ارزیابی شود و بسیاری از تحلیلگران حتی دو مرحله کاهش دیگر تا پایان سال را پیشبینی کنند.

به نقل از والاستریت ژورنال، شاخص S&P500 در پایان معاملات 0.3 درصد افت کرد، نزدک با کاهش کمتر از 0.1درصدی روبهرو شد و داوجونز نیز با ۲۲۰ واحد، معادل 0.5 درصد افت، روز را به پایان رساند. در بخش صنایع، انرژی و مالی به ترتیب با کاهش ۲ و 1.8 درصدی فشار مضاعفی بر بازار وارد کردند. با وجود افت روز جمعه، شاخصهای S&P500 و نزدک در مجموع هفته بهترتیب 0.3 و 1.1درصد رشد داشتند، درحالیکه داوجونز 0.3 درصد افت کرد.

کارشناسان هشدار دادهاند که کاهش نرخهای بهره بهتنهایی نمیتواند به سرعت اقتصاد را احیا کند و عوامل ساختاری از جمله محدودیتهای مهاجرتی، تنشهای تجاری و رشد سریع فناوریهای نوین همچون هوش مصنوعی همچنان فشار مضاعفی بر بازار کار وارد میکند. در فضای سیاسی، دونالد ترامپ، رئیسجمهور سابق، بار دیگر از عملکرد جروم پاول، رئیس فدرالرزرو، انتقاد و او را به تاخیر در تصمیمگیریهای کلیدی متهم کرد. در مجموع، معاملات هفته گذشته نشان داد بازارها بهشدت نسبت به آمارهای اقتصادی و نشانههای کندی رشد حساس شدهاند و مسیر آینده به سیاستهای پولی فدرالرزرو و تحولات کلان اقتصادی وابسته است.