«دنیایاقتصاد» بازارها را بررسی میکند

«فدرالرزرو» زیر سایه ملاحظات سیاسی

بازار داخلی

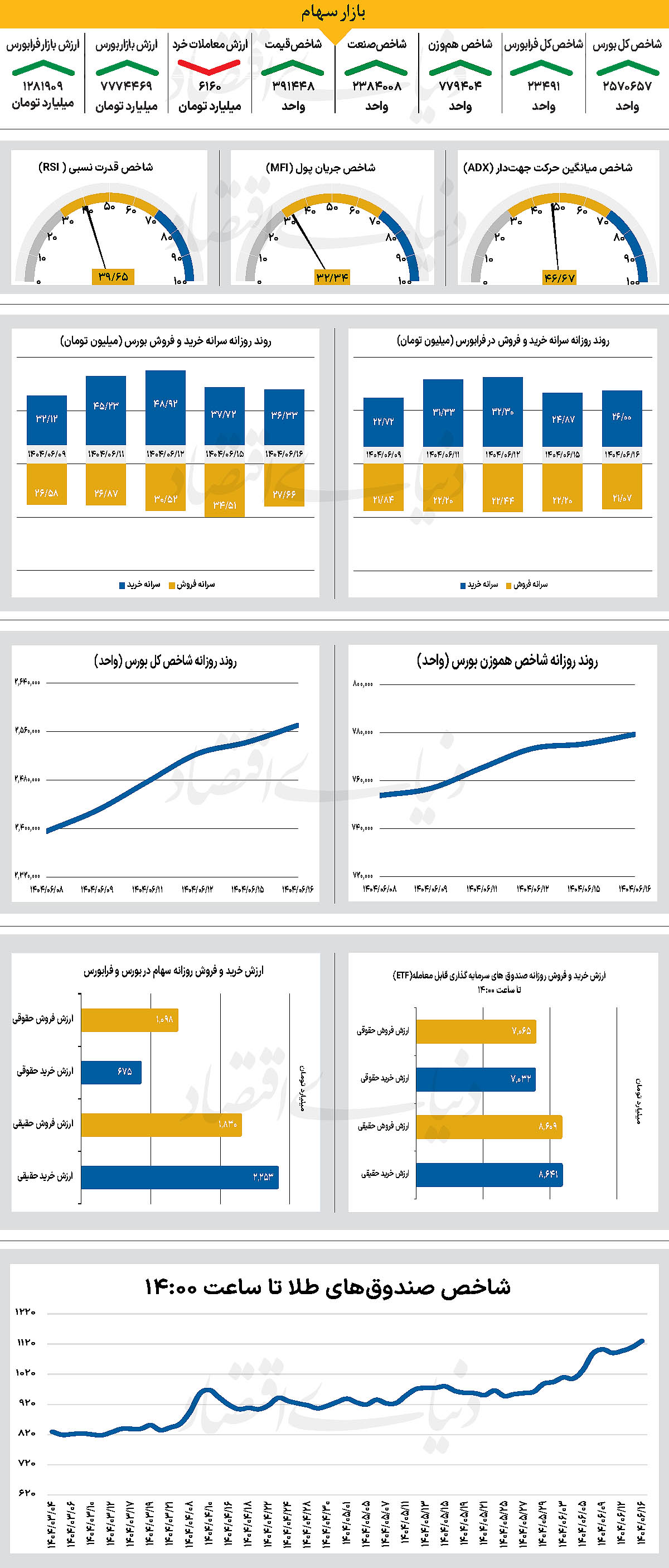

معاملات کمرمق و سبز بورس

در دومین روز معاملاتی هفته جاری، نماگر اصلی بازار، پس از چهار روز معاملاتی متوالی حرکت در محدوده سبز به مسیر خود ادامه داد. در همین راستا، شاخص کل بورس روز گذشته را در محدوده مثبت سپری کرد و با رشد 27 هزار واحدی همراه شد و در سطح 2میلیون و 570 هزار و 657واحدی قرار گرفت و امیدها را برای فتح مجدد کانال 2.6میلیونی افزایش داد. این در حالی است که شاخص کل هموزن نیز با افزایش 0.52 درصدی تا 779 هزار و 404 واحد پیشروی کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 111 واحدی در سطح 23 هزار و 491 واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به 6 هزار و 160 میلیارد تومان رسید که کاهش چشمگیر 22 درصدی نسبت به روز قبل را نشان میدهد.بررسیها نشان میدهد ارزش معاملات بورس برای چهل و چهارمین روز معاملاتی متوالی در سطح کمتر از 10 همت قرار گرفته است. از دیگر سو در جریان معاملات دیروز 854میلیارد تومان پول حقیقی وارد چرخه معاملات شد.

بررسیها نشان میدهد بازار در روز گذشته با وجود شروعی منفی، در ادامه با تقاضای مناسب همراه شد و در نهایت در محدوده مثبت به کار خود پایان داد. این روند نشان میدهد بازار همچنان به دلیل ارزندگی قیمتی مورد توجه سرمایهگذاران قرار دارد و در صورت تداوم تقاضا تا پایان هفته، میتوان انتظار رسیدن شاخص به محدودههای تعادلی مورد انتظار را داشت.

بازار خارجی

اوجگیری نگرانی در بازارهای مالی

بازارهای مالی در هفته گذشته شاهد نوسانات شدیدی بودند که در مرکز آن، جهش موقت بازده اوراق ۳۰ساله خزانهداری آمریکا به بالای ۵ درصد قرار داشت که به نقل از والاستریت ژورنال، این اتفاق موجب نگرانی سرمایهگذاران شد اما علت مشخصی برای آن یافت نشد. تحلیلگران بازار و مدیران صندوقها دلایل متعددی مطرح کردند. از رای دادگاه علیه تعرفههای دولت ترامپ گرفته تا نگرانی درباره استقلال فدرالرزرو، افزایش بدهی دولت، بحرانهای سیاسی در فرانسه و ژاپن، دغدغههای مربوط به بودجه بریتانیا و اصلاحات صندوقهای بازنشستگی در هلند. حتی برخی عوامل فصلی مانند بازگشت سرمایهگذاران از تعطیلات سپتامبر بهعنوان محرک فروش اوراق بلندمدت مطرح شد، اما هیچیک بهتنهایی قادر به توضیح کامل این تغییرات نبود.

بررسی هر سناریو نشان میدهد که بسیاری از این نگرانیها، هرچند واقعی، تاثیر فوری و مستقیمی بر بازار نداشتهاند. برای مثال، رای دادگاه درباره تعرفهها میتواند در بلندمدت فشار مالی دولت را تشدید کند، اما واکنش بازار ارز و سهام چنین برداشتی را تایید نکرد. نگرانیها از سیاسیشدن بانک مرکزی آمریکا نیز بالا گرفت، اما نرخهای تورم انتظاری تغییر محسوسی نداشت. از سوی دیگر، هرچند بدهی دولت ایالات متحده بهطور ساختاری در حال افزایش است، رشد اخیر بازده اوراق شاخص تورمی چندان چشمگیر نبود.

والاستریت ژورنال در خبری با عنوان (چهچیزی بازارهای اوراق قرضه را نگران میکند؟) به بررسی این سناریوها پرداخته است. بررسی این منبع در بازارهای مالی اروپا شامل فرانسه آلمان و بریتانیا بوده است. در اروپا، بنبست سیاسی فرانسه و احتمال سقوط دولت این کشور باعث افزایش فاصله بازده اوراق فرانسوی با اوراق امن آلمان شد، اما الگوی سنتی پناهبردن سرمایه به اوراق آلمانی مشاهده نشد. بازار اوراق بریتانیا نیز همچنان تحت فشار نگرانیها درباره بودجه دولت است، اما عامل تازهای جز اعلام تاریخ بودجه در هفته گذشته مطرح نبود.

در هلند، تغییر ساختار صندوقهای بازنشستگی از مدل مزایای تعریفشده به مدل مشارکت تعریفشده ممکن است در بلندمدت تقاضا برای اوراق بلندمدت را کاهش دهد، اما این اصلاحات بهصورت تدریجی انجام میشود.

حتی نظریههای سادهای مانند اثر سپتامبر نیز با روند خرید مجدد اوراق و کاهش بازده تا پایان هفته همخوانی ندارد. جالب آنکه کاهش چشمگیر بازده در پایان هفته تقریبا بهطور قطع به آمار ضعیف اشتغال نسبت داده شد، عاملی که نشان میدهد گاهی تنها دادههای اقتصادی واضح میتوانند حرکت بازارها را توضیح دهند. در غیاب یک علت قاطع، تحلیلگران به این نتیجه میرسند که مجموعهای از عوامل ساختاری و روانی منجر به ضعف تقاضا برای اوراق خزانهداری بلندمدت شده است.

افزایش حجم استقراض دولت، نگرانیهای سیاسی در آمریکا و اروپا، تحولات ساختاری در بازارهای مالی و حتی تغییر انتظارات سرمایهگذاران نسبت به سیاستهای پولی فدرالرزرو، همگی در شکلگیری این چشمانداز نقش دارند. بازاری که همچنان با عدم اطمینان بالا، تغییرات سریع احساسات سرمایهگذاران و سیگنالهای متناقض اقتصادی دستوپنجه نرم میکند و این یعنی مسیر اوراق بلندمدت خزانهداری در آینده نزدیک هموار نخواهد بود.