«دنیایاقتصاد» بازارها را بررسی میکند

ورود پول نشانهای از امیدواری

بازار داخلی

افزایش تقاضا در صنایع کلیدی

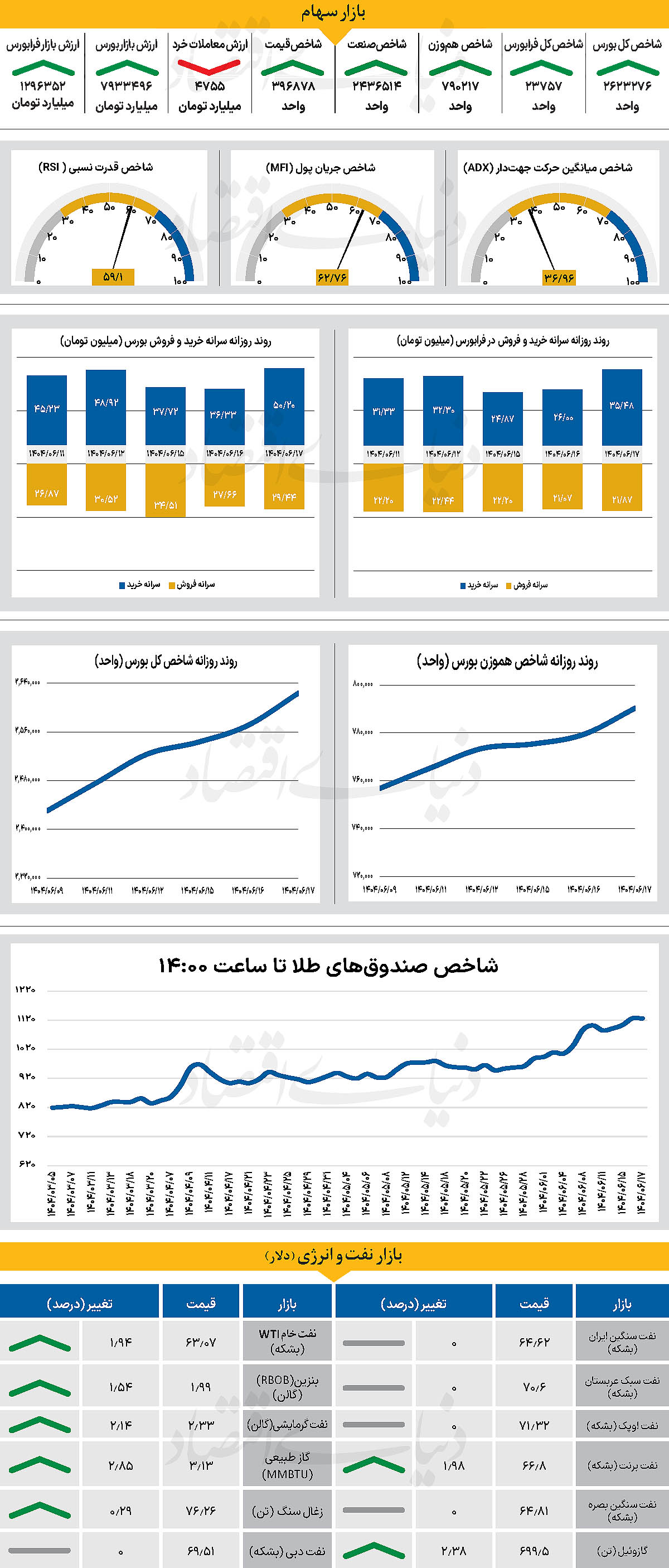

روز گذشته نماگر اصلی بازار، به ششمین روز معاملاتی متوالی حرکت در محدوده سبز رسید. در همین راستا، شاخص کل بورس روز گذشته را در محدوده مثبت سپری کرد و با رشد 52 هزار واحدی همراه شد و پس از 23 روز معاملاتی موفق به فتح کانال 2.6میلیونی شد و درسطح 2میلیون و 623 هزار و 276 واحدی قرار گرفت. این در حالی است که شاخص کل هموزن نیز با افزایش 1.39 درصدی تا 790 هزار و 217 واحد پیشروی کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 266 واحدی در سطح 23 هزار و 757 واحد ایستاد. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۴ هزار و ۷۵۵ میلیارد تومان رسید که کاهش چشمگیر 23 درصدی نسبت به روز قبل را نشان میدهد. از دیگر سو در جریان معاملات دیروز 1558میلیارد تومان پول حقیقی وارد چرخه معاملات شد که بیشترین میزان ورود پول حقیقی روزانه از 22اردیبهشت ماه سال جاری است.

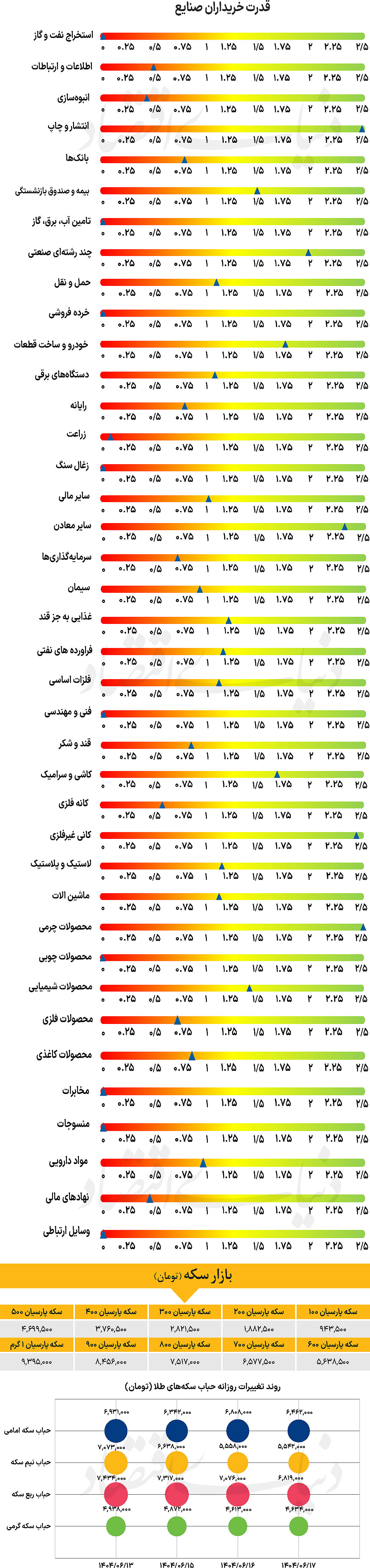

بازار سرمایه ایران در هفته اخیر با نشانههایی از بهبود شرایط و بازگشت نسبی اعتماد سرمایهگذاران همراه بوده است. روندی که از یک سو به دلیل آرامتر شدن فضای سیاسی کشور و کاهش بخشی از ریسکهای سیستماتیک شکل گرفته و از سوی دیگر، تحرکات مثبت در گروه خودرویی توانسته است در روز گذشته، جذابیت تازهای برای فعالان بازار ایجاد کند. در همین حال، گروه خودرویی بهعنوان یکی از صنایع پیشرو، با افزایش حجم معاملات و رشد نسبی قیمت سهام برخی نمادها توانسته توجه سرمایهگذاران خرد و حقوقی را به خود جلب کند. انتشار اخبار مربوط به اصلاح ساختار مالی شرکتهای خودروساز، احتمال واگذاری بخشی از سهام دولتی و برنامههای توسعهای این صنعت، از جمله عواملی بودهاند که به جذابیت این گروه افزودهاند. در مجموع، به نظر میرسد کاهش نسبی ریسکهای سیاسی، همراه با تحرکات مثبت در صنایع کلیدی، به بازگشت تدریجی اعتماد در بازار سرمایه کمک کرده است.

هرچند فعالان بازار همچنان نسبت به عوامل بنیادی همچون نرخ ارز، سیاستهای پولی و وضعیت تورم حساسیت دارند، اما کاهش فضای پرتنش و افزایش شفافیت در برخی صنایع، زمینهساز ثبات نسبی معاملات شده است .

بازار خارجی

آمادگی بازار برای کاهش نرخ بهره

با نزدیک شدن به نشست سپتامبر فدرالرزرو، بازارهای مالی در حالی خود را برای کاهش نرخ بهره آماده میکنند که نگرانیها درباره ماندگاری تورم همچنان به شکل جدی بر فضای معاملات سایه افکنده است. انتشار دادههای ناامیدکننده اشتغال در ماه اوت، از جمله بالاترین نرخ بیکاری از سال ۲۰۲۱، سرمایهگذاران را متقاعد کرده که کاهش ۰٫۲۵ واحد درصدی نرخ بهره تقریبا قطعی است، اما مسیر پیشروی سیاستهای پولی همچنان مبهم و پرچالش به نظر میرسد. پیشبینی رشد ۰٫۳ واحد درصدی تورم هسته در ماه اوت و افزایش سالانه آن به ۳٫۱ درصد که بالاتر از هدف ۲ درصدی فدرالرزرو است، نشان میدهد که بانک مرکزی آمریکا برای کنترل تورم همچنان با مانعهای جدی روبهرو خواهد بود.

در ظاهر، بازار سهام تابستانی پرقدرتی را پشت سر گذاشته است؛ شاخص S&P 500 از اواخر ماه مه تا روز کارگر بیش از ۱۰ درصد رشد کرده و شاخص نوسان VIX در نزدیکی پایینترین سطح سال قرار دارد، اما این آرامش ظاهری گمراهکننده است. بازار اوراق قرضه نشانههای بیشتری از نگرانی بروز داده است. شاخص نوسان MOVE طی دو روز جهشی کمسابقه ثبت کرده و فاصله آن با VIX به پایینترین سطح از فوریه رسیده است. این واگرایی نشان میدهد سرمایهگذاران در حالیکه نسبت به رشد بازار سهام امیدوارند، در بازار بدهی انتظار نوسانات بیشتری دارند. به نقل از بلومبرگ، حساسیت به دادههای کلان اقتصادی نیز افزایش یافته است.

طبق دادههای Asym 500، نوسان بازار در روزهای انتشار شاخص قیمت مصرفکننده، گزارش اشتغال یا تصمیمات نرخ بهره طی سه ماه اخیر حدود ۵۰درصد بالاتر از میانگین روزهای عادی بوده است. معاملهگران کوتاهمدت که سعی دارند از تغییرات لحظهای دادهها سود ببرند، بر این تلاطم افزودهاند. در مقابل، سرمایهگذاران بلندمدتی ترجیح میدهند بازارها به جای واکنش به اخبار مقطعی، روندهای واقعی اقتصادی را دنبال کنند.

کارشناسان بلومبرگ هشدار میدهند که هرگونه شوک تورمی یا دادههای غیرمنتظره میتواند به سرعت انتظارات سرمایهگذاران درباره مسیر نرخ بهره را تغییر دهد و احتمالا روند کاهشی سیاستهای پولی را محدود کند. این وضعیت نشاندهنده شرایطی است که در آن سیاستهای فدرالرزرو و دادههای اقتصاد کلان نقشی کلیدی در جهتگیری بازارها پیدا کردهاند؛ حتی در دورهای که شاخصهای سهام رشد کردهاند، ریسک بازگشت ناگهانی نوسانات همچنان بالاست.