«دنیایاقتصاد» بازارها را بررسی میکند

هفته سبز بورس

بازار داخلی

ورود پول حقیقی 2.5 همتی

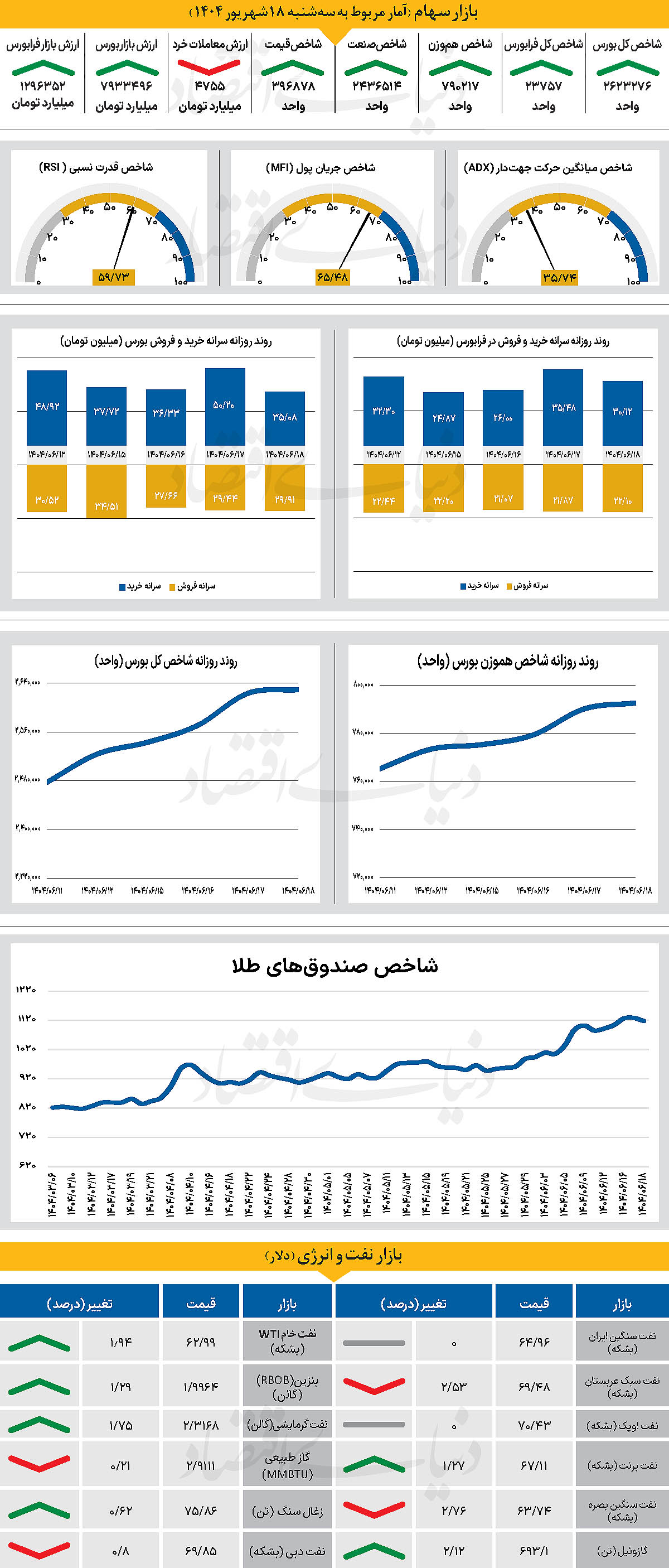

شاخص کل بورس هفته گذشته را در کانال ۲میلیون و ۵۲۳ هزار واحدی آغاز کرد و تا پایان روز معاملاتی دوشنبه تا ۲میلیون و ۶۲۳ هزار واحدی پیشروی کرد. در همین راستا شاخص یادشده با ادامه این روند طی روز سهشنبه با افزایش 0.22درصدی، به کانال ۲میلیون و ۶۲۹هزار واحدی رسید. همسو با شاخص کل، شاخص هموزن نیز تمام هفته گذشته را در محدوده سبز حرکت کرد و در کانال ۷۹۲ هزار واحدی قرار گرفت.

با به صدا درآمدن زنگ پایان معاملات شاخص کل فرابورس نیز به ۲۳هزار و۸۲۲واحدی رسید. بازار سهشنبه ۱۸ شهریور، تحتتاثیر دو عامل اصلی تعطیلات و انتظارات تکنیکال فعالان قرار گرفت که موجب افزایش فشار فروش شد، اما با وجود این، حجم معاملات مناسب بود و پایان روز امیدوارکننده بود. هفته گذشته بازار عملکرد قابل قبولی داشت و پس از یک شروع نسبتا ضعیف، با ورود پول روند مثبتی داشت.

این موضوع نشاندهنده انگیزه و تقاضای واقعی در بازار بود. اخبار مثبت از صنایعی مانند پالایشی، خودرویی و پتروشیمی نیز به تقویت اعتماد بازار کمک کرد، بهویژه در شرایطی که گزارشهای خوب و تحرکات اهرمیها جریان پول را تقویت کردند. نکته مهم دیگر ورود پول تازه و نقدینگی جدید به بازار بود، آمارها نشان میدهد در هفته گذشته 2.5 همت پول حقیقی به بازار وارد شده است. با این حال، تحولات سیاسی و دیپلماسی پیرامون توافق احتمالی با آژانس و تعویق مکانیسم ماشه نقش تعیینکنندهای در چشمانداز بازار دارد و بدون اخبار مثبت سیاسی، روند صعودی پایدار نخواهد بود. علاوه بر این، در مجموع، ترکیب اخبار مثبت، ورود نقدینگی و تحولات سیاسی تعیینکننده مسیر هفتههای آینده خواهد بود.

بازار خارجی

اوج گیری سهام آسیاییها

سهام بازارهای نوظهور آسیا روز جمعه نزدیک به بالاترین سطوح تاریخی خود معامله شده و در نزدیکی بالاترین سطوح تاریخی خود قرار گرفتند. ارزهای منطقهای نیز در نتیجه انتظارات سرمایهگذاران جهت کاهش نرخهای بهره توسط فدرالرزرو در هفته آینده در برابر دلار آمریکا تقویت شدند. شاخصهای اصلی سهام در بورس کشورهای تایوان، کرهجنوبی و سنگاپور در محدوده رکوردهای تاریخی معامله شدند و شاخص MSCI-EM، که نماینده بازارهای نوظهور آسیایی است، برای ششمین روز متوالی افزایش یافته و به بالاترین سطح در چهار سال گذشته رسید. همچنین، این شاخص در آستانه ثبت بهترین عملکرد هفتگی خود در حدود یک سال اخیر قرار گرفت.

در حال حاضر سرمایهگذاران به طور قطعی در انتظار کاهش نرخها در جلسه بعدی فدرالرزرو نشستهاند. دادههای تازه منتشر شده از تورم ایالات متحده نیز که ناامیدکننده تر از ارقام پیشبینی شده بود، این انتظارات را تقویت کرده و موجب شد بازارها با احتمال 90 درصدی دو کاهش دیگر تا پایان سال را پیشبینی کنند. با کاهش هزینههای استقراض در ایالات متحده، دلار در برابر سایر ارزها تضعیف شده و سرمایهگذاران تمایل بیشتری به سرمایهگذاری در داراییها پربازده کشورهای آسیایی و بازارهای نوظهور نشان میدهند.

بورس کشور اندونزی که در اوایل هفته و در راستای استعفای ناگهانی وزیر دارایی این کشور، با خروج شدید سرمایههای خارجی مواجه شده بود، روز جمعه شاهد بازگشت سرمایهگذاران بود. شاخص جاکارتا بیش از یک درصد افزایش یافت و به بالاترین سطح چهار روز اخیر خود رسید. رشد یک الی دو درصدی سهام بانکهای بزرگ از جمله بانک مرکزی آسیا، بانک رَکیات و بانک ماندیری، نیروی محرکه اصلی صعود شاخص بودند.

در همین حال، روپیه اندونزی در مقابل دلار آمریکا تقویت شده و به بالاترین سطوح خود از ابتدای هفته رسید. همزمان اوراق قرضه دولتی اندونزی نیز با استقبال کم سابقهای مواجه شدند، به طوری که بازده اوراق ۱۰ ساله به کف دو هفتهای خود، 6.322 درصد، کاهش پیدا کرد. تحلیلگران معتقدند که این روند، نتیجه ترکیب سیاستهای جدید نقدینگی از سوی وزیر دارایی بعدی و نیز انتظار برای کاهش نرخهای بهره از سوی فدرالرزرو است. فاصله بازده اوراق یکساله و ۱۰ ساله اندونزی نیز از اوج ۳۲ماهه خود در رقم ۱۲۶ واحد پایه، به ۱۱۴ واحد کاهش یافت.

در سنگاپور، شاخص استریتس تایمز اندکی افت کرد اما همچنان تنها چند واحد با اوج تاریخی خود فاصله دارد. در مالزی و تایلند نیز شاخصهای سهام با رشد ملایم همراه شدند. سایر ارزهای منطقهای نیز عمدتا روند صعودی داشتند. دلار تایوان به بالاترین سطح سه هفته اخیر در برابر دلار آمریکا رسیده و در رقم 30.2 قرار گرفت. بات تایلند و رینگیت مالزی هم اندکی تقویت شدند. علاوه بر این، شاخص جهانی ارز بازارهای نوظهور MSCI به بالاترین سطح هفت هفته اخیر صعود کرده و بهترین عملکرد هفتگی خود از ابتدای ماه اوت تاکنون را ثبت کرد. در این میان بازده اوراق ۱۰ ساله هند به 6.463 درصد کاهش یافت. در بازار سهام، سهام بانک سنگاپوری DBS Group با افت 1.3درصدی مواجه شد.