«دنیایاقتصاد» بازارها را بررسی میکند

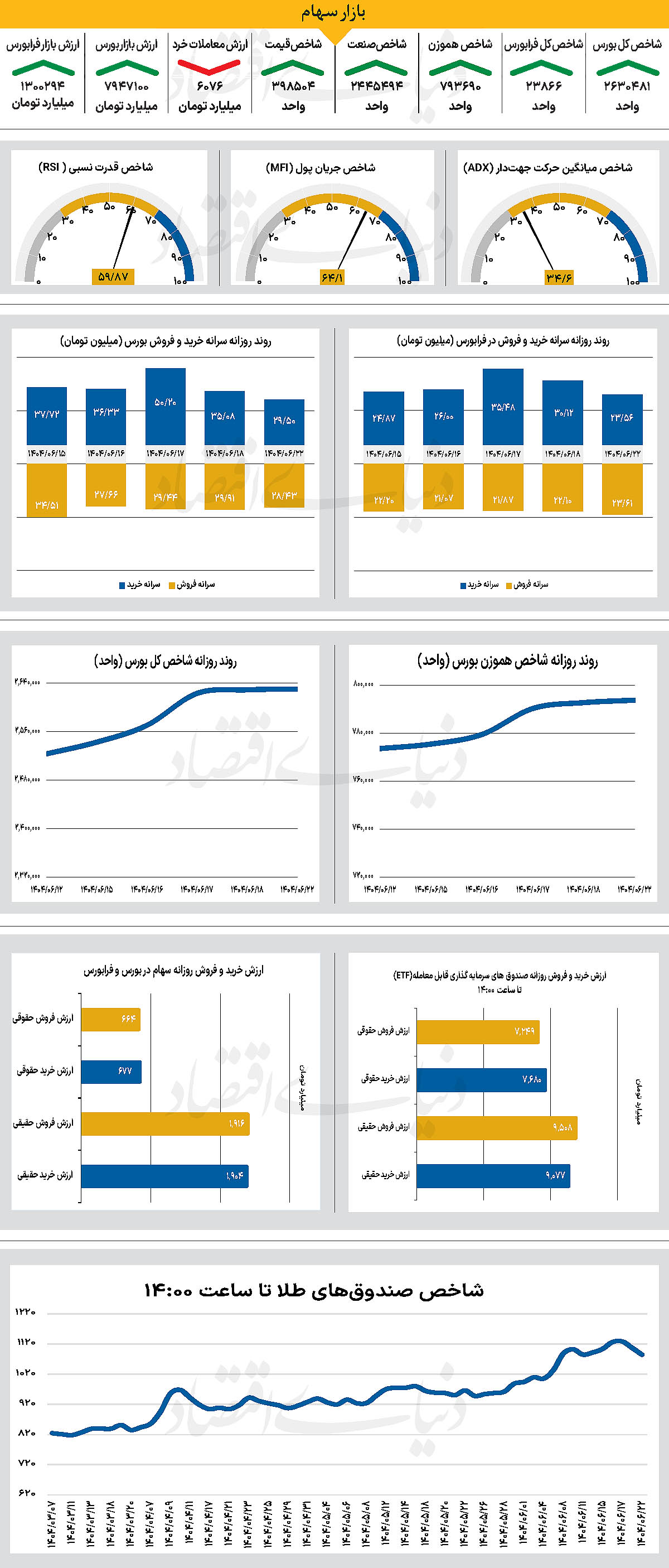

هشتمین روز صعود شاخص

بازار داخلی

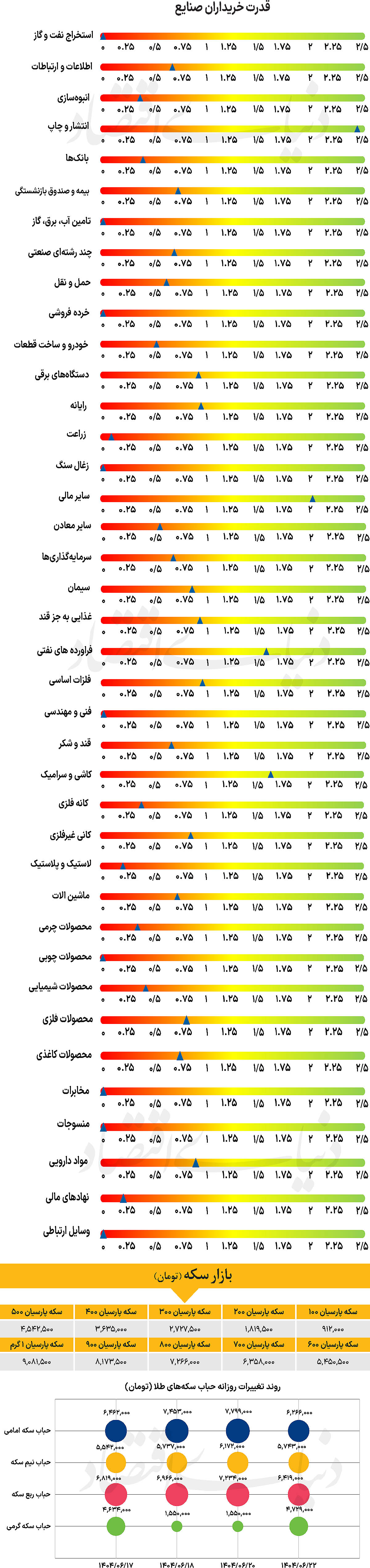

تقابل دو دیدگاه در بورس

در نخستین روز معاملاتی هفته جاری، نماگر اصلی بازار، در محدوده مثبت حرکت کرد و با رشد هزار و 200 واحدی توانست جایگاه خود را در کانال 2.6میلیونی محکم کند و در سطح 2میلیون و 630هزار و 481واحدی قرار گرفت تا برای هشتمین روز معاملاتی متوالی در محدوده سبز حرکت کند. این در حالی است که شاخص کل هموزن نیز به روند مثبت خود ادامه داد و با افزایش 0.13درصدی تا 793هزار و 690 واحد پیشروی کرد و امیدها را برای فتح مجدد کانال 800 هزار واحدی افزایش داد. شاخص کل فرابورس نیز همسو با دیگر شاخصهای بازار با رشد 44 واحدی به 23هزار و 866 واحد رسید.

بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۶ هزار و ۷۶میلیاردتومان رسید که کاهش 30درصدی نسبت به روز قبل را نشان میدهد. از دیگر سو در جریان معاملات دیروز 126میلیارد تومان پول حقیقی از بازار خارج شد.

بازار سرمایه ایران در روز گذشته، تحتتاثیر تحولات سیاسی و اقتصادی، شاهد نوسانات قابلتوجهی بود. اخبار متناقض، از توافق اولیه ایران با آژانس بینالمللی انرژی اتمی تا مسائل مرتبط با صنایع کلیدی مانند خودرو، فضای بازار را متلاطم کرده است. هرچند جزئیات توافق با آژانس هنوز روشن نیست اما برخی آن را گامی مثبت برای کاهش تنشها میدانند و برخی دیگر از فعالان آن را موقتی و بیاثر میدانند.

از دیگرسو و در بخش صنعت، گروه خودرو با چالشهایی نظیر معامله بلوک سایپا و مشکلات قیمتگذاری در بورس کالا مواجه شده که جو منفی را در این بخش تشدید کرده است. بازار پس از عملکرد مثبت هفته گذشته، در نقطهای حساس قرار دارد و تحلیلگران دو دیدگاه متضاد ارائه میدهند. گروهی احتمال اصلاح قیمتها را مطرح میکنند، درحالیکه خوشبینها با استناد به گزارشهای مالی شرکتها و احتمال تعویق تحریمها، چشماندازی مثبت برای پاییز پیشبینی میکنند. اگر سناریوی تعویق تحریمها محقق شود و گزارشهای قوی شرکتها منتشر گردد، بازار میتواند رشد قابلتوجهی را تجربه کند و حتی به سطوح بالاتری در شاخص کل دست یابد.

در مقابل، فعال شدن تحریمها ممکن است فشار نزولی بر بازار وارد کند. با اینحال، از منظر بنیادی، ارزشگذاری سهام همچنان جذاب است و حتی افتهای احتمالی نمیتواند پتانسیل بلندمدت بازار را تحتالشعاع قرار دهد. فضای کنونی بازار در کشاکش امید به اخبار مثبت و نگرانی از تحولات منفی گرفتار است،

اما روزهای پیش رو نقش تعیینکنندهای در مشخص شدن مسیر آینده خواهند داشت. ترکیب عوامل سیاسی و گزارشهای اقتصادی شرکتها، میتواند سرنوشت بازار را رقم بزند و در کوتاهمدت بخشی از اعتماد از دست رفته را به فضای عمومی بازار برگردانند.

بازار خارجی

نزدک بر فراز سقف تاریخی

در معاملات روز جمعه، ۱۲ سپتامبر، درحالیکه بازار تحت تاثیر انتظار برای نشست فدرالرزرو در روزهای سهشنبه و چهارشنبه قرار داشت، شاخص نزدک با رشد 0.45 درصدی به بیش از 22 هزار واحد رسید و رکوردی تاریخی ثبت کرد. بهعقیده تحلیلگران، سرمایهگذاران به کاهش 0.25واحد درصدی نرخ بهره برای مقابله با ضعف بازار کار امیدوارند. رشد 1.8درصدی سهام مایکروسافت، پس از اجتناب از جریمه سنگین اتحادیه اروپا، و جهش 7.4 درصدی تسلا، با وجود نگرانیها از فعالیتهای سیاسی ایلان ماسک، از عوامل اصلی صعود نزدک بودند.

با این حال، شاخص S&P 500 با افت 0.05درصدی و داو جونز با کاهش 0.59درصدی مواجه شد. بهنقل از رویترز، افت سهام گلدمن ساکس و شرکت رنگسازی شروین-ویلیامز مانع رشد داو جونز شد. هفت شاخص از ۱۱شاخص S&P 500 افت کردند که در هفته گذشته، بیشترین کاهش در بخشهای مراقبتهای بهداشتی و مواد اولیه به ثبت رسیده است.

براساس گزارش تازه دانشگاه میشیگان، شاخص اعتماد مصرفکنندگان ایالاتمتحده برای دومین ماه متوالی با کاهش مواجه شده است. این افت اعتماد نشاندهنده نگرانیهای فزاینده شهروندان نسبت به آینده اقتصاد، شرایط کسبوکار، ثبات بازار کار و روند تورم است.

تحلیلگران معتقدند این روند میتواند بر تصمیمات خرید خانوارها و سرمایهگذاریها اثرگذار باشد و در صورت ادامه، نشانهای از کاهش رشد اقتصادی در ماههای آینده باشد.