«دنیایاقتصاد» بازارها را بررسی میکند

آینده سرمایهگذاری در هوش مصنوعی

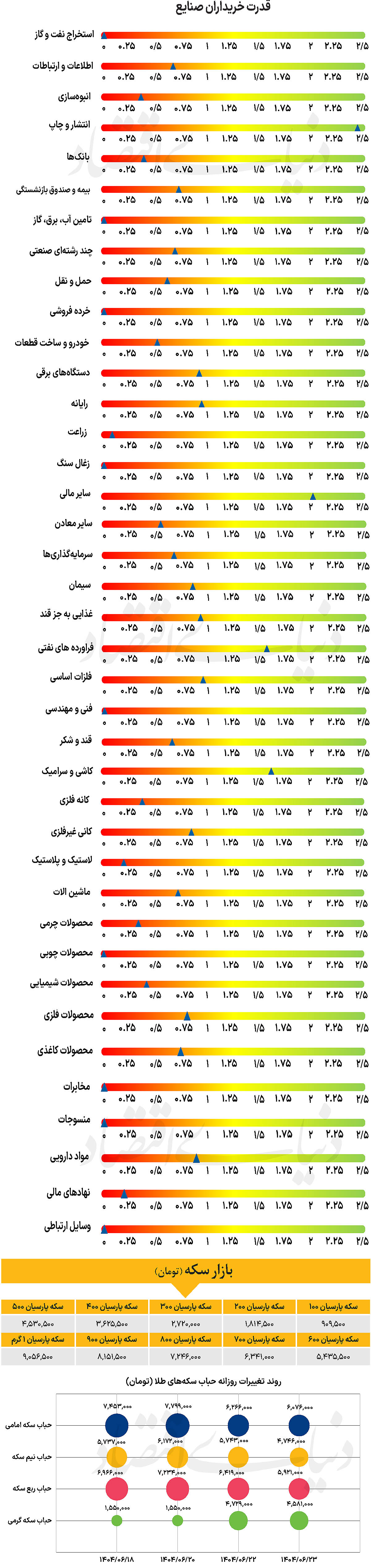

بازار داخلی

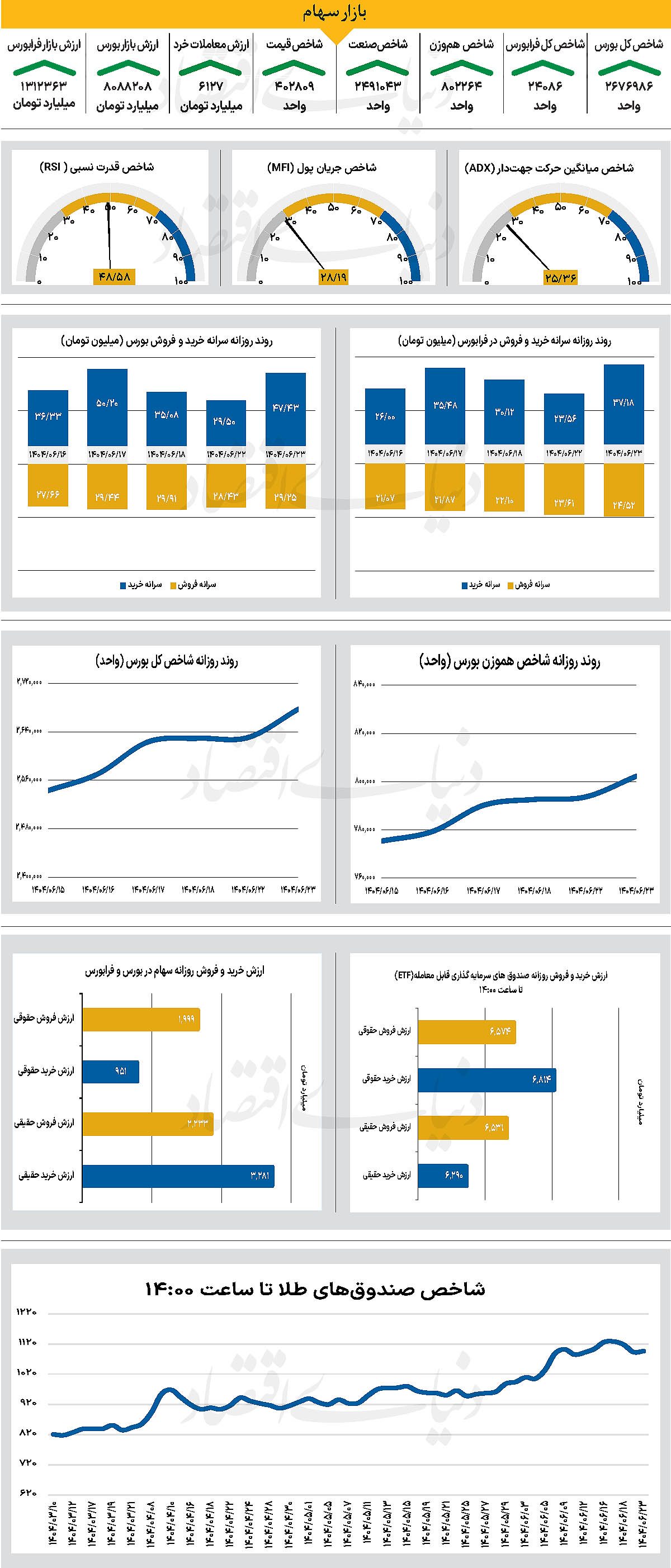

بازگشت شاخص هموزن به کانال 800 هزار واحدی

در دومین روز معاملاتی هفته جاری، نماگر اصلی بازار، برای نهمین روز معاملاتی متوالی به حرکت در محدوده سبز به مسیر خود ادامه داد. در همین راستا، شاخص کل بورس روز گذشته را در محدوده مثبت سپری کرد و با رشد 46 هزار واحدی همراه شد و در سطح 2میلیون و 676 هزار و 986واحدی قرار گرفت و امیدها را برای فتح مجدد کانال 2.7میلیونی افزایش داد. این در حالی است که شاخص کل هموزن نیز با افزایش 1.08 درصدی تا 802 هزار و 264 واحد پیشروی کرد و پس از 27 روز معاملاتی کانال 800 هزار واحدی را فتح کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 220واحدی در سطح 24 هزار و 86 واحد ایستاد. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد (سهام، حقتقدم و صندوقهای سهامی) به 6 هزار و 127 میلیارد تومان رسید که افزایش تنها 1درصدی نسبت به روز قبل را نشان میدهد. همچنین ارزش معاملات بورس برای چهل و هفتمین روز معاملاتی متوالی در سطح کمتر از 10 همت قرار گرفته است. از دیگرسو در جریان معاملات دیروز هزار و 196میلیارد تومان پول حقیقی وارد چرخه معاملات شد.

بازار خارجی

هوش مصنوعی در حباب

اکونومیست در گزارشی با عنوان (اگر بازار سهام هوش مصنوعی منفجر شود، چه میشود؟) به بررسی ابعاد مختلفی از تاثیر هوش مصنوعی بر بازار سهام پرداخته است. در این گزارش آمده است، از زمان عرضه ChatGPT در سال ۲۰۲۲، بازار سهام آمریکا رشدی ۲۱ تریلیون دلاری را تجربه کرده که بیش از نیمی از آن تنها به ده شرکت بزرگ از جمله آمازون، برودکام و انویدیا تعلق دارد. رشدی که بازتاب هیجان گسترده پیرامون هوش مصنوعی است و حتی لری الیسون، بنیانگذار اوراکل، را برای مدتی به ثروتمندترین فرد جهان بدل کرد.

در نیمه نخست سال جاری، رونق سرمایهگذاری در فناوری اطلاعات موتور اصلی رشد اقتصادی آمریکا بود و حدود یکسوم سرمایههای خطرپذیر غرب نیز به استارتآپهای فعال در این حوزه اختصاص یافت. بسیاری از سرمایهگذاران بزرگ مانند سکویا کپیتال، هوش مصنوعی را همتراز انقلاب صنعتی میدانند و برخی حتی از ایجاد «خدای دیجیتال» سخن میگویند، اما دادههای موجود فاصله چشمگیری میان این اشتیاق و واقعیتهای مالی نشان میدهد.

گزارش بانک UBS درآمد سالانه شرکتهای پیشروی غربی را تنها ۵۰میلیارد دلار برآورد میکند، رقمی که در برابر پیشبینی 2.9 تریلیون دلار سرمایهگذاری در مراکز داده جهانی تا سال ۲۰۲۸ ناچیز است، در حالیکه پژوهش MIT نشان میدهد ۹۵ درصد سازمانها از سرمایهگذاری در هوش مصنوعی مولد، بازدهی نداشتهاند. این تناقض، نگرانیها درباره شکلگیری حباب را افزایش داده و تحلیلگران شرایط را با حباب داتکام مقایسه میکنند. حتی سم آلتمن، مدیرعامل OpenAI، به هیجان بیشازحد سرمایهگذاران اذعان کرده است.

با وجود این، تاریخ بارها نشان داده که نوآوریهای بزرگ ابتدا با موجی از سرمایهگذاریهای سفتهبازانه همراه بودهاند. از دو حباب بزرگ راهآهن در قرن نوزدهم بریتانیا تا هیجان پیرامون برق در آمریکا که گرچه سرمایهگذاران بسیاری را متضرر کرد، اما زیرساختهای ماندگاری برای پیشرفت فراهم آورد. ترکیدن احتمالی حباب کنونی نیز میتواند پیامدهای جدی داشته باشد و مانند گذشته غولهای فناوری را از صحنه حذف کند و جای آنها را به رقبای تازهنفس بدهد، چنانکه بسیاری از شرکتهای پیشروی دوران تلگراف، تلفن و اینترنت اولیه امروز ناشناختهاند. شدت اثر چنین سقوطی به عواملی چون منشأ حباب، ماهیت سرمایهگذاریها و نحوه توزیع زیانها بستگی دارد. تجربه نشان میدهد سرمایهگذاریهای فناورانه، هرچند پرنوسان، اثرات اقتصادی ملایمتری از حبابهای ناشی از سیاستگذاری دارند، درحالیکه سرمایهگذاریهای زیرساختی ماندگار حتی پس از ترکیدن حباب میتوانند ارزشآفرین باشند،

به عنوان مثال، شبکههای فیبرنوری دهه ۹۰ میلادی است که امروز اینترنت پرسرعت را ممکن کرده است. سرمایهگذاری در حوزه هوش مصنوعی در چهار سال اخیر معادل ۳ تا ۴ درصد تولید ناخالص داخلی آمریکا بوده که هنوز با سرمایهگذاریهای سنگین تاریخی، مانند ۱۵ تا ۲۰ درصد GDP بریتانیا در تبوتاب راهآهن قرن نوزدهم فاصله زیادی دارد، اما با گسترش مراکز داده، این رقم بهسرعت میتواند افزایش یابد، آنهم در شرایطی که بخش بزرگی از سرمایهگذاریها صرف داراییهایی با عمر کوتاه مانند تراشههای پیشرفته انویدیا میشود. با این حال، بخش اعظم این سرمایهگذاری از محل جریان نقدی شرکتهای بزرگ فناوری تامین شده و ترازنامه این شرکتها بسیار قوی است. بانکها حضور محدودی در تامین مالی دارند، بنابراین احتمال بروز بحرانی سیستماتیک در نظام مالی جهانی اندک است.