«دنیایاقتصاد» بازارها را بررسی میکند

تردید و احتیاط در روند معاملات

بازار داخلی

عملکرد خنثای شاخص کل

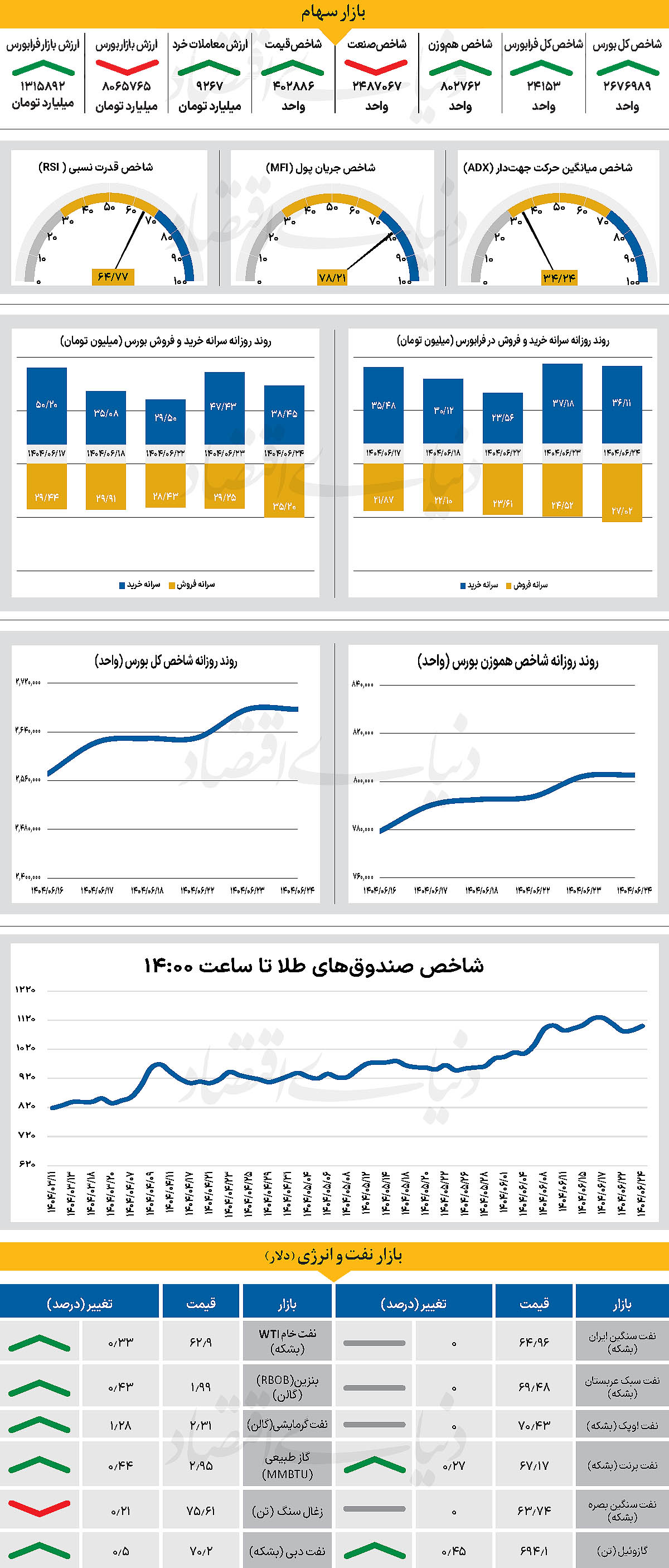

در سومین روز معاملاتی هفته جاری، نماگر اصلی بازار، پس از ۹ روز معاملاتی متوالی حرکت در محدوده سبز خنثی عمل کرد. در همین راستا، شاخص کل بورس روز گذشته بدون تغییر خاصی در سطح 2میلیون و 676 هزار و 989 واحدی قرار گرفت. این در حالی است که شاخص کل هموزن، با افزایش 0.06 درصدی تا 802 هزار و 762 واحد پیشروی کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 67 واحدی در سطح 24 هزار و 153 واحد ایستاد. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به 9 هزار و 267میلیارد تومان رسید که افزایش چشمگیر 51 درصدی نسبت به روز قبل را نشان میدهد. از دیگرسو در جریان معاملات دیروز هزار و 466میلیارد تومان پول حقیقی از چرخه معاملات خارج شد.

بازار سهام در روز گذشته با نوساناتی چشمگیر میان رشد ابتدایی و فشار فروش در ادامه معاملات مواجه شد و فضایی از تردید و احتیاط بر کلیت بازار حاکم گردید. معاملات با روندی مثبت آغاز شد و این موضوع برای بخشی از سرمایهگذاران نشانهای از بازگشت اعتماد و جبران زیانها بود، اما این خوشبینی دوام چندانی نداشت و با افزایش عرضه در نمادهای شاخص ساز، به محدوده منفی بازگشتند. اگرچه بازار دو بار تلاش کرد تا روندی صعودی در پیش گیرد، اما در نهایت معاملات با اصلاحی محسوس به پایان رسید. بسیاری از تحلیلگران این فشار فروش را ناشی از شناسایی سود، واکنش به محدودههای حساس تکنیکال و تداوم ابهامهای سیاسی ارزیابی کردند، با این حال ارزش و حجم بالای معاملات، نشانهای از حضور نقدینگی فعال و تمایل برخی سرمایهگذاران به بهرهگیری از فرصتهای قیمتی بود.

بررسی روند اخیر بازار نشان میدهد ورود زودهنگام پولهای هوشمند در هفتههای گذشته نقش مهمی در شکلگیری کف قیمتی و بازگشت نسبی شاخصها ایفا کرده، اما همچنان بخش قابلتوجهی از نقدینگی در حاشیه بازار قرار دارد و سرمایهگذاران محتاطانه به تحولات داخلی و خارجی مینگرند.

کاهش تدریجی ریسکهای سیاسی، از جمله آغاز مذاکرات جدید دیپلماتیک، توافقهای اولیه با آژانس بینالمللی انرژی اتمی و توافق قاهره، فضای بازار را به سمت رشد سوق داد، اما بسیاری از فعالان این روند را شکننده میدانند و نگرانی از احتمال تشدید فشارهای بینالمللی، فعال شدن «مکانیسم ماشه» و پیامدهای ژئوپلیتیک همچنان بر تصمیمگیریها سایه افکنده است. بر همین اساس، تحلیلگران برای ارزیابی آینده بازار دو سناریو مطرح میکنند. نخست، سناریوی خوشبینانه که بر کاهش تنشها، تعویق مکانیسم ماشه و تثبیت فضای سیاسی تاکید دارد و میتواند به رشد بیشتر بازار منجر شود و دوم، سناریوی بدبینانه که در آن عدم توافق و تشدید فشارهای خارجی زمینهساز افزایش ریسک و اصلاح دوباره قیمتها خواهد شد.

بازار خارجی

در انتظار تصمیمات فدرالرزرو

بازارهای جهانی سهام روز دوشنبه در آستانه رکوردهای تاریخی خود معامله شدند، درحالیکه سرمایهگذاران در آغاز هفتهای سرنوشتساز چشمانتظار تصمیمهای مهم بانکهای مرکزی هستند. به نقل از رویترز، پیشبینیها حاکی از آن است که فدرالرزرو، در نشست این هفته کاهش 0.25 واحد درصدی نرخ بهره را تصویب کرده و نرخ فدرال را به محدوده 4 تا 4.25 درصد خواهد رساند. تصمیمی که میتواند آغازگر چرخه جدیدی از سیاستهای انبساطی باشد.

انتظار میرود بانک کانادا نیز سیاست مشابهی در پیش گیرد، اما بانکهای مرکزی ژاپن و بریتانیا تغییر محسوسی در نرخهای خود اعمال نخواهند کرد. شاخص جهانی سهام MSCI اندکی پایینتر از رکورد هفته گذشته ایستاد و شاخصهای اروپایی با رشد 0.3 درصدی همراه شدند، درحالیکه معاملات آتی شاخصهای S&P 500 و نزدک بدون تغییر ماند.

سرمایهگذاران اکنون چشم به انتشار نمودار «نقطهای» اعضای فدرالرزرو و سخنان جروم پاول، رئیس این نهاد، دوختهاند. پیشبینیها نشان میدهد بازارها انتظار کاهش مجموعا 1.25 واحد درصدی نرخها تا پایان سال ۲۰۲۶ را دارند. دیوید مریکل، اقتصاددان ارشد بانک گلدمن ساکس، تصریح کرد که نشست سپتامبر مشخص خواهد کرد آیا این کاهش نخستین مرحله از سلسله اقدامات مشابه است یا خیر، اما تغییر در راهبرد سیاستی یا اشاره به کاهش در نشست اکتبر بعید به نظر میرسد.

در این میان، دونالد ترامپ، رئیسجمهور ایالات متحده، بار دیگر با انتقاد از پاول، وی را به ناکارآمدی و ایجاد فشار بر بازار مسکن متهم کرد. کارشناسان هشدار دادهاند تصمیم چهارشنبه فدرالرزرو میتواند نوسانات کمسابقهای در بازارها ایجاد کند. در بازار ارز، یورو با وجود کاهش رتبه اعتباری فرانسه از سوی موسسه فیچ تقریبا ثابت ماند و با رشد 0.1درصدی به 1.1738 دلار رسید.