«دنیایاقتصاد» بازارها را بررسی میکند

آینده بورس در ابهام

بازار داخلی

عقبنشینی شاخصها

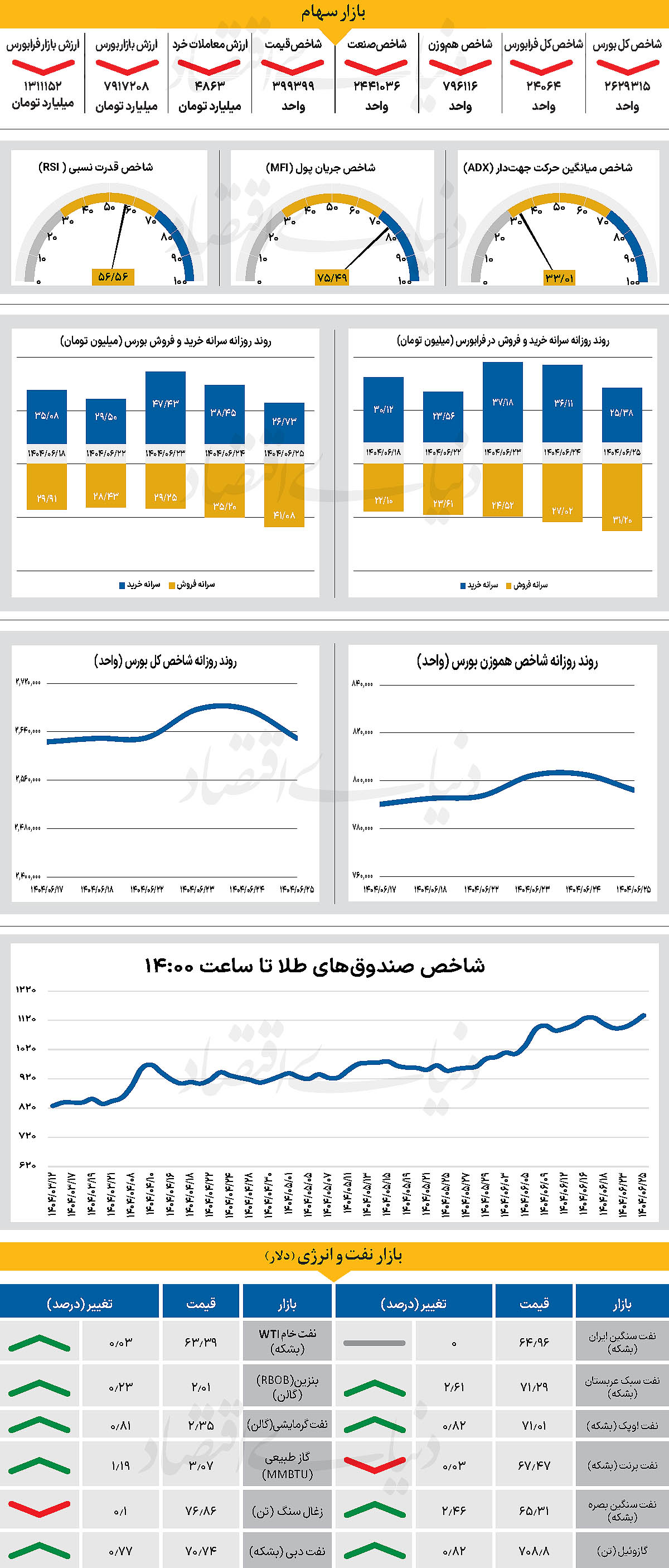

پس از بازگشایی بازار در چهارمین روز هفته جاری، شاخص کل بورس پس یک روز خنثی، وارد فاز اصلاحی شد و با بیش از 47هزار واحد کاهش، در 2میلیون و 629هزار واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز که در روز دوشنبه برخلاف شاخص کل حرکت کرده بود، با شاخص یادشده همسو شد و با کاهش 0.82 درصدی، کانال 800هزار واحدی را از دست داد و در محدوده 796هزار واحدی قرار گرفت.

از دیگر سو با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با کاهش 88واحدی، در 24 هزار و 64 واحد قرار گرفت. بررسیهای«دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 4 هزار و 863 میلیارد تومان بوده است که کاهش 48 درصدی نسبت به روز قبل از آن را نشان میدهد. از دیگر سو در خلال روز گذشته 699میلیارد پول حقیقی دیگر از چرخه معاملات خارج شد.

بازار سرمایه در روز گذشته، با چهرهای متفاوت ظاهر شد؛ جایی که انتظار بهبود در نیمه دوم معاملات برآورده نشد و بار دیگر صفوف فروش بر فضای عمومی بازار سرمایه غلبه کرد. کارشناسان معتقدند سه عامل اصلی، زمینهساز تداوم روند منفی بوده است. نخست، تحولات سیاسی از جمله افزایش تنشهای بینالمللی و مواضع تند اروپا و آمریکا که سایهای سنگین بر فضای اقتصادی کشور انداخته است.

دوم، ملاحظات تکنیکال و رفتار محتاطانه سرمایهگذاران که پس از رشد اخیر شاخصها ترجیح دادند با احتیاط بیشتری عمل کنند. و سوم، تمایل بخشی از سهامداران به شناسایی سودهای کوتاهمدت که موج عرضه را تشدید کرد. این مجموعه عوامل باعث شد بازار نهتنها از فشار فروش رها نشود، بلکه شدت افت بیش از برآوردهای قبلی باشد. برخی تحلیلگران با اشاره به ورود نقدینگی و حمایتهای نسبی معتقدند افت شدیدی در کار نخواهد بود و بازار در سطوح پایینتر میتواند با تقاضای جدید مواجه شود، هرچند ریسک سیاسی همچنان متغیری تعیینکننده خواهد بود.

در این میان، نگاهها بار دیگر به سیاستهای اقتصادی دولت و بهویژه نرخ ارز دوخته شده است. مجموع این شرایط بیانگر آن است که بازار سرمایه در برزخ میان ریسکهای خارجی و سیاستهای داخلی قرار دارد و تا زمان روشن شدن تکلیف این دو متغیر کلیدی، نوسانات و تردیدها همچنان بر تصمیمگیری سرمایهگذاران سایه خواهد انداخت.

بازار خارجی

چشمانداز تیره از بورس لندن

نتایج تازهترین نظرسنجی بانک آمریکا نشان میدهد بدبینی سرمایهگذاران نسبت به سهام بریتانیا به بالاترین سطح در دو دهه اخیر رسیده و این بازار را به یکی از شاخصترین معاملات «خلافجهت» برای سرمایهگذاران تبدیل کرده است. به نقل از بلومبرگ و بر اساس این نظرسنجی، تخصیص وزنی به سهام بریتانیا در سپتامبر به سطح خالص ۲۰ درصد کمتر از میانگین رسید. رقمی که در مقایسه با تنها ۲ درصد کاهش در ماه قبل، بزرگترین خروج از این بازار از سال ۲۰۰۴ تاکنون به شمار میرود. به باور استراتژیستهای بانک آمریکا به رهبری مایکل هارتنت،

این تغییر رویکرد در شرایطی رخ داده که اقتصاد بریتانیا با رشد ضعیف، چشمانداز مالیاتی سنگین و نرخهای بهره بالا مواجه است و همین عوامل تمایل مدیران سرمایه به حضور در بازار لندن را به شکل محسوسی کاهش داده است. بررسیها نشان میدهد موقعیت سرمایهگذاران در سهام انگلیس اکنون در پایینترین سطح از مارس ۲۰۲۴ قرار دارد، در حالی که در سایر نقاط جهان تمایل به سهام در حال افزایش است.

به طور مشخص، تخصیص جهانی به سهام در سپتامبر به بالاترین سطح هفتماهه یعنی خالص ۲۸ درصد مازاد رسیده است. در قاره اروپا نیز گرایش سرمایهگذاران به سمت آلمان، اسپانیا و ایتالیا بیشتر شده است. کشورهایی که به دلیل حمایتهای مالی دولتها، رشد اقتصادی بالاتر و نرخهای بهره مناسبتر از جذابیت بیشتری برخوردارند. در بریتانیا اما شرایط متفاوت است.

سهام شرکتهای کوچکتر بیش از دیگر بخشها تحت فشار افزایش بازدهی اوراق قرضه قرار گرفتهاند و شاخص FTSE 250 از ابتدای سال تنها ۵ درصد رشد کرده که بهوضوح از روند شاخصهای مشابه عقب مانده است. در مقابل، شاخص FTSE 100 بهدلیل وزن بالای صنایع دفاعیتر از جمله بهداشت و کالاهای مصرفی، عملکرد مطلوبتری داشته و با ثبت رشد ۱۳ درصدی از ابتدای سال حتی از شاخص یورو استاکس ۵۰ که بازدهی ۱۱ درصدی را ثبت کرده، پیشی گرفته است. تحلیلگران معتقدند شکاف عملکردی میان دو شاخص مهم بورس لندن بازتابی از نگرانیهای ساختاری در اقتصاد این کشور و همچنین فشار نرخهای بهره بر شرکتهای کوچکتر است.