«دنیایاقتصاد» بازارها را بررسی میکند

تعمیق رکود در تالار شیشهای

بازار داخلی

پایان تلخ بورس در تابستان

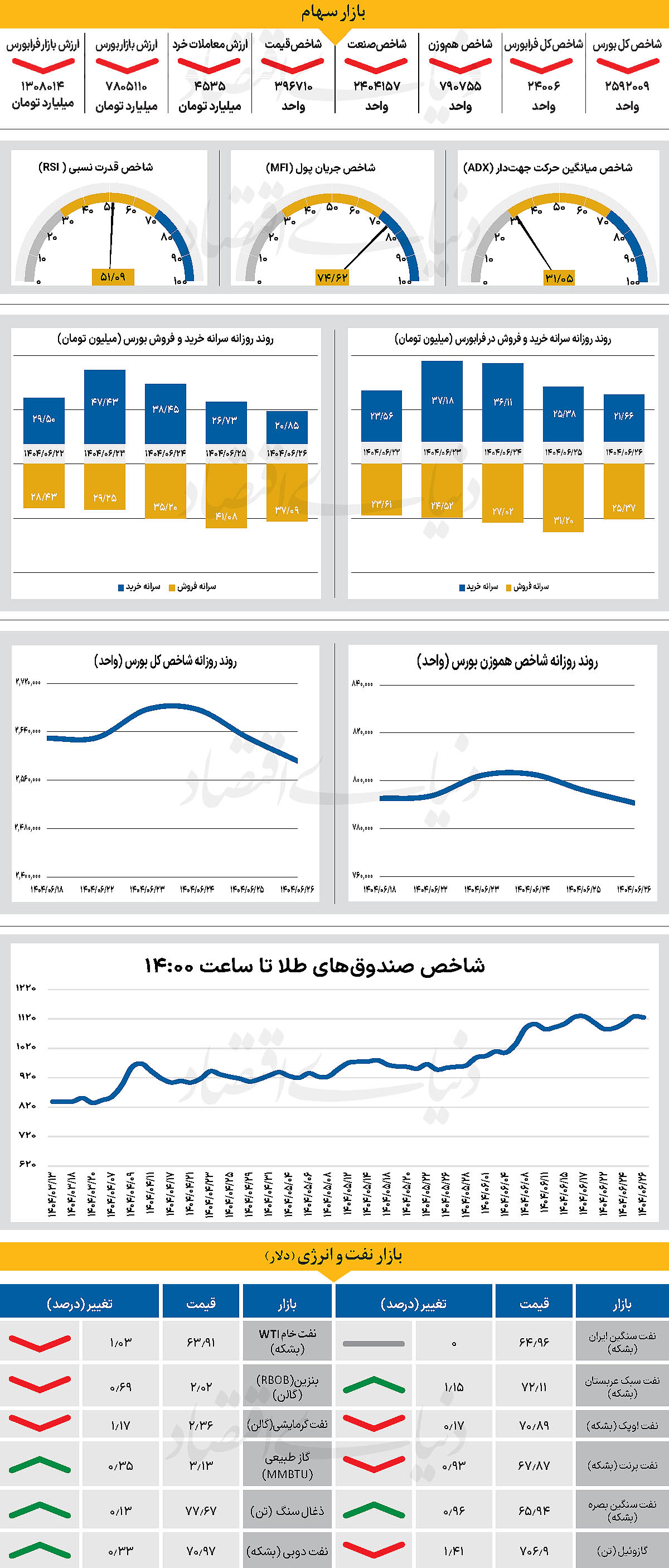

آخرین روز معاملاتی هفته جاری نیز در محدوده قرمز سپری شد. در همین راستا شاخص کل بورس روز گذشته را نیز در محدوده منفی سپری کرد و با بیش از 38هزار واحد کاهش، کانال 2.6میلیونی را نیز از دست داد و در 2میلیون و 592هزار و ۹ واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز با کاهش 0.67درصدی تا 790 هزار و 755واحد عقبنشینی کرد.

از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز، با افت 58 واحدی در سطح 24 هزار و 6 واحد ایستاد و در یک قدمی از دست دادن مقاومت 24 هزار واحدی ایستاد. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۴هزار و ۵۳۵میلیارد تومان رسید که کاهش 7 درصدی نسبت به روز قبل را نشان میدهد. همچنین، در جریان معاملات دیروز 805میلیارد تومان پول حقیقی از بازار خارج شد و مجموع خروج نقدینگی حقیقی طی هفته معاملاتی جاری به 900میلیارد تومان رسید. دیروز بازار سرمایه در حالی آخرین چهارشنبه تابستان را پشت سر گذاشت که شرایطی منفی و پر از ابهام بر آن حاکم بود.

معاملات از ابتدا با فشار فروش آغاز شد و هر چند در مقاطعی تلاش برای بهبود مشاهده شد، اما روند کلی نزولی باقی ماند و در ساعات پایانی شدت عرضه افزایش یافت. تحلیلگران علت اصلی این وضعیت را ترکیب عوامل سیاسی و تکنیکالی میدانند. از یکسو فضای سیاسی کشور با نزدیکشدن به موعد مذاکرات حساس و بحث فعالسازی مکانیسم ماشه تحت تاثیر قرار گرفته و از سوی دیگر رسیدن بازار به سطوح مقاومتی باعث تردید سرمایهگذاران در ادامه خریدها شده است.

در این میان، بخشی از سهامداران ترجیح دادند با شناسایی سود از بازار خارج شوند و بخشی دیگر نیز در موقعیت تماشاچی باقی ماندند. هرچند گزارشهای ماهانه و 6ماهه شرکتها میتواند پشتوانه بنیادی مناسبی برای بسیاری از نمادها باشد و سطوح فعلی را در محدوده ارزندگی نشان دهد،

اما نبود جریان نقدینگی تازه موجب شده فشار فروش بر معاملات غلبه کند. کارشناسان بر این باورند که دو ریسک عمده در شرایط کنونی وجود دارد. نخست، احتمال تبدیلشدن مکانیسم ماشه به محرکی برای تشدید تنشهای منطقهای و دوم، تداوم سیاستهای کنترلی بانک مرکزی در حوزه ارز که مانع از انعکاس مثبت رشد نرخ ارز در بورس میشود و در نتیجه سرمایهگذاران را به سمت بازارهای موازی سوق میدهد. در چنین شرایطی، نقش نهادهای ناظر و سرمایهگذاران حقوقی در حمایت از بازار و تامین نقدینگی بیش از پیش اهمیت پیدا کرده است. به اعتقاد بسیاری، اگر این حمایتها صورت نگیرد، تداوم فضای منفی میتواند به رکودی دیگر منجر شود.

بازار خارجی

انتظار جهانی برای تصمیم فدرالرزرو

بازارهای مالی جهان امروز در شرایطی حساس قرار گرفتهاند. چرا که نشست جدید فدرالرزرو آمریکا و اعلام تصمیم این نهاد پولی میتواند مسیر آتی اقتصاد و بازارها را روشنتر کند. پس از هفتهها نوسان شدید و واکنش بازارها به دادههای متناقض اقتصادی، اکنون اجماع غالب بر این است که نرخ بهره ایالات متحده با کاهشی 0.25 درصدی در محدوده ۴ تا 4.25 درصد تثبیت شود. به نقل از رویترز، کانون توجه فعالان مالی، سخنان جروم پاول، رئیس فدرالرزرو، و انتشار چشمانداز اقتصادی موسوم به «داتپلات» است که پس از بستهشدن بازارهای آمریکا منتشر خواهد شد.

بسیاری از تحلیلگران بر این باورند که رویکرد انبساطی بانک مرکزی، که با فشارهای سیاسی نیز همراه شده، موجب رشد کمسابقه بازارهای سهام جهانی و طلا شده و همزمان به تضعیف ارزش دلار و اوراق خزانه ایالات متحده منجر شده است. در عرصه سیاست نیز تحولات قابلتوجهی در جریان است. همزمان با تحولات اخیر، رئیس شورای مشاوران اقتصادی کاخ سفید به جمع اعضای فدرالرزرو پیوسته است.

این در حالی است که یک دادگاه تجدیدنظر تلاش رئیسجمهور برای تغییر ترکیب هیات عامل بانک مرکزی را ناکام گذاشت. فراتر از آمریکا، نگاهها به سایر بانکهای مرکزی نیز دوخته شده است. بانک مرکزی کانادا بهدلیل فشارهای تجاری و تضعیف بازار کار، در آستانه کاهش نرخ بهره قرار دارد. همزمان، دادههای تازه از ژاپن نشان داد صادرات این کشور برای چهارمین ماه متوالی کاهش یافته که نشاندهنده تاثیر منفی تعرفههای تجاری آمریکا بر اقتصاد ژاپن است.

از دیگرسو و در طی روز گذشته، بازارهای آسیایی روز خود را محتاطانه آغاز کردند اما در ادامه روندی مثبت به خود گرفتند. بازار سرمایه هنگکنگ با رشد 1.4 درصدی پیشتاز شد. به عقیده برخی از کارشناسان، معاملات آتی حکایت از شروعی مثبت برای بازارهای اروپایی دارد، درحالیکه قراردادهای آتی بورسهای آمریکا بدون تغییر محسوسی دنبال میشود.