«دنیایاقتصاد» بازارها را بررسی میکند

آغاز هفته در محدوده قرمز

بازار داخلی

واکنش تند بورس به تحولات سیاسی

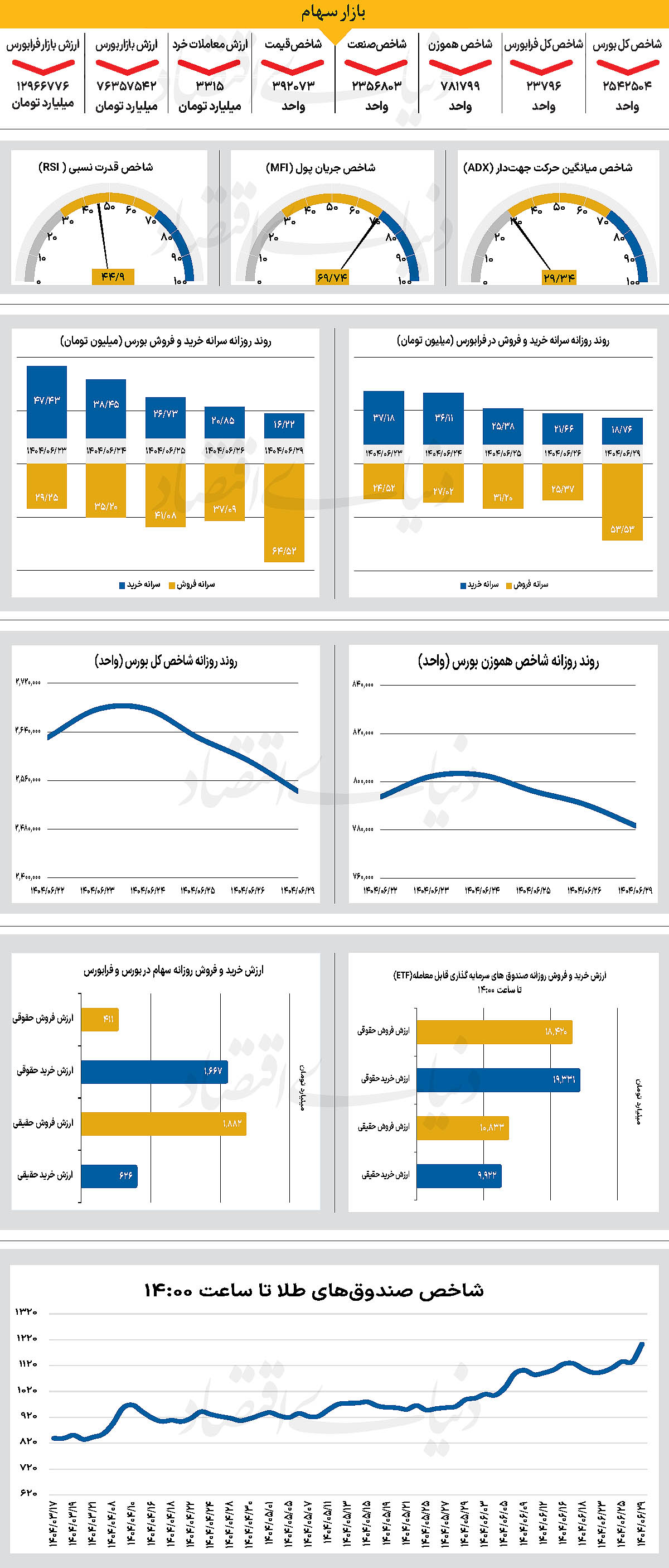

با آغاز معاملات در نخستین روز هفته جاری، شاخص کل بورس برای چهارمین روز متوالی افت کرد و با کاهش بیش از 50 هزار واحدی، در سطح 2میلیون و 542 هزار واحد ایستاد. بازار که از روز دوشنبه وارد محدوده قرمز شده بود به مسیر خود ادامه داد، این در حالی است که این میزان افت روزانه، بیشترین درصد افت روزانه شاخص یاد شده از 10تیرماه سال جاری است. همزمان، شاخص کل هموزن نیز با افت 1.12درصدی، در سطح 781 هزار و 799واحد قرار گرفت. در سوی دیگر بازار، شاخص کل فرابورس نیز با کاهش 210واحدی، در عدد 23هزار و ۷۹۶واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدمها و صندوقهای سهامی در روز گذشته به ۳ هزار و ۳۱۵میلیارد تومان رسید نشاندهنده افت 27 درصدی نسبت به آخرین روز معاملاتی هفته پیش است.

با این حال، پنجاه و یکمین روز متوالی است که ارزش معاملات خرد در سطحی کمتر از 10 همت باقی مانده است. از دیگرسو طی روز گذشته، هزار و 73میلیارد تومان پول حقیقی از بازار خارج شد. روز گذشته بازار سرمایه همانگونه که انتظار میرفت با فشار فروش آغاز شد. صفهای طولانی در صندوقهای اهرمی نشان داد بخش عمده معاملات روزانه و نقدینگی کوتاهمدت در این صندوقها متمرکز شده و بسیاری از آنها در صف فروش قفل بودند.

سرعت اخبار و تحولات سیاسی بهویژه در ارتباط با فعال شدن مکانیسم ماشه، فضای نااطمینانی را در بازار تشدید کرده است. بسیاری از فعالان، معتقدند اعتماد در فضای عمومی بازار بهشدت کاهش یافته و نشانههایی همچون خروج پول، کاهش معاملات و ورود سرمایهها به بازارهای موازی، این ادعا را تقویت میکند. بازار در روزهای گذشته نشانههایی از نزدیک بودن فعال شدن مکانیسم ماشه را دریافت کرده بود، اما شدت و سرعت تحولات فراتر از تصور بود. واکنش منفی روز گذشته را میتوان در همین چارچوب ارزیابی کرد.

کارشناسان هشدار میدهند که حتی اگر این سازوکار منجر به درگیری نظامی نشود، افزایش ریسکهای سیاسی و اقتصادی کشور اجتنابناپذیر خواهد بود. در کنار ریسکهای خارجی، چالشهای اقتصادی داخلی نیز فشار مضاعفی بر بازار وارد میکند. تورم کنترلنشده، کسری بودجه دولت، احتمال کاهش درآمدهای نفتی و سیاستهای غیرمنطقی اقتصادی باعث میشود بار اصلی بحران بر دوش شرکتها و سهامداران قرار گیرد. این در حالی است که بازارهایی موازی نظیر طلا، ارز و خودرو هنوز جذابیت خود برای سرمایهگذاران را حفظ کردهاند. با وجود همه این شرایط، برخی تحلیلگران بر این باورند که بخشی از آثار منفی ماشه پیشتر در قیمتها منعکس شده و این میتواند نشانهای از پایاندوره اصلاح باشد، مشروط بر آنکه رویداد غیرمنتظرهای رخ ندهد. اکنون نگاهها به سفر رئیسجمهور به نیویورک دوخته شده است. سفری که در صورت نتیجهبخشی حتی موقت، میتواند روزنهای از امید را به بازار بازگرداند.

بازار خارجی

کاهش هیجان والاستریت پس از رکوردشکنی

به نقل از رویترز، روز پنجشنبه هر سه شاخص اصلی والاستریت در بالاترین سطح تاریخ خود بسته شدند. رشدی که بخشی از آن ناشی از صعود اینتل بود. تصمیم انویدیا برای خرید ۵میلیارد دلار سهام اینتل توجه سرمایهگذاران را جلب کرد، هرچند سهام اینتل در معاملات پیشگشایش روز جمعه بدون تغییر ماند.

از دیگرسو اعلام جروم پاول، رئیس فدرالرزرو، درباره ضعف بازار کار و احتمال ادامه سیاستهای انبساطی نیز بر احساس مثبت بازار افزود. تحلیلگران معتقدند تغییر مسیر فدرالرزرو به سمت کاهش نرخ بهره، حتی در شرایط تورم پایدار، امید به «فرود نرم» اقتصاد را تقویت کرده است.

شاخص راسل ۲۰۰۰ نیز برای نخستین بار از نوامبر ۲۰۲۱ رکورد جدیدی ثبت کرد. هرچند در معاملات پیشگشایش روز جمعه، تغییر چندانی در معاملات آتی این شاخص دیده نشد. در مجموع، هر سه شاخص آتی داوجونز، s&p 500 و نزدک،در مسیر ثبت رشد هفتگی قرار گرفتند.

رشدی که با نخستین کاهش نرخ بهره فدرالرزرو در سال ۲۰۲۵ و خوشبینی مجدد به سهام مرتبط با هوش مصنوعی همراه شد. بازار همچنین منتظر تماس تلفنی میان دونالد ترامپ، رئیسجمهور آمریکا، و شی جینپینگ، رئیسجمهور چین است. تماسی که میتواند سرنوشت تیکتاک و روند مذاکرات تجاری را تحتتاثیر قرار دهد. پس از جنگ تعرفهای که در دوران ترامپ آغاز شد نشانههایی از کاهش تبعات این جنگ مشاهده میشوند.

همزمان، تحلیلگران نسبت به نوسانات ناشی از تریپل ویچینگ (یک اصطلاح در بازارهای مالی آمریکاست و به سومین جمعه از آخرین ماه هر فصل (مارس، ژوئن، سپتامبر و دسامبر) اشاره دارد)، هشدار میدهند. رویدادی که در آن قراردادهای اختیار معامله و آتی سهام و شاخصها همزمان منقضی میشوند.