«دنیایاقتصاد» بازارها را بررسی میکند

فضای احتیاطی در بازارها

بازار داخلی

پایان سبز تابستان

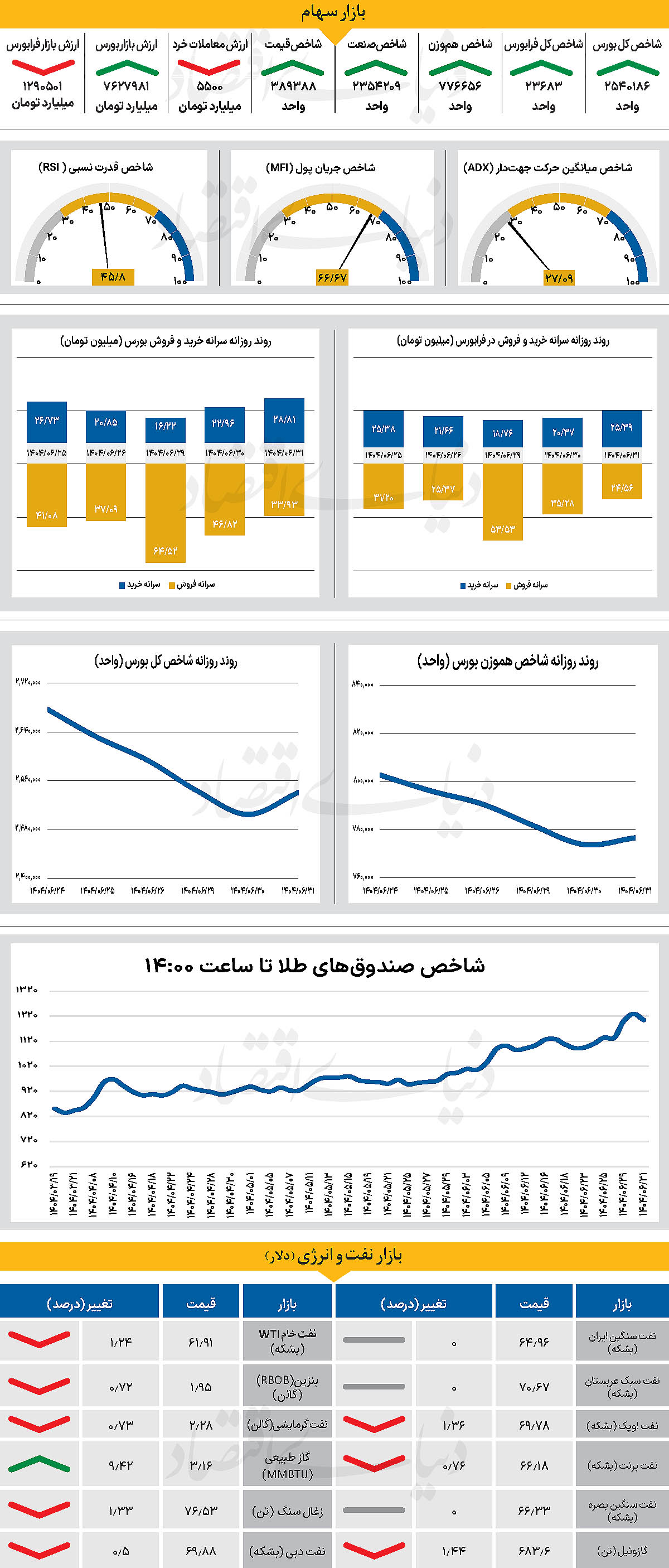

در سومین روز هفته جاری، نماگر اصلی بازار، پس از چهار روز معاملاتی متوالی از محدوده قرمز خارج شد. در همین راستا شاخص کل بورس روز گذشته را در محدوده مثبت سپری کرد و با رشد 35 هزار واحدی در سطح 2میلیون و 540 هزار و 186 واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز به روند منفی خود پایان داد و با افزایش 0.36 درصدی تا 776 هزار و 656 واحد پیشروی کرد.

از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 39 واحدی در سطح 23 هزار و 683 واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۵ هزار و ۵۰۰ میلیارد تومان رسید که کاهش 4درصدی نسبت به روز قبل را نشان میدهد. در جریان معاملات دیروز، 400میلیارد تومان پول حقیقی وارد بازار شد. طی سهماهه دوم سال، شاخصها عملکرد مناسبی نداشتند. شاخص کل طی دوره یادشده بازدهی منفی 14.89درصد را به ثبت رساند و شاخص هموزن نیز با ثبت عملکرد منفی 2.34 درصدی به کار خود در تابستان پایان داد.

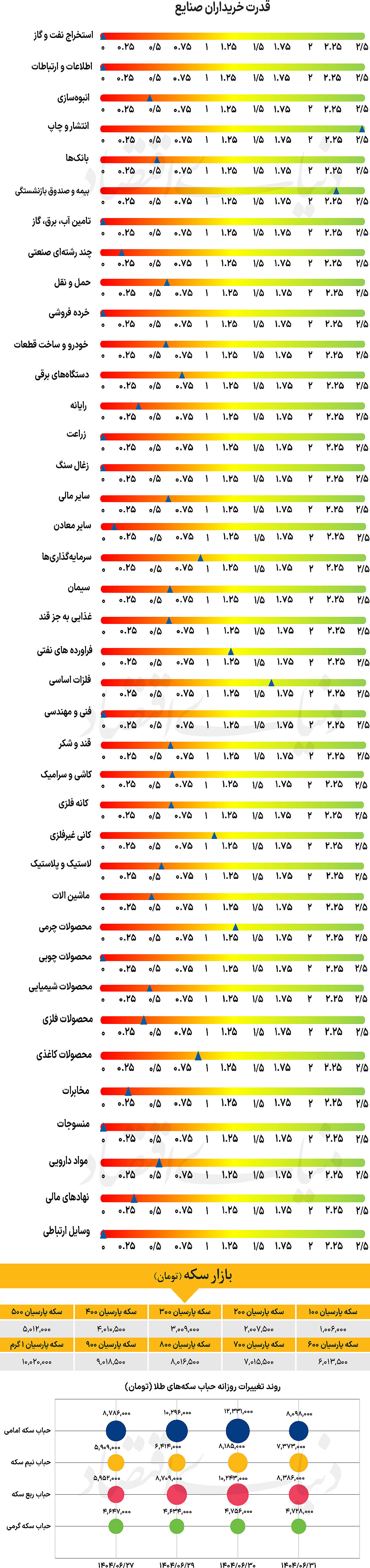

تابستان ۱۴۰۴ در حالی به پایان رسید که بسیاری از فعالان اقتصادی و سیاسی آن را یکی از پرچالشترین مقاطع سالهای اخیر توصیف میکنند؛ فصلی که از همان آغاز با تشدید درگیریها و افزایش ریسکهای ژئوپلیتیک همراه شد و در ادامه با تهدید اجرای «ماشه» به اوج خود رسید. در چنین فضایی، بازار سرمایه نیز مانند سایر حوزههای اقتصادی تحتتاثیر این شرایط قرار گرفت و سرمایهگذاران تنها در مقاطع محدودی از آرامش نسبی برخوردار بودند.

بازار سرمایه در واپسین روزهای تابستان توانست با حمایت نهادهای مالی و مداخلات سیاستگذار تا حدودی از فشار ناشی از تحولات سیاسی فاصله بگیرد، هرچند فضای کلی همچنان همراه با ابهام و بیاعتمادی بود. در این میان، تحولات بینالمللی بهویژه مذاکرات سیاسی در نیویورک، بیش از پیش مورد توجه فعالان اقتصادی قرار دارد و بهعنوان متغیری تعیینکننده برای چشمانداز پاییز مطرح میشود. پاییز پیشرو میتواند تعیینکننده مسیر سال آینده باشد؛ فصلی که موفقیت یا ناکامی دیپلماسی، نحوه مدیریت سیاستهای ارزی و بودجهای و نیز سطح شفافیت اقتصادی، نقش کلیدی در شکلدهی به آینده بازار سهام و اعتماد سرمایهگذاران خواهد داشت.

بازار خارجی

رشد طلا زیر سایه اوراق خزانهداری آمریکا

به گزارش رویترز، تمرکز اصلی بازارها بر سهام هند در بخش فناوری است؛ صنعتی با ارزشی معادل ۲۸۳میلیارد دلار که بیش از نیمی از درآمد خود را از آمریکا کسب میکند و اکنون با فشارهای تازهای روبهروست. این شرایط پس از تصمیم دولت ترامپ برای الزام شرکتها به پرداخت سالانه ۱۰۰ هزار دلار بهازای هر ویزای جدید H-1B تشدید شده است؛ اقدامی که بهطور مستقیم شرکتهای فناوری وابسته به نیروی کار متخصص از هند و چین را تحت فشار قرار میدهد، هزینههای عملیاتی و دستمزدها را افزایش میدهد و حتی گزینه برونسپاری را نیز پرریسک میسازد. روابط تجاری دو کشور نیز پیشتر با افزایش تعرفه واردات آمریکا تا ۵۰ درصد تیرهتر شده بود.

همزمان، شاخصهای آتی سهام آمریکا اندکی کاهش یافتند و قراردادهای آتی S&P500 حدود 0.1 درصد پایین آمد، درحالیکه شاخص گسترده MSCI در منطقه آسیا-اقیانوسیه (بهجز ژاپن) 0.09 درصد رشد کرد و نیکی ژاپن پس از افت روز جمعه یک درصد افزایش یافت. در حوزه سیاست پولی، نگاهها به سخنرانیهای مقامات فدرالرزرو و انتشار دادههای شاخص هزینه مصرف شخصی (PCE) در پایان هفته دوخته شده است؛ شاخصی که میتواند مسیر نرخهای بهره در کوتاهمدت را مشخص کند.

پیشبینیها حاکی از رشد 0.2 درصدی ماهانه و تثبیت نرخ سالانه در سطح 2.9 درصد است. در این میان، شاخص دلار در سطح 97.716 قرار گرفت و کارشناسان انتظار دارند عرضه گسترده اوراق خزانه و اظهارات مقامات فدرال نوسان بیشتری برای آن به همراه داشته باشد. ین ژاپن نیز اندکی تضعیف شد و به 148.20 در برابر دلار رسید. حرکتی که پس از تصمیم بانک مرکزی ژاپن برای حفظ نرخ بهره در سطح 0.5 درصد رخ داد،

هرچند دو عضو هیاتمدیره با پیشنهاد افزایش به 0.75 درصد، نشانهای از احتمال تغییر تدریجی سیاست پولی ارائه دادند. در همین حال، بازار طلا همچنان مورد توجه سرمایهگذاران قرار دارد. تحلیلگران میگویند افزایش تقاضا برای داراییهای امن، همراه با فشار بر بازده اوراق خزانهداری آمریکا، میتواند حمایت بیشتری از روند صعودی طلا ایجاد کند. تا طلا از رکود تاریخی خود عبور کند.