«دنیایاقتصاد» بازارها را بررسی میکند

سبز پوشی در سایه ابهام

بازار داخلی

دلایل رشد بازار

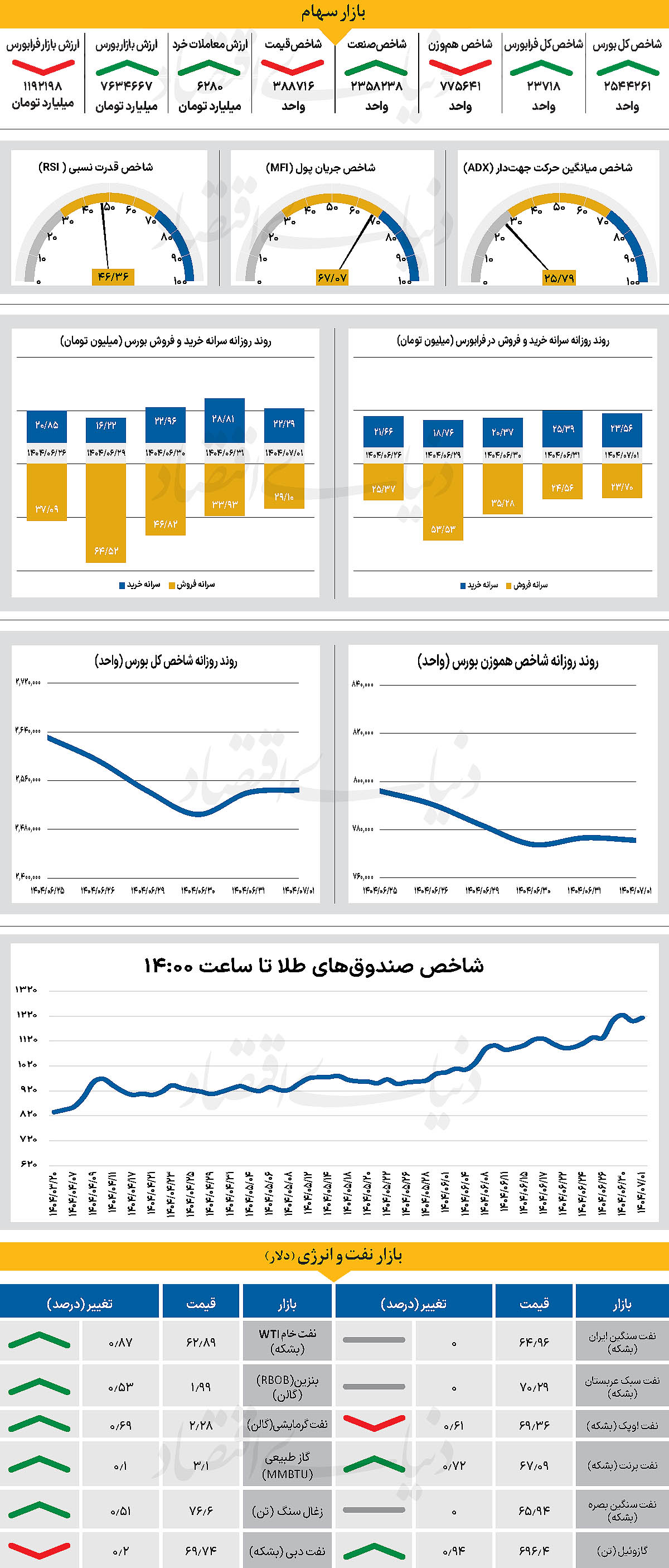

در چهارمین روز معاملاتی هفته جاری، نماگر اصلی بازار، به مسیر خود در محدوده سبز ادامه داد. در همین راستا، شاخص کل بورس روز گذشته را در محدوده مثبت سپری کرد و با رشد 4 هزار واحدی همراه شد و جایگاه خود در کانال 2.5میلیونی را تثبیت کرد و در سطح 2میلیون و ۵۴۴ هزار و 261واحدی قرار گرفت. این در حالی است که شاخص کل هموزن با کاهش 0.13درصدی تا 775 هزار و 641واحد عقبنشینی کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 35 واحدی در سطح 23 هزار و 718واحد ایستاد. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۶هزار و ۲۸۰میلیاردتومان رسید که افزایش 14 درصدی نسبت به روز قبل را نشان میدهد.

از دیگر سو در جریان معاملات دیروز 169میلیارد تومان پول حقیقی دیگر از بازار خارج شد. پاییز در حافظه تاریخی فعالان بازار با بازگشتها و شروع روندهای مثبت گره خورده است. روز گذشته نیز بازار شرایطی مشابه مقاطع گذشته دارد و سهامداران چشم به تحولات پیشرو دوختهاند. هرچند دو موضوع بیش از همه مورد توجه فعالان قرار گرفته است. نخست بعد سیاسی که از تحولات بینالمللی، موضوع ماشه، تحریمها و تصمیمهای کلان اقتصادی تاثیر میگیرد و میتواند مسیر بازار را بهطور جدی تحت تاثیر قرار دهد. دوم بعد مالی و گزارشدهی شرکتهاست.

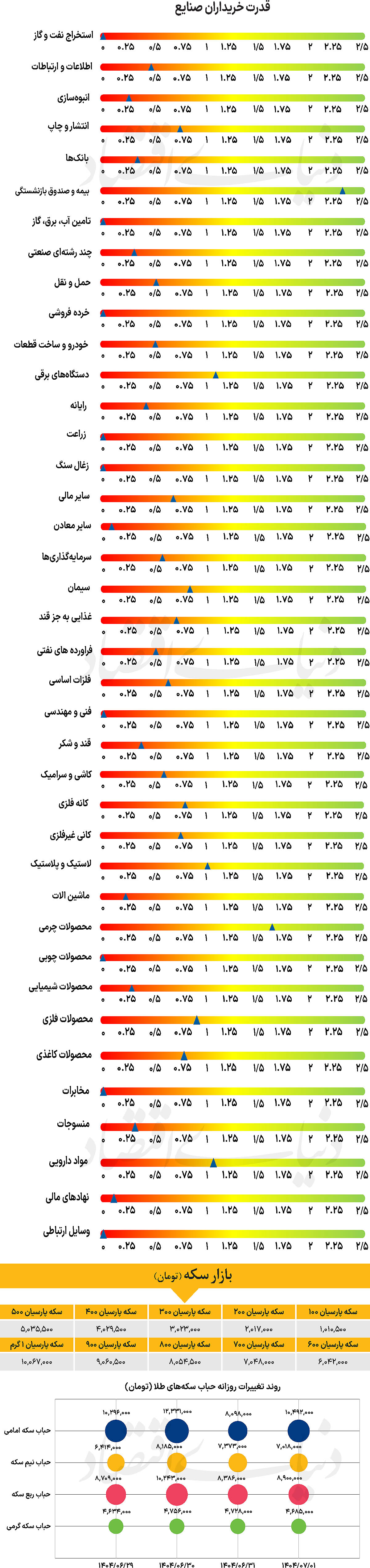

مهر شلوغترین ماه کدال به شمار میرود و انتشار گزارشهای ماهانه و میاندورهای میتواند معیار سنجش تازهای برای ارزندگی سهام فراهم آورد. به عقیده فعالان، گزارشهای مالی و جریان نقدینگی ناشی از پرداخت سودها میتواند محرکی جدی برای بازار باشد. نیمه نخست سال برای بازار سرمایه ناامیدکننده بود و مقایسه با سایر بازارها نشان داد سهامداران زیان بیشتری متحمل شدهاند. این به معنای بدهی بزرگ بازار به سرمایهگذاران خرد است.

اکنون همه نگاهها به پاییز دوخته شده است. فصلی که میتواند از یکسو عقب ماندگی بازار سرمایه را نسبت به دیگر بازارها جبران کند یا این فاصله بیش از پیش شود. اما در هر حال تعیینکننده است. مهمترین انتظار سهامداران در این روزها رهایی از فضای تعلیق و دستیابی به تصویری شفافتر از آینده است. چه این تصویر مثبت باشد و چه منفی، آنچه اهمیت دارد حرکت بازار به سوی واقعیتهای بنیادی و خروج از بلاتکلیفی است. زیرا ابهام نسبت به آینده به شدت ریسک بازار را افزایش میدهد.

بازار خارجی

تردید در بازارهای جهانی

بازار سهام آمریکا پس از جهش پرشتاب ماههای اخیر که عمدتا بهواسطه صعود سهام فناوری رقم خورد، در روزهای اخیر اندکی آرام گرفته است. شاخص S&P 500 که از کفهای ماه آوریل بیش از ۳۴ درصد افزایش یافته، اکنون در سطحی قرار دارد که حدود 3 درصد بالاتر از میانگین پیشبینی کارشناسان برای پایان سال است. این فاصله نشاندهنده آن است که حتی خوشبینترین تحلیلگران والاستریت نیز از سرعت رشد بازار جا ماندهاند. وضعیتی که آخرین بار در سالهای ۱۹۹۹ و ۲۰۲۴ دیده شده بود. به نقل از بلومبرگ، مجموعهای از عوامل این روند را رقم زده است. سودآوری شرکتها فراتر از انتظار ظاهر شده و برخلاف نگرانیها از جنگ تجاری و تعرفههای دولت ترامپ، حاشیه سود بسیاری از بنگاهها کاهش نیافته است.

در همین حال، اشتیاق سرمایهگذاران به سهام شرکتهای بزرگ فناوری که از پیشرفتهای هوش مصنوعی بهره میبرند، بر شتاب بازار افزوده است. علاوه بر این، چشمانداز کاهش نرخ بهره توسط فدرالرزرو نیز امید تازهای به بازار تزریق کرده است. سخنرانی امروز جروم پاول، رئیس بانک مرکزی آمریکا، میتواند جهتگیری آینده سیاستهای پولی را روشنتر کند؛ بهویژه پس از آنکه بیشتر سیاستگذاران بر رویکردی محتاطانه نسبت به تغییر نرخها تاکید کردهاند. با وجود این خوشبینیها، تردیدها همچنان پابرجاست. ارزشگذاری کنونی سهام به بالاترین سطح خود از ژانویه ۲۰۲۱ رسیده و نگرانیها درباره اثر نهایی تعرفهها بر رشد اقتصادی و تورم پابرجاست.

این تغییرات چشمگیر باعث شده امیدی که ابتدای سال در میان فعالان بازار دیده میشد دوباره زنده شود. در آغاز ۲۰۲۴، انتظار میرفت شاخص S&P 500 رشدی حدود ۱۳ درصدی را تجربه کند، اما پس از تشدید تنشهای تجاری و آشفتگیهای سیاسی، پیشبینیها تا ماه مه به تنها ۲ درصد کاهش یافت؛ کاهشی که بزرگترین تجدیدنظر نزولی از زمان همهگیری کرونا بود. با این حال، بازگشت پرقدرت بازار از تابستان تاکنون بار دیگر برآوردها را تغییر داده و فضایی از خوشبینی محتاطانه ایجاد کرده است. بازارهای جهانی اکنون جایی میان رکوردهای تازه و ابهامهای ماندگار ایستادهاند. پرسش کلیدی این است که آیا رشد اخیر پایدار خواهد بود یا بازار زیر فشار ریسکهای سیاسی و اقتصادی تن به اصلاح خواهد داد.