«دنیایاقتصاد» بازارها را بررسی میکند

طلا در اوج تاریخی

بازار داخلی

موج امیدواری با پول حقیقی

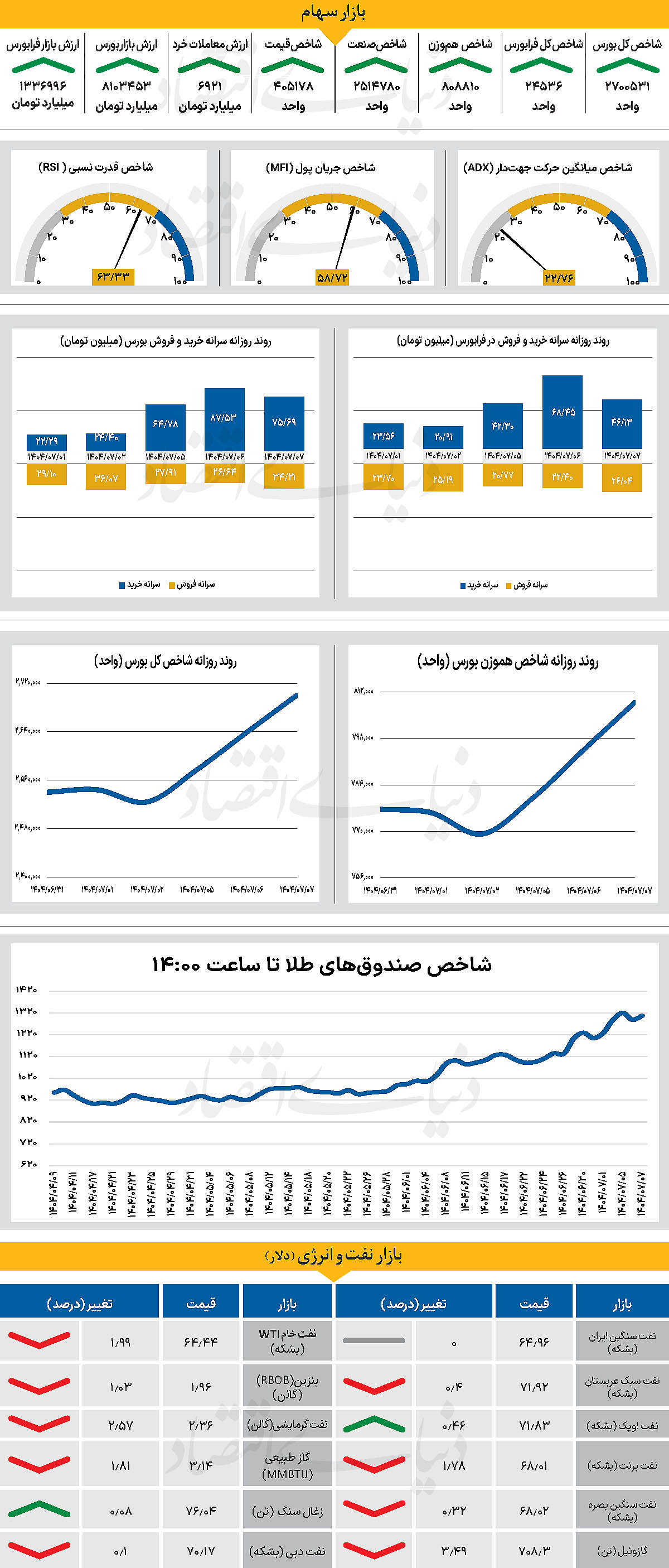

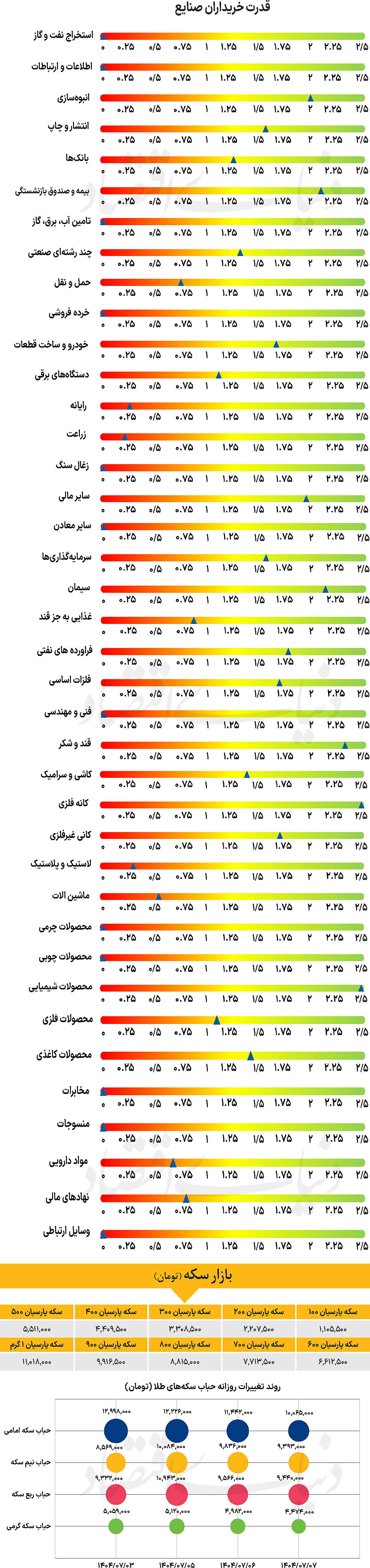

روز گذشته نماگر اصلی بازار، به سومین روز معاملاتی متوالی حرکت در محدوده سبز رسید. در همین راستا، شاخص کل بورس روز گذشته را در محدوده مثبت سپری کرد و با رشد 61 هزار واحدی همراه شد و پس از چهل و یکمین روز معاملاتی موفق به فتح کانال 2.7میلیونی شد و در سطح 2میلیون و 700 هزار و 531 واحدی قرار گرفت. این در حالی است که شاخص کل هموزن نیز با افزایش 1.79 درصدی تا 808هزار و 810واحد پیشروی کرد.

از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افزایش 305واحدی در سطح 24 هزار و 536 واحد ایستاد. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به ۶ هزار و ۹۲۱میلیارد تومان رسید که افزایش 21 درصدی نسبت به روز یکشنبه را نشان میدهد. از دیگر سو در جریان معاملات دیروز 2071میلیارد تومان پول حقیقی وارد چرخه معاملات شد و خالص ورود پول هفتگی به 5 هزار و 760میلیارد تومان رسید.

بازار خارجی

تورم و تعطیلی در کانون توجه سرمایهگذاران

بیشتر بازارهای سهام آسیا روز دوشنبه ۲۹سپتامبر با رشد همراه شدند، درحالیکه ارزش دلار اندکی کاهش یافت و نگاه سرمایهگذاران به احتمال تعطیلی دولت ایالات متحده دوخته شد. بحرانی که در صورت عدم توافق سیاسی در واشنگتن میتواند از روز چهارشنبه آغاز شود و انتشار آمارهای مهم اقتصادی از جمله گزارش اشتغال ماه سپتامبر را به تعویق بیندازد. به نقل از رویترز، دونالد ترامپ، رئیسجمهور آمریکا، قرار است در همان روز با رهبران دموکرات و جمهوریخواه کنگره دیدار کند تا درباره تمدید بودجه دولت گفتوگو کند، اما همزمان تعرفههای تازهای بر کامیونهای سنگین، داروها و برخی کالاهای دیگر اجرایی خواهد شد که فضای عدم قطعیت را در بازارها تشدید کرده است.

تحلیلگران بانک آمریکا در یادداشتی هشدار دادند که تداوم تعطیلی ممکن است فدرالرزرو را در آستانه نشست ۲۹اکتبر با کمبود دادههای رسمی مواجه کند و این امر میتواند تصمیمگیری درباره نرخهای بهره را دشوارتر کند، هرچند تاثیر کلی این عامل بر سیاستهای پولی را اندک ارزیابی کردند.

به گفته کارشناسان، احتمال کاهش نرخ بهره در ماه اکتبر همچنان حدود ۹۰درصد و در دسامبر نزدیک به ۶۵درصد باقی مانده است. از منظر رشد اقتصادی نیز برآورد شده است که تعطیلی دولت برای هر هفته تنها 0.1 درصد از تولید ناخالص داخلی بکاهد، مگر آنکه این وضعیت به اخراج دائمی کارکنان یا ضربه به اعتماد مصرفکنندگان بینجامد. در بازارهای جهانی، قراردادهای آتی شاخصهای سهام آمریکا از جمله S&P 500 و نزدک به ترتیب 0.2 و 0.3درصد افزایش یافتند و در اروپا نیز قراردادهای آتی یورو استاکس ۵۰، فوتسی و دکس هرکدام 0.3 درصد رشد کردند.

در آسیا، شاخص نیکی ژاپن 0.8 درصد کاهش یافت اما همچنان ۵درصد بالاتر از ابتدای سپتامبر قرار دارد و سرمایهگذاران در این کشور منتظر انتخاب رهبر جدید حزب حاکم هستند که میتواند مسیر سیاستهای مالی و پولی را مشخص کند. در مقابل، شاخص کاسپی کرهجنوبی با رشد 1.3درصدی مجموع بازدهی ماهانه خود را به 7.6 درصد رساند و شاخص اماسسیآی آسیا (بهجز ژاپن) 0.4 درصد افزایش یافت تا عملکرد ماهانه خود را به نزدیک ۴ درصد برساند. سهام چین نیز در آستانه تعطیلات هفته طلایی 0.7درصد بالا رفت. در بازار اوراق قرضه، بازدهی اوراق ۱۰ساله خزانهداری آمریکا روی 4.16 درصد تثبیت شد.

سطحی که پس از دادههای اقتصادی قوی هفته گذشته و کاهش انتظارات از سیاستهای انبساطی، حمایت مهمی برای اوراق تلقی میشود. در بازار ارز، شاخص دلار 0.2 درصد عقبنشینی کرد و به 97.952 رسید، یورو با صعود جزئی در 1.1726 دلار معامله شد و دلار آمریکا در برابر ین با افت 0.4درصدی در سطح 148.92 ین ایستاد.

در بازار کالا، طلا بار دیگر روند صعودی خود را از سر گرفت و به رکورد تاریخی 3825 دلار (تا ساعت 16 به وقت تهران) در هر اونس رسید که نشانهای از تداوم تقاضا برای داراییهای امن در فضای پرریسک است. از سوی دیگر و به نقل از رویترز، قیمت نفت تحت فشار بازگشایی خط لوله صادرات نفت از کردستان عراق به ترکیه و نیز احتمال موافقت اوپکپلاس با افزایش تولید روزانه دستکم ۱۳۷هزار بشکه در نشست هفته آینده، کاهش یافت. بهگونهای که نفت برنت و نفت خام آمریکا نیز با کاهش مواجه شدند. همزمان، بازارها به برنامه این هفته بانکهای مرکزی نیز چشم دوختهاند. دستکم پنج مقام فدرالرزرو و بانک مرکزی اروپا روز دوشنبه سخنرانی خواهند داشت.