بیش از یکمیلیون نفر در انتظار دریافت وام ازدواج و فرزندآوری هستند

آپشن جدید وام ازدواج

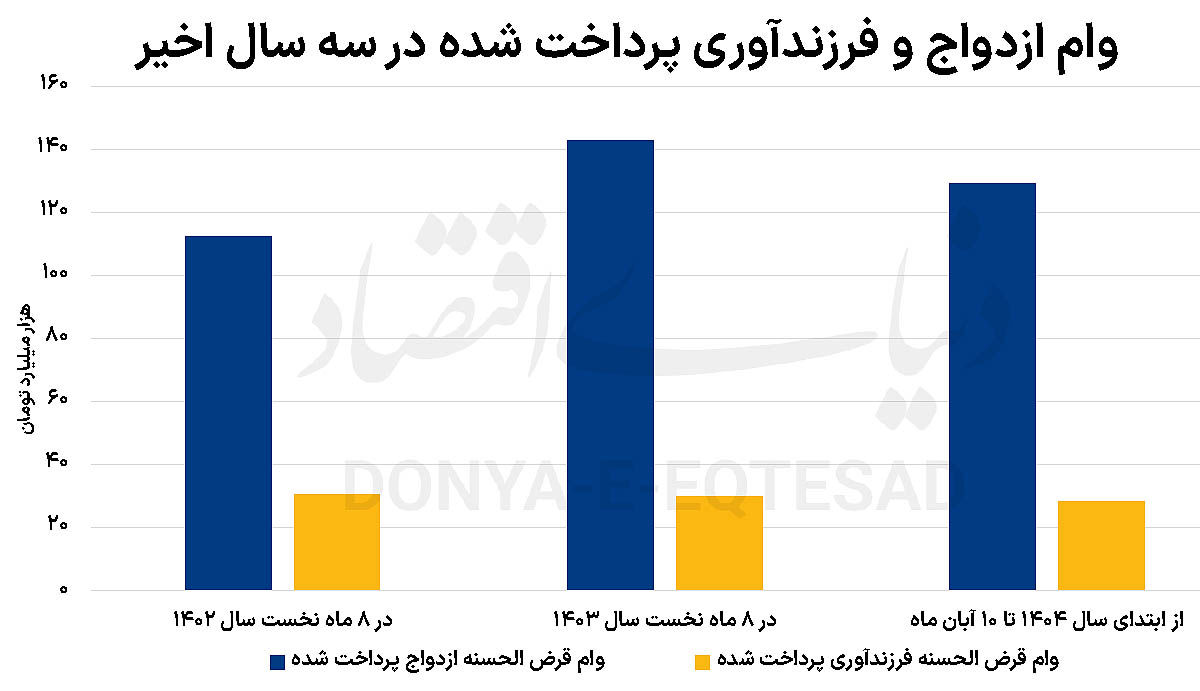

طبق اعلام مقامات بانک مرکزی، تا پایان آبان ماه مراحل نهایی این تصمیم انجام خواهد شد و در آذر ماه متقاضیان وام ازدواج میتوانند برای دریافت کارت رفاهی اوراق گام به بانکی که درآن وام ازدواج را ثبتنام کردهاند، مراجعه کنند. بررسیها نشان میدهد، تا دهم آبان ماه سال جاری، ۶۴.۶ درصد از سهمیه تسهیلات ازدواج و ۵۳.۵درصد از تسهیلات فرزندآوری تکلیف شده برای کل سال ۱۴۰۴، پرداخت شده است.

با این حال، طبق آخرین ارقام گزارش شده، تا پایان شهریور ماه، بیش از یکمیلیون نفر در صف دریافت وام ازدواج و فرزندآوری قرار داشتهاند. طبق قانون، تسهیلات قرضالحسنه باید از محل سپردههای قرضالحسنه و جاری پرداخت شود. از سوی دیگر بیش از ۷۰درصد سپردهگذاریهای قرضالحسنه با هدف دریافت وام انجام میشود و نمیتوان از تمام منابع آنها برای پرداخت تسهیلات تکلیفی استفاده کرد.

شرایط دریافت وام ازدواج و فرزندآوری

بر اساس قانون حمایت از خانواده و جوانی جمعیت و همچنین طبق قانون بودجه سال ۱۴۰۴، شبکه بانکی اعم از بانکها و موسسات اعتباری، موظف است از محل منابع قرضالحسنه پسانداز و جاری، تسهیلات قرضالحسنه ازدواج و فرزندآوری را پرداخت کند. مبلغ وام ازدواج در سال ۱۴۰۴ برای هر نفر ۳۰۰میلیون تومان است و در صورت داشتن شرایط سنی خاص (عروس زیر ۲۳ سال و داماد زیر ۲۵ سال) به ۳۵۰میلیون تومان برای هر نفر اعلام شده است. این تسهیلات قرضالحسنه، ۴ درصد کارمزد دارد و در مجموع زوجین میتوانند تا ۶۰۰میلیون تومان (در حالت عادی) یا ۷۰۰میلیون تومان (در صورت واجد شرایط سنی بودن) دریافت کنند. بازپرداخت تسهیلات ازدواج به صورت ۱۲۰قسط ماهانه است. طبق اعلام بانک مرکزی، بانکها موظفند با ارائه تنها یک سفته و یک ضامن نسبت به پرداخت وام اقدام کنند.

تسهیلات فرزندآوری با مبالغ متفاوتی برای هر فرزند پرداخت میشود. بر اساس آخرین مصوبات، مبلغ وام فرزند آوری در سال ۱۴۰۴، برای فرزند اول ۴۴میلیون تومان(بازپرداخت ۳۶ماهه)، فرزند دوم ۸۸میلیون تومان(بازپرداخت ۴۸ ماهه)، فرزند سوم ۱۳۲میلیون تومان(بازپرداخت ۶۰ ماهه)، فرزند چهارم ۱۶۵میلیون تومان(بازپرداخت ۷۲ ماهه) و فرزند پنجم و بالاتر ۲۲۰میلیون تومان(بازپرداخت ۸۴ ماهه) اعلام شده است. نرخ کارمزد تسهیلات فرزندآوری نیز همچون ازدواج، ۴ درصد است. بازپرداخت اولین قسط پس از گذشت ۶ ماه از دریافت وام آغاز میشود. وثایق مورد نیاز برای دریافت وام شامل ارائه یک برگ سفته و معرفی یک ضامن معتبر اعلام شده است.

این شرایط در صورتی است که بانکی که متقاضیان تسهیلات ازدواج و فرزندآوری در آن ثبتنام کردهاند، دارای منابع کافی برای ارائه وام باشد. در غیر این صورت افراد لازم است در انتظار دریافت وام و به اصطلاح در صف دریافت وام قرار بگیرند تا منابع کافی در بانک تامین شود. طبق آخرین ارقام گزارش شده توسط بانک مرکزی، تا پایان شهریور ماه سال جاری به ۲۹۱ هزار و ۸۵۸ نفر وام قرضالحسنه ازدواج و به ۲۴۰ هزار و ۶۶۱ نفر وام قرضالحسنه فرزندآوری پرداخت شده است. با این وجود، تا پایان شهریور ماه، ۵۴۱ هزار و ۲۱۵ نفر در صف دریافت وام ازدواج و ۵۳۴ هزار و ۶۲۳ نفر در انتظار وام فرزند هستند. به عبارت دیگر بیش از یکمیلیون نفر در صف دریافت این دو وام قرضالحسنه هستند.

وام نقدی ازدواج حذف نمیشود

صف طولانی متقاضیان دریافت تسهیلات تکلیفی ازدواج و فرزندآوری موجب شده که مقامات بانک مرکزی در اقدامی جدید، کارت رفاهی اوراق گام را برای کاهش صف متقاضیان معرفی کنند. پس از اعلام این خبر شایعاتی منتشر شد که شاید قرار نیست دیگر وام ازدواج به صورت نقدی پرداخت شود. طبق اعلام بانک مرکزی متقاضیانی که قصد دارند با مبلغ وام ازدواج خود کالای ایرانی خریداری کنند، میتوانند به جای ادامه انتظار در صف دریافت وام، در آذر ماه با مراجعه به بانک، کارت رفاهی اوراق گام دریافت نمایند. سود تسهیلات این کارتها نیز همان ۴ درصد خواهد بود. با این حال وام ازدواج نقدی حذف نشده است و با توجه به سهمیه هر بانک به نوبت به متقاضیان اعطا خواهد شد. به بیان دیگر کارت رفاهی اوراق گام به عنوان یک گزینه جدید برای متقاضیان وام ازدواج فعال خواهد شد و افراد در صورت تمایل میتوانند آن را انتخاب کنند.

توان پرداخت تسهیلات قرضالحسنه ۳۷۵ همت است

سارا جلالی، معاون اداره عملیات اعتباری بانک مرکزی، توان پرداخت تسهیلات قرضالحسنه شبکه بانکی برای سالجاری حدود ۳۷۵ همت اعلام شده است. بر اساس قانون، ۱۰۰ همت از این میزان(۳۷۵ همت) به پرداخت تسهیلات قرضالحسنه اشتغال تعلق گرفته و مابقی آن برای سایر تسهیلات قرضالحسنه از جمله تسهیلات ازدواج، فرزندآوری، ودیعه مسکن، خودروی جانبازان، جهیزیه، مسکن محرومین و سایر مواردی که در قانون بودجه دیده شده، اختصاص یافته است. بر این اساس، توان تک تک بانکها برآورد و سهمیه هر یک به آنها ابلاغ شده است. جلالی، اعتبار سالجاری در حوزه تسهیلات قرضالحسنه ازدواج را ۲۰۰.۳ همت و تسهیلات قرضالحسنه فرزندآوری را ۵۳.۳ اعلام کرد. از این آمار حدود ۱۲۹.۴ همت(۶۴.۶ درصد) تا دهم آبان ماه تسهیلات قرضالحسنه ازدواج و ۲۸.۵ همت(۵۳.۵ درصد) تسهیلات قرضالحسنه فرزندآوری به متقاضیان پرداخت شده است.

معاون اداره عملیات اعتباری بانک مرکزی در ادامه توضیح داد: تسهیلات ازدواج و فرزندآوری از نوع قرضالحسنه است و منابع این تسهیلات هم باید از محل منابع قرضالحسنه شبکه بانکی تامین شود. همچنین بخشی از منابع این تسهیلات نیز از محل حسابهای قرضالحسنه جاری تامین میشود که البته این سپردهها در قالب حسابهای جاری است و بسته به درخواست صاحبان حساب هر لحظه باید امکان پرداخت داشته باشد. بر این اساس، امکان پرداخت تسهیلات تکلیفی از محل این سپردهها منطقی نیست چرا که بازپرداخت تسهیلات قرضالحسنه ازدواج و فرزندآوری ۱۰ ساله، ۷ ساله و... است.

نحوه برآورد توان پرداخت تسهیلات قرضالحسنه

جلالی با اشاره به نحوه برآورد توان شبکه بانکی برای پرداخت تسهیلات ازدواج و فرزندآوری، تصریح کرد: در ابتدای هر سال زمانی که لایحه قانون بودجه جهت بررسی و تصویب به مجلس نوشته میشود این برآورد توسط بانک مرکزی به صورت شفاف و منطقی و بر اساس برآوردهایی که از سال گذشته بوده و همچنین با در نظر گرفتن میزان رشد نقدینگی و... محاسبه میشود. معاون اداره عملیات اعتباری بانک مرکزی با اشاره به اینکه منطق و رفتارهای گذشته سپردهگذاران برای دریافت تسهیلات از محل سپردههای خود در بانکهای قرضالحسنه، توسط بانک مرکزی ارزیابی میشود، یادآور شد: بر این اساس پیشبینی میشود که به چه میزان از محل سپردههای متقاضیان بر اساس امتیازهای کسب شده درخواست تسهیلات شده است. علاوه بر این، چنانچه بانکی تسهیلات به این دسته از سپردهگذاران پرداخت نکند، متقاضیان سپردههای خود را از آن بانک خارج خواهند کرد. طبق آمارها، حدود ۷۰ درصد از سپردههای قرضالحسنه برای دریافت وام است. بر این اساس، چنانچه تمام منابع قرضالحسنه شبکه بانکی در جهت پرداخت تسهیلات تکلیفی قرار بگیرد، پیامد آن، خروج منابع قرضالحسنه از بانکها خواهد بود و حتی ممکن است بانکهای قرضالحسنه با مشکل ناترازی هم مواجه شوند.

او با اشاره به منبع تامین تسهیلات پرداختی سال گذشته که مازاد بر تکالیف از سوی شبکه بانکی پرداخت شد، افزود: ۵۰همتی که سال گذشته مازاد بر توان پرداختی شبکه بانکی پرداخت شد از محل آزادسازی سپرده قانونی بانکها بود و از محل پرداخت قرضالحسنه نبود. معاون اداره اعتبارات بانک مرکزی در ادامه تاکید کرد: انتظار داریم از طریق کارت رفاهی متصل به اوراق گام از میزان مدت انتظار در صف متقاضیان وام ازدواج کاسته شود.