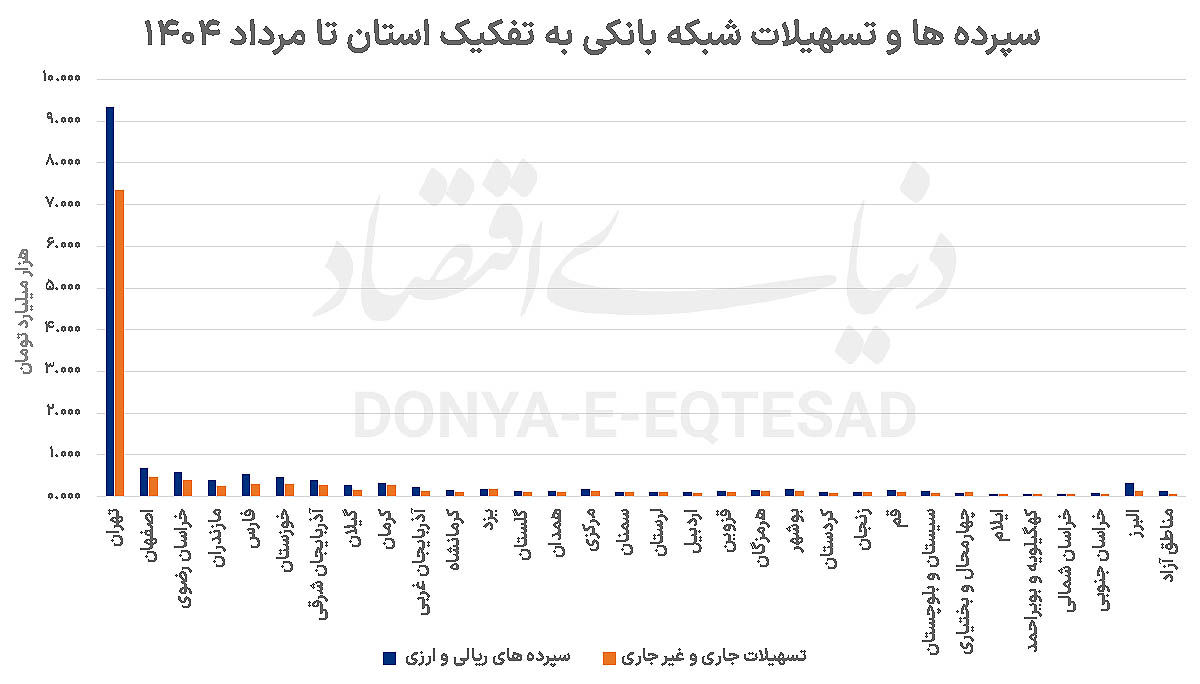

۵۹درصد سپردهها و ۶۲درصد تسهیلات سیستم بانکی به استان تهران تعلق دارد؛

ترافیک بانکی در پایتخت

مطالعات اقتصادی نشان میدهد، تمرکز بالای سپردهها و تسهیلات سیستم بانکی در یک منطقه میتواند چالشهایی از قبیل عدم تعادل منطقهای در رشد و توسعه اقتصادی، کاهش انعطافپذیری بازار بانکی و کاهش توان رقابت را به دنبال داشته باشد. علاوه بر این موارد، تجمع زیاد منابع و تسهیلات در یک منطقه میتواند ریسک تمرکز را افزایش دهد. همچنین مشاهدات نشان میدهد، تمرکز سپردهها و تسهیلات بر تخصیص اعتبارات نیز اثر گذار است. بر این اساس این امکان وجود دارد که با در اولویت قرار گرفتن پروژهها، شرکتهایی که در تهران قرار دارند، بیشتر از کسبوکارهای مناطق دورتر یا کمتر توسعهیافته به تسهیلات دست یابند.

انبار نقدینگی اقتصاد ایران

بر اساس گزارش رسمی بانک مرکزی، مانده کل سپردههای بانکی تا پایان مرداد سال جاری حدود ۱۵ هزار و ۷۹۳ هزارمیلیارد تومان (همت) بوده که از این میزان ۹ هزار و ۳۲۵ هزارمیلیارد تومان در استان تهران متمرکز است. به این ترتیب، سهم تهران از کل سپردهها به حدود ۶۲.۲ درصد رسیده است. این رقم نسبت مرداد ماه سال گذشته ۲ واحد درصد و نسبت به مرداد سال ۱۴۰۲، بیش از ۵ واحد درصد افزایش داشته است. در حوزه تسهیلات نیز وضعیت مشابهی دیده میشود. برآوردها نشان میدهد بیش از ۶۲ درصد کل تسهیلات بانکی کشور (تا پایان مرداد ماه سال جاری) در استان تهران پرداخت شده است. این موضوع بیان میکند که بخش عمده منابع و اعتبارات بانکی کشور، به جای توزیع متوازن در استانها، در پایتخت متمرکز شدهاند. رشد سهم تسهیلات پرداخت شده در استان تهران نسبت به کل کشور رشد پایین تری را نسبت به سهم سپردهها ثبت کرده است. به طوری که سهم تسهیلات پرداخت شده در استان تهران از کل تسهیلات در مرداد سال ۱۴۰۲، ۶۰ درصد بوده است. نکته قابلتوجه آن است که سهم تهران از کل تسهیلات نسبت به سال ۱۴۰۰ کاهش داشته است. درحالیکه در مرداد ماه سال ۱۴۰۰ این رقم ۶۵.۰۳ درصد ثبت شده بود، که تقریبا ۳ واحد درصد بیشتر از مرداد ماه سال جاری است.

انتقاد رئیس کل بانک مرکزی از تمرکز سپردهها

رئیس کل بانک مرکزی نیز به تازگی نسبت به تمرکز سپردهها در استان تهران انتقاد کرده بود. محمدرضا فرزین، با اشاره به عدم توازن شدید جغرافیایی در توزیع سپردهها و تسهیلات گفته بود: ۶۲ درصد تسهیلات و ۵۹ درصد سپردهها در تهران متمرکز شدهاند، درحالیکه سهم تهران از تولید تنها ۲۲ درصد است. طبق گفتههای رئیس کل بانکی مرکزی، پایتختنشینی دفاتر شرکتهای بزرگ و تامین مالی پروژههای ملی، دو علت اصلی این تمرکز هستند. با این حال، حتی با حذف این موارد، فاصله تهران با دیگر استانها همچنان زیاد است. به گفته فرزین، بانک مرکزی تصمیم گرفته با افزایش اختیارات شعب در استانها و حتی شهرستانها، و الزام به ماندگاری بخشی از سپردهها در همان استانها، وضعیت تمرکز منابع در سیستم بانکی کشور بهبود یابد.کارشناسان اقتصادی بر این باورند که درحالیکه بیش از ۶۰ درصد سپردهها در تهران متمرکز است، ولی سهم تولید استان از این منابع کمتر از ۳۰ درصد است؛ به معنای آن است که بخش بزرگی از نقدینگی کشور در فعالیتهای غیرمولد پایتخت در گردش است. برای اصلاح این وضعیت، راهکارهایی چون ارائه مشوقهای سپردهگذاری در استانها، شفافسازی دادههای منطقهای، تفویض اختیار تصمیمگیری اعتباری به استانها، گسترش بانکداری دیجیتال و تعیین سهمیه منطقهای برای تسهیلات تولیدی پیشنهاد شده است.

چالشهای تمرکز شدید منابع سیستم بانکی

تمرکز سپردهها و تسهیلات بانکی در استان تهران حاصل مجموعهای از عوامل ساختاری و نهادی است. تمرکز فعالیتهای اقتصادی و شرکتی در پایتخت، حضور دفاتر مرکزی بنگاهها و نهادهای مالی، اجرای پروژههای بزرگ ملی و ساختار متمرکز تصمیمگیری بانکها موجب شده است بخش عمده گردش مالی کشور از کانال بانکهای تهرانی عبور کند. علاوه بر این، تمرکز بازار سرمایه، بیمه و شرکتهای فناوری مالی در تهران، جذابیت این استان را برای جذب سپردهها افزایش داده است. اما این تمرکز پیامدهای اقتصادی قابلتوجهی دارد؛ از جمله کاهش انعطافپذیری بازار بانکی در برابر شوکهای اقتصادی، تشدید نابرابری منطقهای در دسترسی به منابع مالی، افزایش ریسک سیستم بانکی در صورت بروز بحران در پایتخت و تضعیف رقابت میان بانکها. در نتیجه، تمرکز بیش از حد منابع بانکی در تهران نهتنها به تعادل توسعه منطقهای آسیب میزند، بلکه کارآیی و پایداری نظام مالی کشور را نیز با چالش روبهرو میکند. کارشناسان معتقدند، تمرکز شدید منابع بانکی در استان تهران را میتوان بهعنوان یکی از دلایل تمرکز جمعیت در این استان معرفی کرد.

همچنین، تجربه جهانی نشان میدهد هرچه تمرکز منابع بانکی در تعداد محدودی از بانکها یا مناطق بیشتر باشد، انعطافپذیری نظام بانکی در برابر شوکهای اقتصادی کاهش مییابد. مطالعات بین المللی ثابت کردهاند که در بازارهای بانکی متمرکز، سرعت انتقال سیاستهای پولی کندتر است و نرخهای بهره با تاخیر بیشتری نسبت به تغییرات اقتصادی واکنش نشان میدهند.

افزایش تمرکز منابع و کاهش تابآوری اقتصادی

بر اساس مطالعات اقتصادی درباره تمرکز سپردهها و تسهیلات بانکی در مناطق یک کشور، لازم است با دو هدف افزایش کارآیی منابع و کاهش نابرابری منطقهای اقداماتی انجام شود. پژوهشها نشان میدهند که سطح بهینه تمرکز معمولا وقتی حاصل میشود که سهم سه استان برتر اقتصادی از کل سپردهها کمتر از ۵۰درصد باشد. بررسی تجربی کشورها نیز حاکی از آن است که در کشورهایی با شبکه بانکی محلی قوی مانند آلمان، تمرکز نزدیک به بهینه است؛ درحالیکه در ایران و ترکیه تمرکز بسیار بالاتر از سطح بهینه است، که نشاندهنده ضرورت سیاستهای تمرکززدایی برای توسعه متوازن و شمول مالی است. در ایران نیز کارشناسان بانکی پدیده تمرکز بالای سپردهها و تسهیلات در یک استان کشور را به عنوان هشداری از عدم انعطافپذیری شبکه بانکی و بازار پول میدانند.

به گفته یک کارشناس بانکی، تمرکز بیش از اندازه سپردهها در تهران نشانهای از ناکارآمدی شبکه بانکی در تحقق ماموریت توسعهای خود است. بر این اساس، ضروری است بانک مرکزی با افزایش اختیارات شعب استانی و الزام بانکها به تخصیص بخشی از منابع به مناطق کمبرخوردار، به دنبال افزایش توازن در جریان نقدینگی باشد. مطالعات اقتصادی نشان میدهد، توزیع عادلانهتر منابع بانکی میتواند علاوه بر افزایش کارآیی و تابآوری شبکه بانکی، به کاهش شکاف توسعهای میان پایتخت و سایر مناطق کشور نیز بینجامد.