اقتصاد ترکیه چگونه درگیر بحرانی خودساخته شد؟

عاقبت فرار از اصول علم اقتصاد

مقامات اقتصادی این کشور تحت فشارهای سیاسی نه تنها از سیاست انقباضی پرهیز کردند، بلکه در اقدامی نامتعارف، مسیر کاهش نرخ بهره را در پیش گرفتند. آنها برای مدیریت پیامدهای این تصمیم و تلاش برای تثبیت بازارها، به مجموعهای از ابزارهای پیچیده مانند مهندسی مالی و سرکوب مالی روی آوردند. این رویکرد، نمونهای آموزنده از این است که چگونه فشارهای سیاسی میتواند به بیثباتیهای گسترده اقتصادی دامن بزند.

البته این سیاستها در ظاهر بر اساس یک منطق اقتصادی بودند. این مدل، رشد اقتصادی و صادرات از طریق تضعیف پول ملی را در اولویت قرار میداد و هدف آن، رسیدن به ثبات در تراز پرداختها و در نهایت کاهش تورم بود. با این حال، چنین دیدگاهی تصویر کاملی از واقعیت نیست، زیرا چشم بر پیامدهای مخربی میبندد که این سیاستها به راه انداختند.تحلیل دقیقتر نشان میدهد بحرانهای اقتصادی اخیر ترکیه نه از یک شوک خارجی یا ضعفهای ساختاری پیشین، بلکه از یک سری سیاستی بیثباتکننده نشأت گرفته است.

ریشه اصلی این مشکلات، یک محدودیت سیاسی مشخص بود؛ مقاومت در برابر افزایش نرخ بهره. این محدودیت اولیه باعث شد هر راهحل مقطعی، خود به بذر بحران بعدی تبدیل شود. در این تله سیاستی، هر تصمیم جدید، ریسکهای موجود را از بین نمیبرد، بلکه آنها را شدیدتر میکرد. در نهایت، این مسیر هزینههایی بسیار سنگینتر از یک سیاست متعارف بر اقتصاد ترکیه تحمیل کرد.

کاهش بهره در اوج تورم

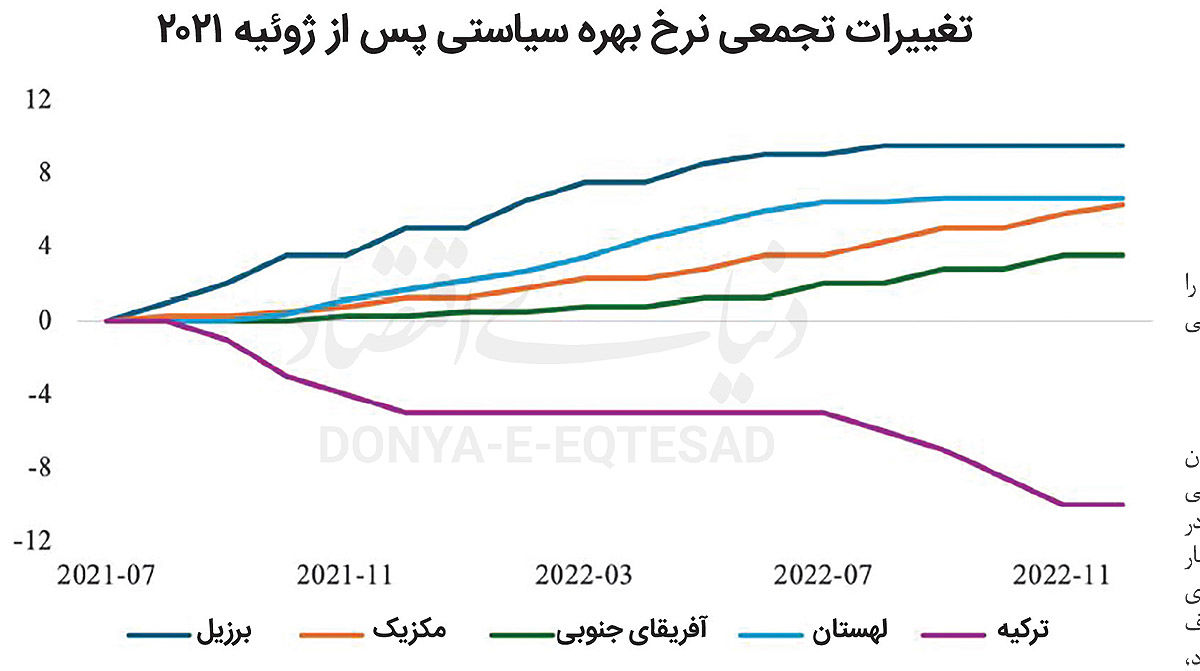

زنجیرهی اتفاقات با یک تصمیم آغاز شد؛ پایین نگه داشتن نرخ بهره در سطحی که برای مهار تورم کافی نبود. در اواخر سال ۲۰۲۱، درحالیکه تورم در ترکیه به حدود ۱۹ درصد رسیده بود و شرایط مالی در جهان رو به انقباض میرفت، بانک مرکزی این کشور سیاست کاهش نرخ بهره را کلید زد. این اقدام که در تضاد کامل با رویهی دیگر اقتصادهای نوظهور و اصول علم اقتصاد بود(نمودار۱)، اقتصاد ترکیه را وارد یک چرخهی مخرب از رشد تقاضا و تورم کرد.

نرخهای بهره حقیقی که منفی بودند، تقاضای کل را از دو مسیر اصلی افزایش دادند. از یک طرف، هزینه استقراض برای مردم و شرکتها آنقدر پایین آمد که به رونق اعتبارگیری و افزایش شدید مخارج منجر شد. از طرف دیگر، سود سپردههای بانکی به قدری ناچیز بود که پسانداز کردن جذابیت خود را از دست داد و انگیزه برای خرج کردن پول در زمان حال به جای ذخیرهی آن برای آینده را تقویت کرد. این دو نیرو، تقاضا در اقتصاد را بسیار فراتر از ظرفیت تولیدی کشور بردند.

افزایش تقاضا به سرعت به تورم بالاتر دامن زد و یک حلقهی معیوب شکل گرفت. تورم بالاتر، نرخ بهرهی حقیقی را منفیتر میکرد و این خود، به تحریک بیش از حد تقاضا و تشدید تورم میانجامید. همزمان، این عدم تعادل به تجارت خارجی کشور نیز سرایت کرد. رشد اقتصادی، تقاضا برای کالاهای وارداتی را بالا برد و تراز حساب جاری کشور را با کسریهای بزرگی مواجه کرد. ترکیب تورم بالا و کسری جاری، فشار سنگینی بر ارزش لیر وارد آورد و باعث کاهش ارزش پول ترکیه شد.

راهحلی موقت با هزینهای سنگین

در برابر کاهش سریع ارزش پول ملی، سیاستگذار به اولین راهحل خود روی آورد؛ مداخله در بازار ارز از طریق فروش ذخایر بانک مرکزی. هدف این بود که با تزریق دلار به بازار، از کاهش بیشتر ارزش لیر جلوگیری شود. چنین سیاستی در کوتاهمدت میتواند با افزایش عرضهی ارز، فشار را کم و نرخ ارز را به طور موقت آرام کند. اما این راهحل موقتی است چرا که ذخایر ارزی یک منبع محدود است و نمیتواند به طور نامحدود در برابر فشاری ساختاری مقاومت کند که ریشه در سیاستهای پولی داخلی دارد. این سیاست شاید برای مهار یک شوک موقتی کارساز باشد، اما برای مقابله با فشار دائمی ناشی از نرخهای بهرهی منفی، کارآیی ندارد.هزینهی این رویکرد بسیار فراتر از دلارهای فروخته شده بود.

ذخایر ارزی، مهمترین ابزار یک اقتصاد نوظهور در برابر بحرانهای خارجی، بهویژه توقف ناگهانی ورود سرمایه، به شمار میرود. سیاستگذار با مصرف این ذخایر برای حل یک مشکل داخلی و خودساخته، در عمل ابزارهای در دسترس اقتصادش را در برابر بحرانهای آینده از بین برد. در عمل نیز همین اتفاق رخ داد. استفادهی گسترده از ذخایر ارزی که اغلب به صورت غیرشفاف انجام میشد، در نهایت ذخایر خالص بانک مرکزی را به کلی تخلیه کرد. این وضعیت، اقتصاد ترکیه را در برابر هر شوک خارجی به شدت آسیبپذیر ساخت و زمینه را برای یک بحران ارزی در اواخر سال ۲۰۲۱ فراهم کرد؛ بحرانی که به کاهش شدید ارزش لیر انجامید.

مهندسی مالی برای جابهجایی ریسک

با عمیقتر شدن بحران ارزی در دسامبر ۲۰۲۱ و تخلیه شدن ذخایر، سیاستگذار بر سر یک دوراهی قرار گرفت. راهحل منطقی و متعارف، افزایش شدید نرخ بهره برای کنترل تورم و ایجاد ثبات در بازار ارز بود. اما به دلیل محدودیتهای سیاسی، این گزینه کنار گذاشته شد و مقامات به راهحلی نوآورانه اما بسیار پرخطر روی آوردند که به طرح سپردهی ارزی محافظتشده یا «KKM» معروف شد.هدف آن بود که به جای افزایش نرخ بهره برای کل اقتصاد، مشکل فقط در بخش سپردهگذاران حل شود. طرح KKM به مردم تضمین میداد که اگر ارزش لیر بیشتر از سود بانکی سپردههایشان کاهش یابد، دولت این مابهالتفاوت را پرداخت خواهد کرد. این کار عملا دو نرخ بهرهی متفاوت در اقتصاد ایجاد کرد. وامگیرندگان همچنان با همان نرخ بهرهی پایین و دستوری وام میگرفتند، اما سپردهگذاران یک نرخ بهرهی شناور و بالا دریافت میکردند که با نوسانات نرخ ارز حرکت میکرد.

سازوکار اصلی این طرح، جابهجایی ریسک بود. ریسک نوسان نرخ ارز از دوش سپردهگذاران برداشته شد و بر دوش دولت و بانک مرکزی قرار گرفت. این کار باعث شد انگیزهی مردم برای تبدیل پساندازهای خود از لیر به دلار کاهش یابد و نرخ ارز به طور موقت به ثبات برسد. با این حال، این راهحل مشکل اصلی یعنی فشار مازاد تقاضا در اقتصاد را حل نکرد. چون نرخ بهره برای وامگیرندگان همچنان منفی بود، رشد بیرویهی اعتبارات و فشار تورم ادامه پیدا کرد. در واقع، طرح KKM فقط علائم بیماری یعنی فرار از پول ملی را موقتا آرام کرد، اما خود بیماری یعنی سیاست پولی انبساطی را درمان نکرد.

بدهی پنهان

طرح KKM با موفقیت موقتی خود، یک آسیبپذیری جدید و بسیار خطرناکتر در اقتصاد ایجاد کرد؛ بدهی پنهان دولت. ساختار این طرح به این معنی بود که اگر نرخ ارز ثابت میماند، هزینهای برای دولت نداشت. اما با هر کاهشی در ارزش لیر، بدهی دولت به سپردهگذاران به صورت تصاعدی افزایش مییافت. این وضعیت یک بدهی عظیم، احتمالی و دلاری را بر دوش دولت گذاشت که با تداوم تورم و سقوط ارزش لیر، روزبهروز بزرگتر میشد. تا زمانی که مردم به توانایی دولت برای پرداخت بدهیهای KKM اعتماد داشتند، پول خود را در بانک نگه میداشتند و به ثبات کمک میکردند. اما اگر این اعتماد به هر دلیلی از بین میرفت، یک دومینوی مخرب آغاز میشد.

در این سناریو، مردم از ترس ناتوانی دولت در آینده، سپردههای خود را از طرح KKM خارج کرده و برای خرید دلار هجوم میبردند. همین هجوم، باعث سقوط نرخ ارز میشد. سقوط نرخ ارز نیز بدهی دولت در طرح KKM را به ارقام نجومی میرساند و دولت را دقیقا به همان نقطهی ورشکستگی میکشاند که مردم از آن میترسیدند. به این ترتیب، بیاعتمادی اولیه، خود را به واقعیت تبدیل میکرد.برای جلوگیری از سقوط ارزش لیر که میتوانست این دومینو را به حرکت درآورد، دولت به مجموعهای از سیاستهای سرکوب مالی متوسل شد. این سیاستها شامل مجبور کردن صادرکنندگان به فروش ارز خود، ایجاد محدودیت برای معاملات ارزی و وضع قوانین پیچیده برای بانکها بود. این اقدامات اگرچه جلوی یک بحران فوری را گرفتند، اما با ایجاد اختلال در اقتصاد و افزایش نااطمینانی، به رشد بلندمدت کشور آسیب جدی وارد کردند.

پیامد یک تصمیم دیرهنگام

در نهایت، انباشت مشکلات داخلی و خارجی، اقتصاد ترکیه را به نقطهای رساند که دیگر قابل دفاع نبود. تورم ریشهدار، کسری تجاری گسترده، تخلیهی ذخایر ارزی و بدهیهای سنگین ناشی از طرح KKM، سیستم را به بنبست کشانده بود. به همین دلیل، پس از انتخابات ریاستجمهوری در اواسط سال ۲۰۲۳، ترکیه ناچار شد به سیاستهای اقتصادی متعارف بازگردد. تیم اقتصادی جدید، فرآیند عادیسازی را با یک اقدام قاطع آغاز کرد و نرخ بهره را از ۸.۵ درصد به ۵۰ درصد افزایش داد.

اما این بازگشت، هزینهی بسیار سنگینی داشت. سیاستهای غیرمتعارف سالهای ۲۰۲۱ تا ۲۰۲۳، میراثی از تورم مزمن، بیاعتمادی به سیاستهای پولی و اعتبار از دست رفتهی بانک مرکزی بر جای گذاشت. در نتیجه، فرآیند کاهش تورم بسیار کندتر، طولانیتر و دردناکتر از چیزی شد که میتوانست باشد. اقتصاد با رکود مواجه شد و دولت برای جذب دوبارهی سرمایهی خارجی، مجبور شد سودهای بسیار بالایی به سرمایهگذاران خارجی پیشنهاد دهد. این اقدام به معنای انتقال منابع از مردم و کسبوکارهای داخلی به سرمایهگذاران بینالمللی بود.

تجربهی ترکیه یک اصل در علم اقتصاد را به وضوح نشان میدهد. تلاش برای سرکوب واقعیتهای بازار از طریق فشار سیاسی یا مهندسی مالی، مشکلات اساسی را حل نمیکند، بلکه آنها را به شکلی دیگر و اغلب مخربتر بازتولید میکند. جابهجا کردن ریسک با استفاده از ابزارهای پیچیدهای مانند KKM، شکنندگیهایی در اقتصاد ایجاد میکند. تلاش برای فرار از هزینههای یک اصلاح اقتصادی ضروری، نه تنها آن هزینهها را حذف نمیکند، بلکه با به تعویق انداختن آن، هزینهی نهایی را افزایش میدهد. این ماجرا یک درس عبرتآموز برای هر سیاستگذاری است که تحت فشارهای سیاسی، از ماموریت اصلی خود یعنی حفظ ثبات اقتصادی، منحرف میشود.