سه بانک بزرگ جهانی چگونه جریانات پول و کالا را در سراسر جهان متاثر میکنند؟

هژمون پولی سهضلعی

در سلسله مراتب اثرگذاری، فدرال رزرو در وجه مالی این چرخه نقش برجستهتری دارد: یک شوک انقباضی سیاست پولی آمریکا معمولا «نقدینگی خصوصی جهانی» (Private Global Liquidity) را میخشکاند، قیمت داراییهای پرریسک (Risky Asset Prices) را پایین میکشد، و موج ورودیهای سرمایه، صدور اوراق و وامگیری دلاری را عقب مینشاند؛ همزمان «ریسکپذیری» سقوط میکند و «ریسکگریزی» جهش میکند که در شاخصهایی نظیر VIX و VSTOXX دیده میشود و شرایط مالی جهانی سختتر میشود. این الگوی همجهت همان واقعیت طراحیشده مقاله است و در چارچوب «دوگانه، نه سهگانه» (The Dilemma not the Trilemma) رِی معنا پیدا میکند: تا وقتی تحرک سرمایه (Capital Mobility) بالاست و ابزارهای احتیاطی کلان (Macroprudential Policies) یا کنترلهای جریان سرمایه (Capital Flow Management) محدودند، حتی با «نرخ ارز شناور» (Floating Exchange Rate) نیز بخش قابل توجهی از شرایط پولی کشورها به موضع هژمون پولی، ایالات متحده، گره میخورد (ری، ۲۰۱۳؛ ری، ۲۰۱۶).

روششناسی مقاله

برای آنکه این ادعا صرفا توصیفی نباشد، مقاله*بر مدل طراحیشده دوپایه تکیه میکند. گام نخست، استخراج «عاملهای جهانی» از دادههای گسترده بازدهیها و قیمت داراییها و نیز از ریزساختهای جریانهای سرمایه است؛ به زبان ساده، اگر واقعا محرکی جهانروا وجود دارد، باید بتوان از دل مجموعهای بزرگ از سریهای زمانی متعلق به بازارها و کشورها، مولفهای مشترک بیرون کشید که بخش مهمی از نوسانها را همزمان توضیح دهد. مدل عامل دینامیک بینالمللی (International Dynamic Factor Model) نتایج نشان میدهد چنین مولفهای واقعا وجود دارد و به ویژه با سنجههای بازار ریسک همحرکت است.

«نمودار ۲» این پیوند را روشن میکند: عامل جهانی قیمت داراییها در کنار VIX و VSTOXX و نیز شاخصهای ریسکگریزی (Risk Aversion Indices) حرکت میکند و به ما میگوید که رونق و رکود همزمان در بازارهای دور از هم، به یک محرک مشترک ریسکمحور گره خورده است. از منظر شهودی، زمانی که «دماسنج ریسک» بالا میرود، قیمت داراییهای ریسکی در پهنه جهان، همجهت رشد میکند و برعکس، با اوجگیری ترس بازار یعنی جهش VIX/VSTOXX انقباضی فراگیر رخ میدهد (کیندلبرگر، ۱۹۷۸؛ رینهارت و روگوف، ۲۰۰۹؛ سوفی و تیلور، ۲۰۲۲).

گام دوم، سنجش علی با استفاده از چارچوب «خودرگرسیون برداری» (VAR) و «پاسخهای تکانهای» (Impulse Responses) است. شوکهای سیاست پولی که از «بلندمدت در پایان منحنی بازده» (Long-End of the Yield Curve) یا از «نرخهای کوتاهمدت» (Short Rate) میآیند، به عنوان تکانههای برونزا وارد سیستم میشوند تا دیده شود که زنجیره وقایع در قیمتها، کمیتها و سنجههای ریسک را چگونه هویدا میکند.

«نمودار ۳» که پاسخهای آنی متغیرهای کلیدی چرخه مالی جهانی، شاخص دلار گسترده (Broad Dollar Index)، VIX و جریانهای فرامرزی را به یک شوک استانداردشده در انتهای بلندمدت نشان میدهد، تصویری یکپارچه از این مکانیسم را ارائه میکند: افت همزمان قیمتهای ریسکی، رشد اسپردهای اعتباری (Credit Spreads)، جهش VIX، تقویت دلار و انقباض جریانهای برونمرزی. پیام تحلیلی روشن آن است که سیاست پولی آمریکا نه فقط از کانال «نرخ بدون ریسک» (Risk-Free Rate)، بلکه از مسیر «ریسکپذیری واسطهها» (Intermediary Risk-Taking) و «محدودیتهای ترازنامه» (Balance-Sheet Constraints) به سرعت به قیمتها و کمیتها سرایت میکند (ری، ۲۰۱۳).

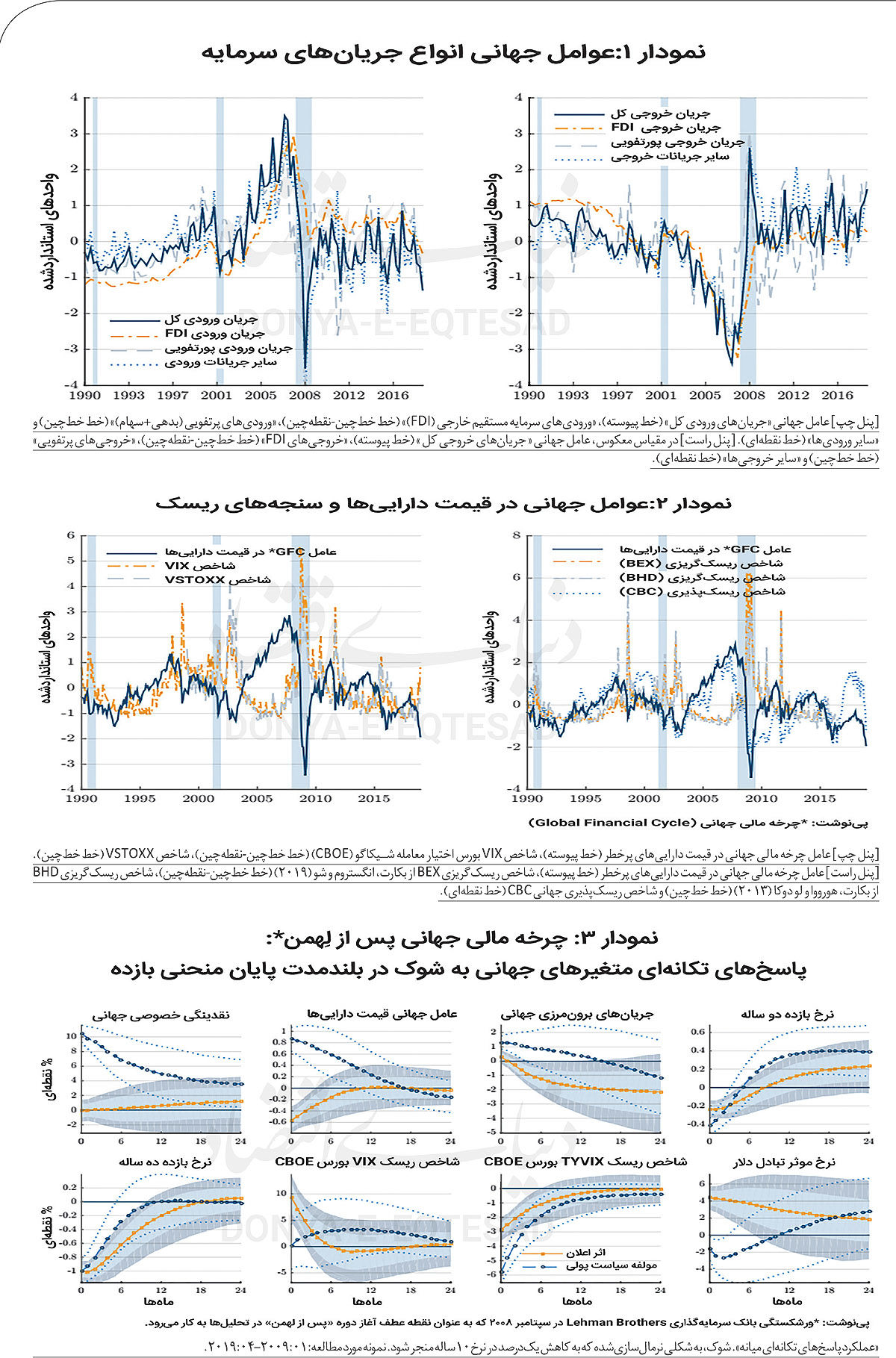

وجه مکمل روایت قیمتی، کمیت سرمایهای است که در دوران «رغبت» یا «ترس» جابهجا میشود. مقاله نشان میدهد ورودیها و خروجیهای سرمایه (Gross Inflows/Outflows) غالبا همجهت حرکت میکنند و این همجهتی در زیرگروهها، سرمایهگذاریهای پرتفویی سهام و بدهی (Portfolio Flows: Equity & Debt) و جریانهای بانکی (Bank Flows)هم دیده میشود، حال آنکه «سرمایهگذاری مستقیم خارجی» (FDI) آهستهتر و کمنوسانتر حرکت میکند چون به داراییهای فیزیکی دیربازده مانند ماشینآلات و تولید پیوند خورده است. «نمودار ۱» با کنار هم گذاری عاملهای جهانی ورود و خروج برای کل جریانها، پرتفوی، FDI و سایر، این ناهمگنی رفتاری را برجسته میکند: «پول داغ» (Hot Money) در اوراق و وامهای کوتاهمدت، سریعتر از FDI سوار موج ریسکپذیری/ریسکگریزی میشود و همین است که همبستگی عامل جهانی «قیمت» با عامل جهانی «کمیت» را بالا میبرد.

شواهد مروری نشان میدهند حدود نیمی از تغییرپذیری جریانها را عوامل مشترک جهانی و گروهی (پیشرفته یا نوظهور) توضیح میدهند و وزن عامل جهانی برای اقتصادهای پیشرفته بزرگتر است؛ اما ناهمگنی معنادارِ حساسیتها نیز وجود دارد و «وجود چرخه جهانی» به معنای یکنواختی تاثیرات نیست (بارو و سرون، ۲۰۱۸؛ چروتی و همکاران، ۲۰۱۷؛ دیویس و همکاران، ۲۰۱۹؛ فوربس و وارنوک، ۲۰۱۲).

مکانیسمهای اثرگذاری

سازوکار انتقال این همجنبشی در ادبیات نظری به «کانال ریسکپذیری» (Risk-Taking Channel) و «کانال ترازنامه» (Balance-Sheet Channel) نسبت داده میشود. وقتی نرخهای بدون ریسک پایین میآیند یا «پرمیوم سررسید» (Term Premia) فشرده میشود، واسطههای مالی، از بانکهای فرامرزی تا مدیران دارایی جهانی، اهرم (Leverage) را بالا میبرند و به سمت داراییهای پرریسکتر میچرخند؛ نتیجه، افزایش قیمت و انبساط اعتبار است. بالعکس، شوک انقباضی که با افزایش نرخهای بلندمدت یا تضعیف «ارزش وثیقه» (Collateral Value) همراه است، ظرفیت اهرمپذیری را محدود میکند و از مسیر «محدودیت سرمایه» (Capital Constraints) و «تعهدات کوتاهمدت دلاری» (Dollar Short-Term Funding) ترازنامهها را تعدیل میکنند.

اگر در نظر بگیریم بخش بزرگی از بدهی برونمرزی اقتصادهای نوظهور، دلاری است، «کانال عدمتطابق ارزی» (Currency Mismatch Channel) نیز وارد صحنه میشود: تقویت دلار (Dollar Appreciation) با افزایش بار بدهی واقعی به ارز داخلی، هزینه تامین مالی را بالا میبرد و ظرفیت سرمایهگذاری و واردات سرمایهای را محدود میکند. مجموعه این سازوکارها همان چیزی است که کنش هماهنگ متغیرها در نمودار ۳ را از یک روایت شهودی به یک روایت علی ارتقا میدهد.

در مقام مقایسه بین بانکهای مرکزی، مقاله یک تفکیک تجربی مهم پیشنهاد میکند: فدرال رزرو محرک اصلی «عامل مالی جهانی» (Global Financial Factor) است، درحالیکه بانک خلق چین و تا حدی بانک مرکزی اروپا، بیش از آنکه عاملهای مالی جهانی یا سنجههای ریسک را تکان دهند، بر «چرخه تجارت و کالا» (Global Trade & Commodity Cycle) دست میگذارند. به طور شهودی، انقباض پولی در چین نه لزوما از کانال ریسکپذیری جهانی بلکه از مسیر افت تقاضای داخلی، کاهش واردات و فشار نزولی بر قیمتهای کامودیتی اثر خارجی میگذارد؛ به ویژه برای اقتصادهای صادرکننده کامودیتی، این تکانه همزمان میتواند جریانهای ورودی سرمایه را کم کند و خروجیها را بالا ببرد.

سیاستهای بانک مرکزی اروپا، به ویژه در دوره ابزارهای نامتعارف (Unconventional Monetary Policy)نیز اثری محسوس بر تجارت و کالا دارند اما سلسله مراتب سرریزها همچنان فدرال رزرو را در راس اثرگذاری مالی نگهمیدارد؛ بانک انگلستان در مقیاس جهانی اثر کوچکتری بر عامل مالی مشترک دارد در حالیکه خود شرایط مالی بریتانیا به شوکهای آمریکا حساس است (ری، ۲۰۱۳؛ ری، ۲۰۱۶).

این تصویر تجربی نتایج سیاستی روشنی دارد. نخست، «استقلال پولی» تضمینکننده «استقلال شرایط مالی» نیست؛ یعنی حتی اگر «نرخ سیاستی» (Policy Rate) را مستقل تعیین کنید، بدون ابزارهای احتیاطی کلان سنجیده و بدون مدیریت هوشمند جریانهای سرمایه، موجهای چرخه مالی جهانی میتواند شرایط کشور را به سمتی ببرد که همراستا با اهداف داخلیتان نباشد.

دوم، یک جعبه ابزار چند ساحتی لازم است: نسبتهای تسهیلات به ارزش/درآمد (LTV/DTI Caps)، سپر سرمایه مخالف چرخه (Countercyclical Capital Buffers)، محدودیتهای اهرم (Leverage Caps)، نسبتهای پوشش نقدشوندگی (Liquidity Coverage Ratios) و در صورت لزوم «مدیریت گزینشی جریانهای سرمایه» (Targeted CFM)، مثلا تمایز میان جریانهای پایدار مانند FDI و جریانهای داغ پرتفویی. سوم، «تنوعبخشی ارزی و سررسیدی بدهی خارجی» (Currency & Maturity Diversification) و «توسعه بازارهای بدهی به ارز محلی» (Local Currency Bond Markets) میتواند وابستگی به چرخه دلاری را کاهش دهد (پورتس و همکاران، ۲۰۲۰).

از منظر روششناختی، مقاله بر اهمیت تمایز انواع شوکها در منحنی بازده تاکید دارد. «شوک پایان بلندمدت» (Long-End Shock) که بیش از همه به «پرمیوم سررسید» (Term Premium) مربوط میشود، میتواند مستقیما بر ارزشگذاری داراییهای ریسکی و هزینه سرمایه بلندمدت اثر بگذارد بی آنکه لزوما مسیر «نرخهای کوتاهمدت مورد انتظار» (Expected Short Rates) همان اثر را داشته باشد.

این تمایز، به ویژه در دوران سیاستهای نامتعارف که نرخ سیاستی به کران صفر نزدیک است، اهمیت بیشتری یافته زیرا کانال ترازنامه بانکهای مرکزی قیمتهای بلندمدت را نشانه میرود. نمودار ۳ به روشنی نشان میدهد که یک شوک استانداردشده در پایان بلندمدت چگونه به تقلیل قیمتهای ریسکی، جهش VIX، تقویت دلار و انقباض جریانهای برونمرزی منجر میشود. همزمان، سنجش همحرکتی عامل قیمتی با VIX/VSTOXX در نمودار ۲ و ناهمگنی کمی جریانها در نمودار ۱، سه ضلع مکمل روایت علی مقاله را تشکیل میدهند.

مرور ادبیات

در سطح ادبیات مروری نیز همین تصویر تقویت میشود. روایت کلاسیک کیندلبرگر از سرخوشیهای تکرارشونده در بازارها و وامدهی فرامرزی با سنت نوین «تاریخ بلندمدت اهرم و بحران» در کار رینهارت و روگوف پیوند میخورد؛ مرور تحلیلی سوفی و تیلور تاکید میکند که فهم فاز رونق برای پیشگیری از بحران ضروری است و حلقه پیوندی را میان انباشت بدهی خانوار و چرخههای تجاری میسازد.

در حوزه جریانهای سرمایه، نتایج بارو و سرون درباره وزن بالای عوامل مشترک جهانی، در کنار ناهمگنیهای مدون در بررسی چروتی و همکاران، دیویس و همکاران و مستندات فوربس و وارنوک درباره افزایش همبستگی ورود یا خروج، همان تصویری را تقویت میکند که مقاله از «عامل قیمتـکمیت مشترک» ترسیم کرده است (کیندلبرگر، ۱۹۷۸؛ رینهارت و روگوف، ۲۰۰۹؛ سوفی و تیلور، ۲۰۲۲؛ بارو و سرون، ۲۰۱۸؛ چروتی و همکاران، ۲۰۱۷؛ دیویس و همکاران، ۲۰۱۹؛ فوربس و وارنوک، ۲۰۱۲). به لحاظ تجربه تاریخی نیز میتوان این چارچوب را به دورههای «تنگنای تامین مالی دلاری» (Dollar Funding Stress) تعمیم داد: هر بار که دلار تقویت میشود و نرخهای بلندمدت آمریکا بالا میرود، اقتصادهای بدهکار دلاری با محدودیت تامین مالی و جهش اسپرد مواجه میشوند؛ بالعکس، فازهای انبساطی، چه از مسیر کاهش نرخها و چه از مسیر فشردگی پرمیومها، با رونق در صدور اوراق برونمرزی، وامهای سندیکایی و جریانهای پرتفویی همزمان میشود. نمودار ۲ این پدیده را از منظر قیمت، همقدم با VIX/VSTOXX روایت میکند، نمودار ۱ از منظر کمیت جریانها و نمودار ۳ حلقه علی میان سیاست پولی آمریکا و این دو بُعد را به تصویر میکشد.

با همه موارد پیشگفته میتوان ادعا کرد که استقلال «نرخ سیاستی» بدون پشتوانه «سپر احتیاطی» (Prudential Shield) و «مدیریت هدفمند جریانهای سرمایه» (Targeted Capital Flow Management) بعید است اقتصادهای باز را از تکانههای هژمون پولی مصون بدارد. نسخه عملی این مقاله آن است که سیاستگذار، ضمن پذیرش واقعیت وابستگی چرخه مالی جهانی به فدرال رزرو، با ترکیب دقیق سیاست پولی، ابزارهای احتیاطی کلان و مهندسی سازوکار تامین مالی خارجی، دامنه و بسامد سرریزهای نامطلوب را کاهش دهد. هرچه وابستگی دلاری کمتر، عمق بازارهای محلی بیشتر، و انعطاف ابزارهای احتیاطی کلان بالاتر باشد، امکان هموارسازی چرخه مالی و نزدیکتر کردن شرایط داخلی به اهداف تثبیت قیمت و اشتغال افزایش مییابد.

سه شواهد بصری کلیدی، شامل پیوند عامل قیمت با ریسک در نمودار ۲، ناهمگنی جریانها و لَختی FDI در نمودار ۱ و زنجیره علی شوک پولی آمریکا در نمودار ۳، هم نقشه راه و هم معیار ارزیابی سیاست را به دست میدهند: اگر پس از شوکهای بیرونی، این سه پنجره همسو بهبود یابند، میتوان گفت سپر سیاستی کار خود را کرده است؛ و اگر نه، باید در کالیبراسیون ابزارها، از بافرهای سرمایهای تا مدیریت جریانها، بازاندیشی کرد (پورتس و همکاران، ۲۰۲۰؛ ری، ۲۰۱۳).

یادداشت پایه مطالعه:

*Agrippino, S. M., & Rey, H. (۲۰۲۱). The global financial cycle. NBER Working Paper, (w۲۹۳۲۷).