آلفابت و آمازون در سهماهه سوم ۲۰۲۵ با فشار نقدینهخواهی مواجه شدند؛

پولخوری هوش مصنوعی

این شرکتها از نظر ترازنامه و درآمد در وضعیت مالی قدرتمندی قرار دارند و توانستهاند با توسعه خدمات ابری و نرمافزارهای مقیاسپذیر، سهم عمدهای از بازار فناوری را به خود اختصاص دهند. با این حال، روزنامه والاستریت گزارش میدهد که ورود گسترده به حوزه هوش مصنوعی موجب شده است که این وضعیت نسبتا مطمئن با چالشهای جدیدی مواجه شود و مدل کسبوکار این شرکتها بهشدت تحت تاثیر قرار گیرد.

هزینههای زیاد در راه است

در سه سال گذشته، مایکروسافت، آلفابت و آمازون با باور به اینکه هوش مصنوعی میتواند چشمانداز فناوری و اقتصاد جهانی را متحول کند، سرمایهگذاریهای گستردهای در این حوزه انجام دادهاند. بر اساس پیشبینیهای شرکتها و تحلیلگران، مجموع هزینههای این سه شرکت در فاصله سالهای ۲۰۲۳ تا پایان ۲۰۲۵ بیش از ۶۰۰میلیارد دلار خواهد بود. این سرمایهگذاریها عمدتا شامل زیرساختهای ابری، سختافزار و توسعه فناوریهای هوش مصنوعی بوده است.

این ولخرجی تاکنون مشکلی جدی ایجاد نکرده است، زیرا هر سه شرکت با ترازنامههای قوی، بدهی کم و درآمد رو به رشد وارد عرصه هوش مصنوعی شدند. سود خالص انباشته این شرکتها بین سالهای ۲۰۲۳ تا پایان ۲۰۲۵ پیشبینی میشود که از ۷۵۰میلیارد دلار عبور کند که به آنها امکان میدهد هزینههای عظیم هوش مصنوعی را بدون فشار فوری بر سودآوری تحمل کنند.

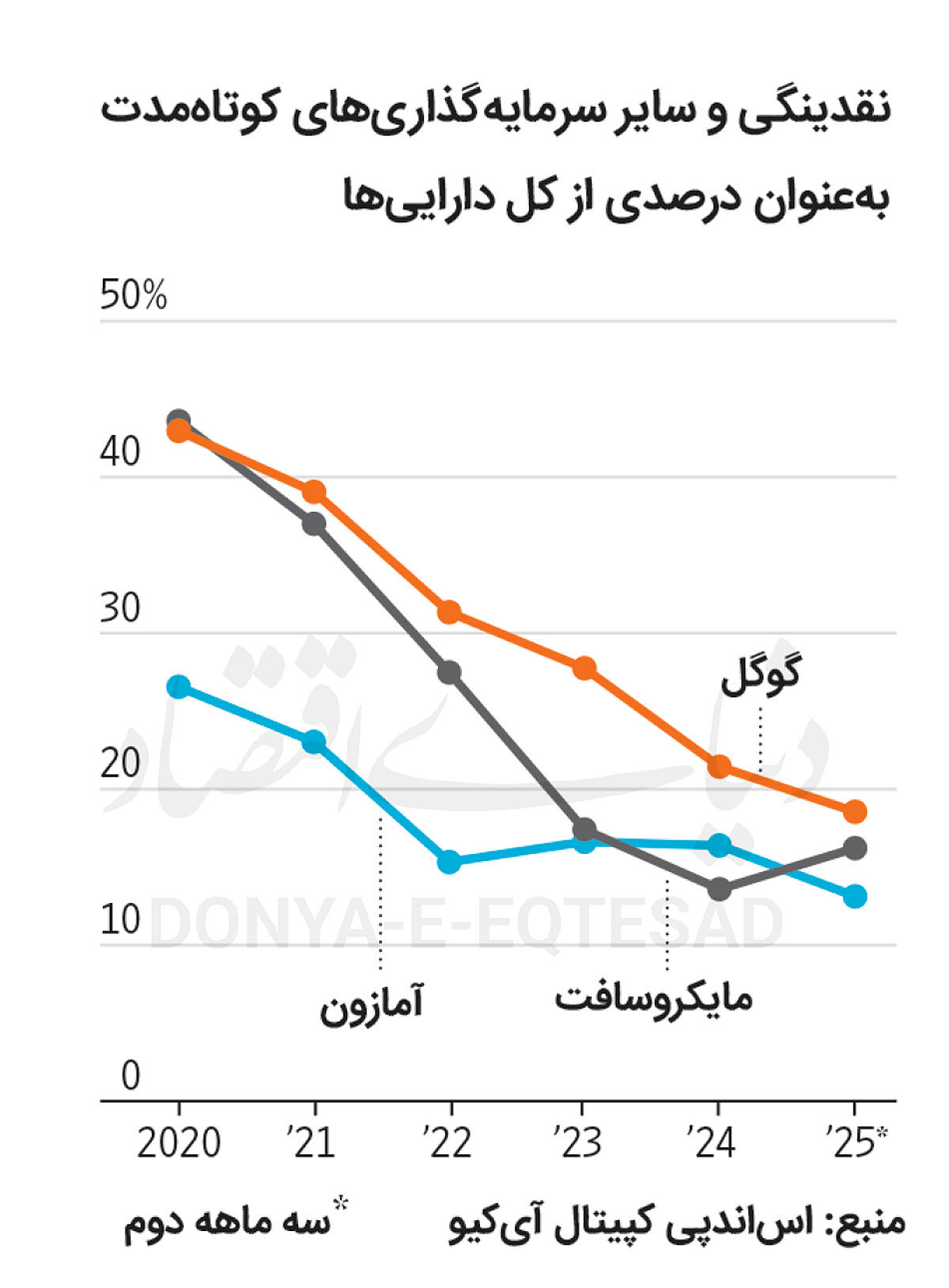

با این حال، افزایش هزینهها بهویژه در زمینه زیرساختهای هوش مصنوعی، کمکم اثر خود را بر ترازنامهها و جریان نقدی نشان داده است. نقدینگی و سرمایهگذاریهای کوتاهمدت مایکروسافت در پایان سهماهه سوم سال جاری تنها حدود ۱۶درصد از کل داراییها را تشکیل میدهد. این در حالی است که این نسبت در سال ۲۰۲۰ حدود ۴۳ درصد بود. وضعیت نقدینگی آلفابت و آمازون نیز به همین شکل کاهش یافته است. اما با اینکه داراییهای آنها به دلیل سرمایهگذاری در زیرساختهای هوش مصنوعی افزایش یافته، اما نسبت نقدینگی به داراییها کاهش یافته است.

همچنین، جریان نقدی آزاد شرکتها نیز تحت فشار قرار گرفته است. گوگل و آمازون در مسیر ثبت جریان نقدی آزاد کمتر نسبت به سال گذشته هستند. مایکروسافت از لحاظ آماری در چهار فصل اخیر نسبت به دوره مشابه سال قبل افزایش جریان نقدی آزاد داشته است، اما اگر هزینههای بلندمدت اجاره مراکز داده و تجهیزات محاسباتی را نیز لحاظ کنیم، این جریان نقدی در واقع کاهش یافته است.

بر اساس برآورد تحلیلگران، مایکروسافت سال آینده حدود ۱۵۹میلیارد دلار، آمازون حدود ۱۴۵میلیارد دلار و آلفابت حدود ۱۱۲میلیارد دلار برای هوش مصنوعی و زیرساختهای مرتبط هزینه خواهند کرد. اگر این پیشبینیها محقق شود، این شرکتها طی چهار سال مجموعا حدود یک تریلیون دلار در این حوزه سرمایهگذاری کردهاند.

این حجم عظیم سرمایهگذاری، بهرغم رشد درآمد فعلی، فشار زیادی بر منابع نقدی و جریان نقدی آزاد وارد میکند و نیاز به تامین مالی بیشتر یا بدهیهای جدید را افزایش میدهد. نمونهای از این روند، اقدام متا پلتفرمز است که در اکتبر گذشته با انتشار اوراق قرضه ۳۰میلیارد دلاری بدهی خود را دو برابر کرد.

اوراکل نیز پس از امضای قرارداد ۳۰۰میلیارد دلاری با اوپنایآی برای خدمات رایانش ابری، در سپتامبر ۱۸میلیارد دلار اوراق قرضه منتشر کرد. این اتفاقات نشان میدهد که حتی شرکتهای بزرگ فناوری، برای ادامه رقابت در حوزه هوش مصنوعی نیازمند منابع مالی اضافی هستند و مدل کسبوکار سنتی آنها در حال تغییر است. از سوی دیگر، سرمایهگذاران نیز نشانههایی از کاهش صبر و انتظار نسبت به شرکتهای فناوری نشان دادهاند. سهام آمازون هفته گذشته حدود ۵ درصد و سهام گوگل حدود ۲.۵درصد کاهش یافت.

این واکنشها ناشی از نگرانیها درباره بازدهی سرمایهگذاریهای عظیم در حوزه هوش مصنوعی و احتمال عدم کسب سود فوری است. تحلیلگران معتقدند که سرمایهگذاران باید شرکتهای فناوری را نه صرفا بهعنوان نرمافزارهای مقیاسپذیر و ارائهدهندگان خدمات ابری، بلکه بهعنوان کسبوکارهای سرمایهبر ببینند که موفقیتشان به تصمیمات هزینهای و سرمایهگذاری بستگی دارد.

مسیر پرریسک

در واقع، هوش مصنوعی شرکتهای فناوری را به سوی مدلی شبیه صنایع نیمهرسانا و تولید کارخانههای پیشرفته سوق داده است. در این صنایع،میلیاردها دلار روی ساخت کارخانههای پیشرفته سرمایهگذاری میشود که سالها طول میکشد تا آماده بهرهبرداری شوند و بازدهی آنها نیز در بازه زمانی طولانی محقق میشود. این مدل میتواند بسیار سودآور باشد، اما در عین حال ریسکهای جدیدی نیز دارد. هزینه استفادهنشده از زیرساختهای هوش مصنوعی در صورت عدم تحقق تقاضا و سرمایهگذاری روی فناوریهای ناکارآمد از جمله این ریسکهاست.

این تغییرات باعث شده است که تصمیمگیری درباره اولویتبندی هزینهها اهمیت بیشتری پیدا کند. برای مثال، ایمی هود، مدیر مالی مایکروسافت، در تماس با تحلیلگران در ماه اکتبر اعلام کرد که این شرکت قدرت محاسباتی هوش مصنوعی خود را ابتدا به بخش نرمافزار (مجموعه آفیس) اختصاص میدهد و این تصمیم باعث میشود که منابع کمتری به سرویس ابری آژور که رشد سریعی دارد اختصاص یابد. این نمونه نشان میدهد که حتی شرکتهای بزرگ با منابع عظیم، مجبور به اتخاذ تصمیمات دشوار درباره نحوه تخصیص منابع هستند و این تصمیمات میتواند بر سودآوری و رشد آینده اثر بگذارد.

در نهایت، تغییر مدل کسبوکار شرکتهای فناوری و افزایش سرمایهگذاریهای سنگین در حوزه هوش مصنوعی، به معنای افزایش نااطمینانی و ریسک برای سرمایهگذاران است. معیارهای سنتی ارزیابی ارزش شرکتها ممکن است دیگر کافی نباشد و تحلیلگران باید معیارهای جدیدی مانند تعداد کاربران هوش مصنوعی، تعهدات اجرایی باقیمانده و قراردادهای توسعهدهندگان هوش مصنوعی را نیز مدنظر قرار دهند تا بتوانند ارزش واقعی و آینده شرکتها را ارزیابی کنند.

به عبارت دیگر، ورود گسترده به حوزه هوش مصنوعی یک فرصت و تهدید همزمان برای شرکتهای فناوری است. این شرکتها در حال سرمایهگذاری روی فناوریهایی هستند که میتوانند آینده صنعت را دگرگون کنند، اما این مسیر با فشار مالی، ریسکهای عملیاتی و نیاز به مدیریت دقیق منابع همراه است. برای سرمایهگذاران، شناخت این ریسکها و ارزیابی شرکتها با معیارهای نوین، کلید تصمیمگیری موفق در بازار پیچیده فناوری خواهد بود.

به طور خلاصه، هوش مصنوعی شرکتهای بزرگ فناوری را از مسیر سنتی و امن خود خارج کرده و آنها را به سمت کسبوکارهای سرمایهبر با ریسک و بازده بالا سوق داده است. تصمیمات هزینهای، میزان استفاده از زیرساختها و انتخاب فناوریهای مناسب، نقش تعیینکنندهای در موفقیت یا شکست این شرکتها خواهند داشت. سرمایهگذاران و تحلیلگران اکنون بیش از هر زمان دیگری نیاز دارند که نگاه خود به غولهای فناوری را بازبینی کنند و معیارهای جدیدی برای ارزیابی ارزش و پتانسیل رشد آنها اتخاذ کنند.