چگونه قیمت نفت در حال ترسیم یک نظم نوین ژئوپلیتیک است؟

کانال نزولی قدرت نفت

این روند بیش از آنکه نوسانی کوتاهمدت در بازار باشد، بازتاب تغییرات ساختاری عمیقی است که توسط سه نیروی کلیدی در حال شکلگیری است: انقباض اقتصاد کلان، دگرگونیهای ژئوپلیتیک و گذار اجتنابناپذیر انرژی. این تحلیل، این سه لایه را برای درک آینده قدرت جهانی کالبدشکافی میکند.

سایه اقتصاد کلان: بانکداران مرکزی به مثابه سلاطین جدید نفت

نیروی محرکه اصلی روند نزولی قیمت نفت، نه تصمیمات ریاض یا مسکو، بلکه سیاستهای انقباضی و خردکننده تقاضا از سوی بانکهای مرکزی جهان است که با کندی ساختاری اقتصاد چین به عنوان بزرگترین مصرفکننده، تشدید شده است. دکترین «نرخ بهره بالا برای مدتی طولانیتر» که توسط فدرالرزرو آمریکا و بانک مرکزی اروپا دنبال میشود، قدرتمندترین نیروی سرکوبگر قیمت نفت و یکی از ویژگیهای اصلی مبارزه آنها با تورم است. این سیاست با افزایش هزینه استقراض برای شرکتها و مصرفکنندگان، سرمایهگذاریهای بزرگ و خریدهای اعتباری را کاهش داده و عملا سقفی بر تقاضای جهانی قرار داده است.

در این چارچوب، بانکداران مرکزی نقش «تولیدکننده نوسانی» را از عربستان سعودی ربودهاند. درحالیکه اوپک پلاس برای کاهش یکمیلیون بشکهای تولید چانهزنی میکند، یک سخنرانی قاطع از سوی رئیس فدرالرزرو میتواند با سیگنال دادن به انقباض بیشتر، تقاضای جهانی را بیش از هرگونه کاهش تولیدی، نابود کند. قدرت تعیین قیمت نفت از ریاض به واشنگتن منتقل شده است. کندی تقاضای نفت چین یک افت موقتی نیست، بلکه آغازی بر یک رکود دائمی است که ریشه در فروپاشی مدل رشد مبتنی بر املاک و بلوغ پروفایل مصرف انرژی آن دارد.

بحران در بخش مسکن، که نماد آن شهرهای ارواح و بدهیهای عظیم شرکتهایی مانند اورگراند است، مستقیما تقاضا برای دیزل (مورد استفاده در ماشینآلات ساختمانی) را کاهش داده است. همزمان، رشد انفجاری خودروهای برقی و شبکه قطارهای پرسرعت، مسیر رشد تقاضا برای بنزین را برای همیشه تضعیف کرده است. در این میان، ذخیرهسازی استراتژیک نفت توسط چین نیز یک مانور دفاعی برای افزایش امنیت انرژی در دوران قیمتهای پایین است و ضعف واقعی مصرف داخلی را پنهان میکند، نه اینکه نشانهای از تقاضای قوی و پایدار باشد. قدرت دلار آمریکا به عنوان یک مالیات جهانی بر مصرف انرژی عمل میکند. از آنجا که نفت به دلار قیمتگذاری میشود، دلار قویتر که خود محصول سیاستهای فدرالرزرو است، هزینه خرید را برای کشورهای واردکننده افزایش داده و تقاضا را در سراسر جهان سرکوب میکند.

این امر یک حلقه بازخورد منفی برای پترواستیتها (کشورهای متکی به نفت و گاز) ایجاد میکند: دلار قوی تقاضا و درآمد نفتی را کاهش میدهد، که این کاهش درآمد میتواند قراردادهای اجتماعی مبتنی بر سوبسید را در این کشورها به خطر انداخته و منجر به بیثباتی داخلی شود. این ریسک سیاسی به نوبه خود سرمایهگذاران را به سمت «دارایی امن» یعنی دلار سوق داده و این چرخه نزولی را تشدید میکند.

ژئوپلیتیک بشکه

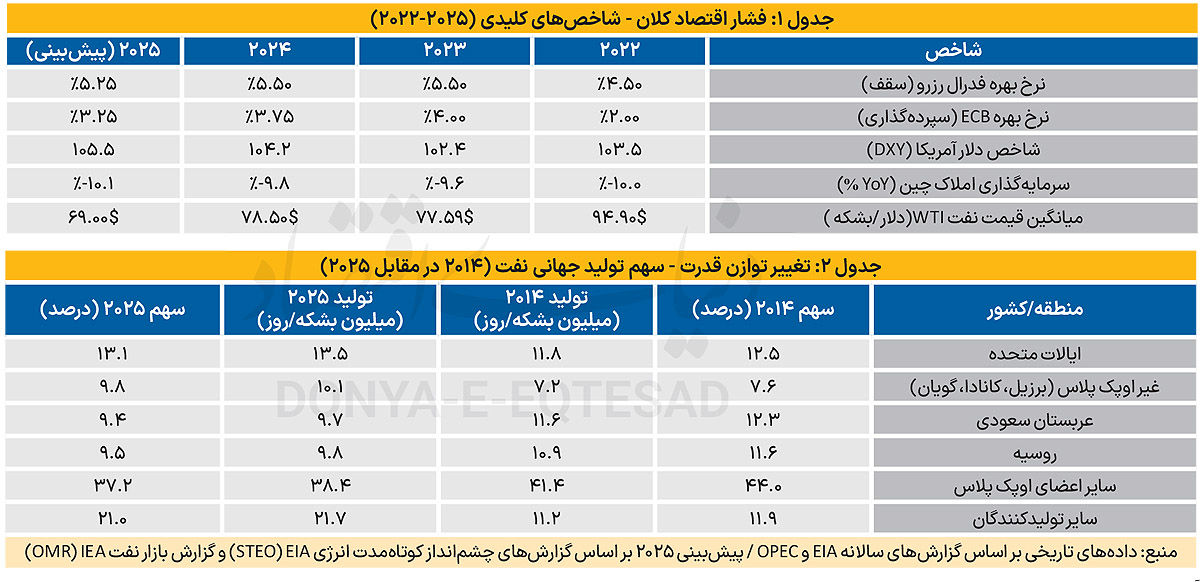

جدول شماره ۲ رقابت قدرتهای بزرگ بر سر انرژی را نشان میدهد، جایی که آمریکا با استقلال انرژی خود ابتکار عمل را به دست گرفته، اوپک پلاس دچار تفرقه شده و گذار انرژی به یک سلاح استراتژیک بلندمدت تبدیل شده است. انقلاب شیل، ایالات متحده را از یک واردکننده وابسته به یک ابرقدرت بلامنازع انرژی جهان تبدیل کرد. این استقلال انرژی ضمن بخشیدن آزادی عمل بیسابقه در سیاست خارجی (مانند اعمال تحریمهای شدیدتر علیه ایران و روسیه)، اهرم فشار پترواستیتهای سنتی را به شدت تضعیف کرده است.

تولید بالای شیل آمریکا که به دلیل چرخههای سرمایهگذاری کوتاهتر، واکنشی سریع به قیمتها نشان میدهد، اکنون به عنوان یک سقف قیمت بالفعل بر بازار جهانی عمل میکند. هرگونه تلاش اوپک پلاس برای افزایش بیش از حد قیمتها، تولیدکنندگان آمریکایی را به افزایش عرضه تشویق کرده و این دینامیک، قدرت قیمتگذاری اوپک و متحدانش را برای همیشه شکسته است. اتحاد اوپک پلاس به دلیل تضاد استراتژیک بنیادین میان اعضای کلیدی خود فلج شده است. عربستان سعودی برای تامین مالی پروژههای بلندپروازانهای مانند «چشمانداز ۲۰۳۰» به قیمتهای پایدار و بالا (بالای ۸۰ دلار) نیاز دارد، درحالیکه روسیه تحت تحریم، برای تامین مالی جنگ به حداکثر کردن حجم فروش، حتی با ارائه تخفیفهای سنگین به مشتریانی مانند هند و چین، نیاز دارد.

این شکاف داخلی، که منجر به عدم پایبندی به سهمیهها و رقابت پنهان بر سر سهم بازار میشود، توانایی گروه برای اقدام یکپارچه و موثر را از بین برده و آن را در موضعی تدافعی قرار داده است. گذار جهانی به انرژیهای پاک، یک استراتژی ژئوپلیتیک از سوی مصرفکنندگان بزرگ (آمریکا، اروپا و چین) برای خنثی کردن دائمی اهرم قدرت پترواستیتها است. نبرد بر سر پیشبینی تقاضای بلندمدت، یک جنگ نیابتی برای سرمایه است. روایت «اوج تقاضا» که توسط نهادهایی مانند آژانس بینالمللی انرژی ترویج میشود، سرمایهگذاری در پروژههای نفتی بلندمدت را به عنوان داراییهای سرگردان، پرریسک و غیراخلاقی معرفی میکند. این روایت با ایجاد «وحشت تولیدکننده»، کشورها را به رقابت بر سر فروش ذخایر خود قبل از بیارزش شدن وادار میسازد که نتیجه آن تولید بیش از حد و فروپاشی دائمی قیمتهاست.

خوانش نقشه افول: نمودار قیمت به مثابه یک سند سیاسی

نمودار قیمت نفت نه به عنوان نویز بازار، بلکه به عنوان سندی تاریخی از مبارزه قدرت تفسیر میشود. الگوی مداوم «سقفها و کفهای پایینتر» در نمودار، رویدادنامه شکستهای متوالی اوپک پلاس در برابر سیاستهای انقباضی بانکهای مرکزی است. هر سقف پایینتر، پیروزی سیاست پولی بر بازار کالاها و هر کف پایینتر، ناکامی اوپک پلاس در مهندسی قیمتها را نشان میدهد. ماهیت نوسانات نیز تغییر کرده است؛ اکنون بازار بیش از آنکه از شوکهای عرضه ژئوپلیتیک در خاورمیانه بترسد، از ریسک سیاستهای اقتصاد کلان و کمبود مزمن تقاضا در غرب نگران است.

یک سخنرانی در واشنگتن اکنون بیش از یک انفجار در خلیج فارس بر قیمت نفت تاثیر میگذارد. شکست قاطعانه سطح حمایت کلیدی ۶۳.۶۴ دلار، یک تسلیم روانی بود؛ لحظهای که بازار باور به وجود یک کف قیمت تحت حمایت تولیدکنندگان را رها و واقعیت جدید یک اقتصاد جهانی ساختاری ضعیفتر را پذیرفت. این تغییر، پیامدهای عمیقی برای پترواستیتها دارد که دیگر نمیتوانند بودجههای ملی و پروژههای عظیم خود را بر اساس یک کف قیمت قابل اعتماد بنا کنند و با عدم اطمینان دائمی و نیاز فوری به تنوع اقتصادی روبهرو هستند.

نظم نوین انرژی و سرنوشت ملتها

کانال نزولی در نمودار نفت، اولین پیشنویس تاریخ انتقال قدرت در قرن بیست و یکم است. این نمودار، جهانی را به تصویر میکشد که در آن قدرت نه از ذخایر زیرزمینی، بلکه از نوآوریهای تکنولوژیک (انرژیهای تجدیدپذیر، خودروهای برقی)، برتری مالی (دلار آمریکا) و اقتدار پولی (فدرالرزرو) نشأت میگیرد. این یک تغییر پارادایم است که در آن اهرمهای کنترل انرژی جهانی از تولیدکنندگان به مصرفکنندگان و مبتکران منتقل شده است. برای پترواستیتها، این نمودار یک هشدار وجودی است. آنها با یک انتخاب سخت روبهرو هستند: یک گذار مدیریتشده اما دردناک به دور از وابستگی به نفت، یا یک افول آشفته به سمت بیثباتی.

دیگر نمیتوان بر مهندسی بازار یا اتحادهای متزلزل برای حفظ یک نظم قدیمی تکیه کرد. واقعیت جدید، یک بازار خریدار است که توسط نیروهای اقتصاد کلان و یک گذار تکنولوژیک غیرقابل توقف شکل گرفته است. محورهای جدید رقابت جهانی در حال ظهور است.

در این نظم نوین، برتری انرژی دیگر با کنترل ذخایر هیدروکربنی تعریف نمیشود، بلکه با رهبری در فناوریهای انرژی پاک، تسلط بر زنجیرههای تامین مواد معدنی حیاتی و توانایی مدیریت شبکههای انرژی پیچیده و دیجیتالی شده تعریف میشود. کشورهایی که این انتقال را رهبری میکنند، نه تنها آینده انرژی، بلکه چشمانداز ژئوپلیتیک دهههای آینده را نیز شکل خواهند داد. کانال نزولی قیمت نفت صرفا یک روند بازار نیست؛ بلکه مسیری است که به سوی این آینده جدید ترسیم شده است.

* کارشناس ارشد مدیریت ساخت