کاهش نرخ بهره فدرالرزرو، هشدار اقتصاددانان را در پی داشت؛

پاول در دوراهی تورم و رکود

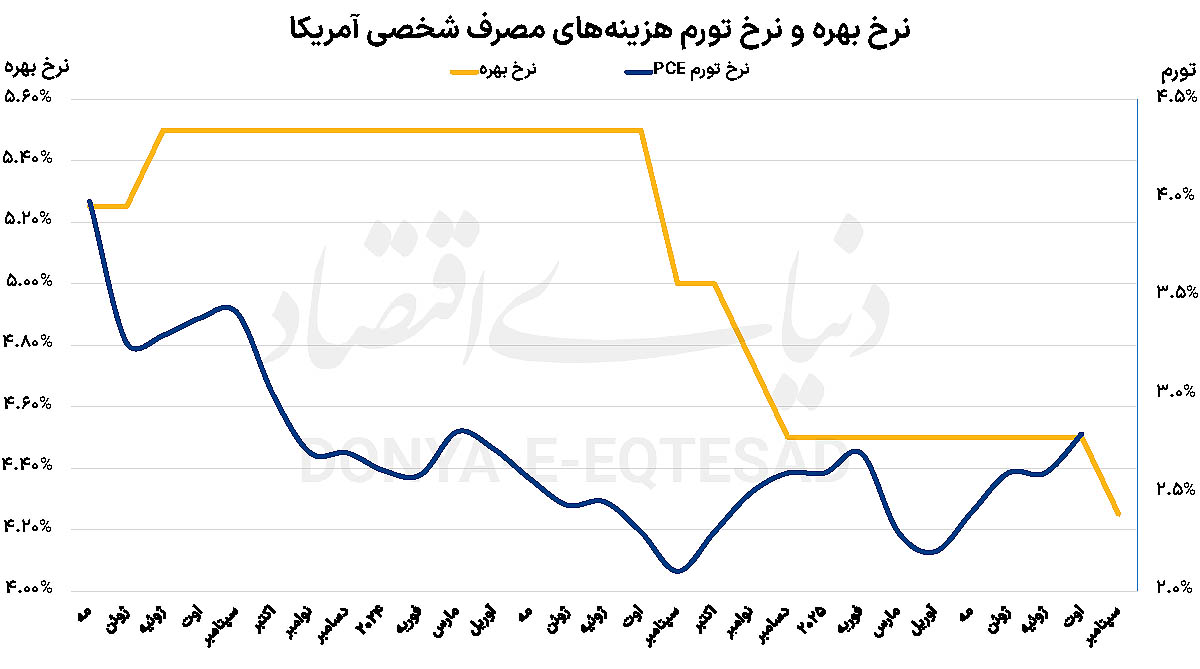

فدرالرزرو در نشست اخیر خود نرخ بهره را ۰.۲۵ واحد درصد کاهش داد و اعلام کرد احتمال دارد تا پایان سال دو کاهش دیگر نیز انجام شود. تنها مخالفت در این تصمیم از سوی استفن میران، عضو تازه منصوبشده کمیته سیاستگذاری بود که تقاضای کاهش ۰.۵ واحد درصدی را داشت. بررسی نظرات اعضای این کمیته نشان میدهد سال آینده تنها یک کاهش دیگر پیشبینی میشود، هرچند برخی اعضا سه کاهش را محتمل میدانند.

جروم پاول، رئیس فدرالرزرو، این اقدام را «کاهشی برای مدیریت ریسک» توصیف کرد و گفت با سرد شدن بازار کار، تصویر ریسکهای پیش روی اقتصاد تغییر کرده است. او هشدار داد که تعرفههای اعمالشده از سوی دولت ترامپ میتواند به افزایش قیمتها بینجامد و اثرات آن در دو سال آتی، بیشتر نمایان خواهد شد. به گفته پاول، بیشتر افزایش تورم امسال ناشی از رشد قیمت کالاها بوده و احتمال دارد این روند ادامه پیدا کند. شاخص قیمت مصرفکننده در ماه گذشته ۲.۹ درصد نسبت به سال قبل رشد داشته که بیشترین افزایش از ژانویه است. پاول درباره احتمال کنارهگیری پس از پایاندورهاش، گفت که فعلا چیزی برای اعلام ندارد. دولت ترامپ در حال بررسی ۱۱ نامزد برای جایگزینی اوست.

اعضای کمیته سیاست پولی فدرال، اکنون در دو دسته قرار دارند؛ گروهی که کاهش اخیر را کافی میدانند و گروهی که دو کاهش دیگر در سال را محتمل میدانند. سرنوشت این سیاست به دادههای نرخ تورم و بازار کار وابسته است. طرفداران کاهش نرخ، بر ضعف اخیر رشد اشتغال تکیه میکنند و معتقدند اثر تعرفهها موقتی است. مخالفان این دیدگاه میگویند عرضه نیروی کار کاهش یافته و ضعف استخدام الزاما نشانه کاهش تقاضا و وقوع رکود نیست. دادههای اقتصادی اخیر نشاندهنده احیای نسبی مصرف و رشد اقتصادی است و حتی بازار سهام آمریکا در اوج تاریخی قرار دارد، بنابراین به نظر میرسد خطر رکود کاهش یافته است.

اگر دادهها ضعف بیشتری نشان ندهند، احتمالا فدرالرزرو دیگر نرخها را پایین نخواهد آورد. این رویکرد برای کارگران آمریکایی آرامشبخش است چون از داغ شدن تورم جلوگیری میکند، اما برای سرمایهگذاران طرفدار سیاستهای انبساطی و ترامپ ناامیدکننده خواهد بود. در حال حاضر، تصمیمات آتی فدرالرزرو میان دو مسیر «ادامه کاهش نرخ» یا «توقف کامل» در نوسان است و فعلا کفه ترازو به سمت توقف سیاستهای انبساطی است.

شرایط اقتصادی ایالات متحده

شاخص پیشرانهای اقتصادی آمریکا(LEI) همچنان نشانههایی از ضعف اقتصاد دارند. طبق گزارش کنفرانس بورد، این شاخص در اوت ۲۰۲۵ با افت 0.5 درصدی به سطح 98.4 رسید که بیشترین کاهش از آوریل تاکنون است، درحالیکه انتظار اقتصاددانان کاهش 0.2 درصدی بود. این شاخص که از ۱۰ مؤلفه از جمله سفارشات جدید تولیدی، مطالبات اولیه بیمه بیکاری، مجوزهای ساخت مسکن، قیمت سهام و انتظارات مصرفکنندگان تشکیل میشود، هدفش پیشبینی تغییرات چرخه اقتصادی است.

به گفته مدیر ارشد شاخصهای چرخه کسبوکار کنفرانس بورد، تضعیف سفارشات تولیدی، کاهش اعتماد مصرفکنندگان و تحولات بازار کار از عوامل اصلی این افت هستند. تعرفههای بالاتر نیز عامل مهمی بودهاند که رشد اقتصادی نیمه اول سال را کاهش دادهاند و انتظار میرود همچنان بر رشد تولید ناخالص داخلی در نیمه دوم ۲۰۲۵ و نیمه اول ۲۰۲۶ فشار بیاورند. با این حال، این نهاد وقوع رکود را پیشبینی نمیکند و رشد اقتصادی ۲۰۲۵ را 1.6 درصد برآورد کرده است که از 2.8 درصد سال گذشته کمتر است.

در همین حال، دادههای هفتگی بازار کار نشانههایی از بهبود نسبی داشتند. تعداد درخواستهای اولیه بیمه بیکاری در هفته دوم سپتامبر ۳۳ هزار کاهش یافت و به ۲۳۱ هزار مورد رسید که پایینتر از پیشبینی بازار بود. بخش زیادی از افزایش هفته قبل ناشی از خطاها و تقلبهای ثبتشده در تگزاس بود. همچنین تعداد کل دریافتکنندگان بیمه بیکاری به یک میلیون و 920 هزار نفر کاهش یافت که کمترین سطح از ماه مه است. این دادهها نگرانیها درباره وخامت کنترلنشده بازار کار را تا حدودی کاهش داد و نشان داد شرایط هنوز بحرانی نشده است، اگرچه فشار بر فدرالرزرو برای کاهش نرخ بهره به دلیل کندی رشد اقتصادی همچنان ادامه دارد.

هشدار تورمی اقتصاددانان

تصمیم فدرالرزرو مبنی بر کاهش نرخ بهره، در حالی گرفته شد که بازار کار نشانههایی از ضعف نشان میدهد و همزمان تورم همچنان بالاست؛ شرایطی که تحقق همزمان دو هدف قانونی فدرالرزرو، یعنی ثبات قیمتها و اشتغال حداکثری، را دشوار کرده است. تعرفههای گسترده دولت ترامپ و محدودیتهای مهاجرتی هر دو فشار تورمی و کندی رشد اقتصادی را تشدید کردهاند و فدرالرزرو را در موقعیت دشواری قرار دادهاند؛ کاهش زیاد نرخ بهره میتواند تورم را دوباره شعلهور کند، اما ثابت نگهداشتن آن خطر افزایش بیکاری را در پی دارد.

همزمان، کنت رگوف، اقتصاددان برجسته و سرپرست پیشین بخش اقتصادی صندوق بینالمللی پول، هشدار داد که فشارهای سیاسی بر فدرالرزرو، از جمله درخواستهای مکرر ترامپ برای کاهش شدید نرخ بهره، تهدیدی اساسی برای اعتبار این نهاد است. او معتقد است رشد سریع بدهی دولت (یک تریلیون دلار هر ۱۰۰ روز) سرانجام فدرالرزرو را وادار خواهد کرد سیاستهای انبساطیتری اتخاذ کند و این روند به معنای تورم بالاتر در افق ۱۰ تا ۲۰ سال آینده است. رگوف همچنین در کتاب تازهاش پیشبینی میکند که سلطه دلار در ذخایر جهانی طی دهه آینده به حدود ۳۵ تا ۴۰ درصد کاهش یابد؛ عاملی که با استفاده گسترده آمریکا از تحریمهای مالی و تلاش کشورهایی مانند چین برای کاهش وابستگی به دلار تسریع میشود. هماکنون بانکهای مرکزی جهان در حال خرید بیسابقه طلا هستند تا داراییهای تحت کنترل مستقیم خود را افزایش دهند. رگوف حتی بحران اقتصادی چین را «آغاز شده» توصیف کرده و آن را شبیه ژاپن، در شرف گرفتاری به رکود مزمن میداند.

خداحافظی با ماموریت دوگانه؟

در کنار سایر نقدها، فایننشالتایمز در گزارشی استدلال میکند که شاید زمان آن رسیده باشد که تمرکز فدرالرزرو دوباره صرفا بر ثبات مالی و کنترل تورم باشد.

ماموریت دوگانه فدرالرزرو با قانون «همفری-هاوکینز» در ۱۹۷۸ رسمیت یافت و از آن زمان همواره چالش ایجاد کرده است، چون اهداف اشتغال کامل و کنترل تورم گاهی در تضاد قرار میگیرند. در سال ۲۰۱۲ فدرالرزرو برای نخستین بار هدف رسمی تورم ۲ درصدی (بر اساس شاخص PCE) را اعلام کرد تا انتظارات تورمی را مهار کند. در حال حاضر نرخ بیکاری حدود 4.3 درصد و تورم PCE نزدیک به 2.6 درصد است که به معنای تحقق نسبی اهداف دوگانه است. با این حال، کمیته بازار باز فدرال (FOMC) این هفته نرخ بهره را 0.25 واحد درصد کاهش داد که نخستین کاهش امسال است. این تصمیم با وجود تورم بالاتر از هدف، با نگرانی از کند شدن رشد اشتغال توجیه شد.

کارشناسان هشدار میدهند که ممکن است فدرالرزرو در سالهای پیش رو تورم را کاملا به هدف ۲ درصدی برنگرداند چون تمرکز بیشتری بر وضعیت بازار کار دارد. از ۲۰۱۲ تا ۲۰۲۱، بانک مرکزی در رسیدن به هدف تورمی ناکام بود و سیاستهای انبساطی زیادی را اجرا کرد. اکنون که تورم بالاتر است، احتمالا حمایت از اقتصاد را برای اجتناب از بیکاری ترجیح خواهد داد. نتیجه این رویکرد میتواند تثبیت تورم در محدوده ۳ درصد باشد.

از سوی دیگر، چالشهای بازار کار عمدتا ساختاری هستند؛ مهاجرت کاهش یافته و جمعیت نیروی کار متولد خارج از کشور افت کرده است؛ نسل «بیبی بومر» به بازنشستگی نزدیک میشود و جایگزینی آن دشوار است؛ همچنین بسیاری از شرکتها به دلیل تعرفههای دولت ترامپ و انتظار برای اثرات فناوری هوش مصنوعی، دست به استخدام نمیزنند. بنابراین، کاهش نرخ بهره نمیتواند این مشکلات عرضه نیروی کار را حل کند و حتی ممکن است تقاضا را تحریک و تورم دستمزد و قیمتها را افزایش دهد. با این وجود، مقامات فدرالرزرو معتقدند نرخ بهره واقعی هنوز در سطحی بازدارنده است، هرچند رشد تولید ناخالص داخلی بالای ۳ درصد این ادعا را زیر سوال میبرد. به توصیه فایننشالتایمز، اگر فدرالرزرو قرار است تورم بالاتر از هدف را بپذیرد، شاید بهتر باشد هدف تورمی را به ۳ درصد ارتقا دهد یا حتی ماموریت دوگانه را کنار بگذارد و صرفا بر ثبات مالی تمرکز کند.

تحولات بازار

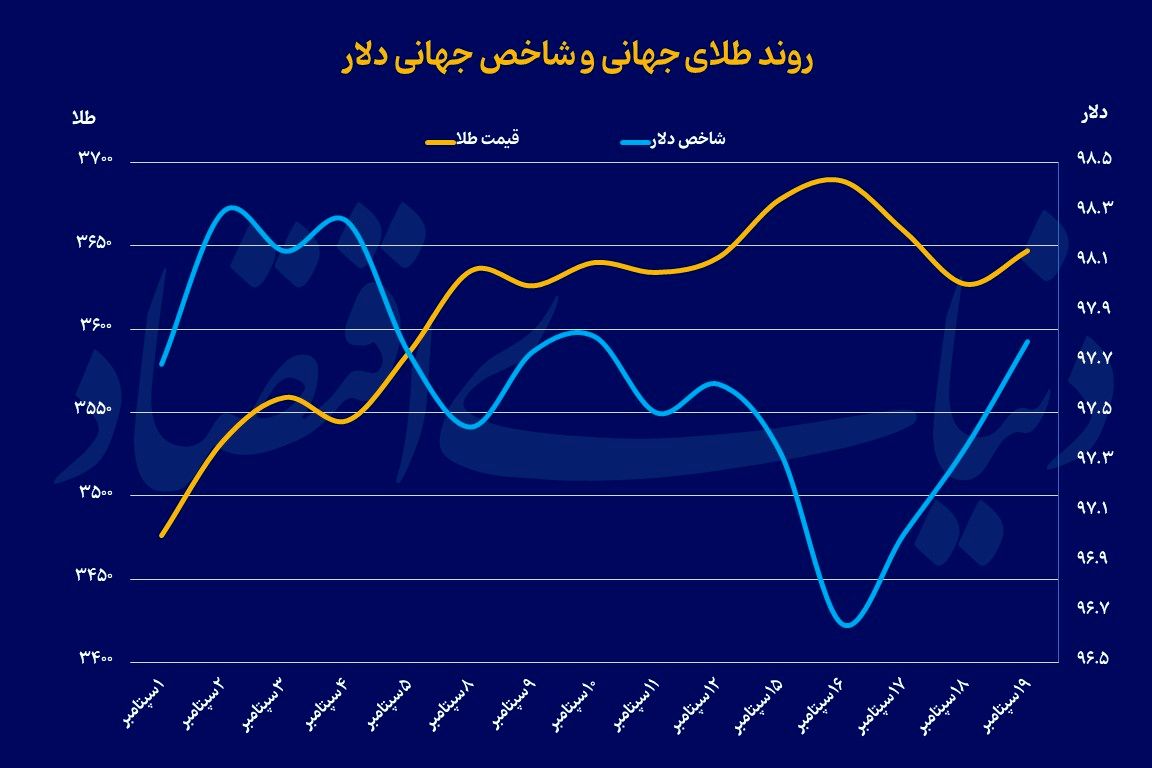

شامگاه چهارشنبه و پس از کاهش نرخ بهره فدرالرزرو، قیمت جهانی طلا به رکورد جدیدی در سطح ۳۷۰۷ دلاری رسید. با این حال، بخش چشمگیری از رشد قیمت طلا، بوسیله انتظارات مبنی بر کاهش نرخ بهره، در روزهای قبل، پیشخور شده بود و بعد از کاهش نرخ، تنها پس از ثبت رکورد تاریخی، طلای جهانی وارد فاز اصلاح قیمت شد. عکس این اتفاق برای شاخص جهانی دلار نیز افتاد. نرخ بهره، که همان هزینه استقراض پول است، معیاری برای اندازهگیری ارزش دلار نیز هست.

پس از کاهش نرخ بهره فدرالرزرو، پول ملی آمریکا نیز به پایینترین سطح خود از فوریه 2022 رسید. با این حال، در روزهای بعد وارد روند صعودی شد. اصلاح قیمت طلا به دلیل انگیزه سرمایهگذاران از کسب سود رخ داد. روز پنجشنبه نیز، فلز زرد در فاز اصلاحی قرار داشت و معاملات این فلز در ۳۶۴۴ دلار بر اونس بسته شد. روز گذشته، بهای هر اونس طلا در معاملات نقدی به ۳۶۵۰ دلار رسید. کارشناسان میگویند تا زمانی که دلار در مسیر تضعیف باقی بماند و بانکهای مرکزی به خرید طلا ادامه دهند، هر کاهشی به زیر قیمت ۳۶۰۰ دلار، کوتاهمدت خواهد بود.

طلا از ابتدای امسال حدود ۳۹ درصد رشد داشته است. در هند، با وجود قیمتهای بالا، تقاضای فیزیکی پیش از فصل جشنهای آیینی این کشور رشد کرده و حقالعمل فروشندگان به بالاترین سطح ۱۰ ماه اخیر رسیده است. خریداران که منتظر اصلاح قیمت بودند، دوباره وارد بازار شدهاند. در چین اما ضعف تقاضا باعث شده تخفیفها به بیشترین سطح پنج سال اخیر برسد، هرچند دادههای گمرکی نشان میدهد واردات طلا در اوت جهش داشته که نشاندهنده انتظار برای افزایش مصرف در پایان سپتامبر است. چین و هند جزو بزرگترین بازارهای طلا در جهان محسوب میشوند.

به طور تاریخی، طلا دارایی امن در زمان بیثباتی سیاسی و اقتصادی بوده است. جنگ تجاری ترامپ، رشد بدهی دولت و نگرانی از تضعیف استقلال فدرالرزرو باعث شده سرمایهگذاران به سمت صندوقهای ETF طلا هجوم ببرند و موجودی آنها به بالاترین سطح از ۲۰۲۲ برسد. طلا همچنین به عنوان پوشش تورمی عمل میکند و با تضعیف دلار جذابتر میشود. بانکهای مرکزی طی سه سال اخیر بیش از ۱۰۰۰ تن طلا در سال خریداری کردهاند تا ذخایر ارزی خود را متنوع کنند و ریسک تحریم را کاهش دهند، هرچند سرعت خرید در ماههای اخیر کمی کم شده است.

کارشناسان هشدار میدهند اگر تنشهای ژئوپولیتیک فروکش کند یا ترامپ تعرفهها را کاهش دهد، ممکن است بخشی از این رشد قیمت اصلاح شود، اما مادامی که بانکهای مرکزی فروش عمده نداشته باشند، کف قیمتی حفظ خواهد شد. تحلیلگران «متالز فوکِس» میگویند روند صعودی طلا بیشتر از سیاستهای کوتاهمدت پولی تغذیه میشود و با وجود شناسایی سود توسط برخی معاملهگران، انتظار ثبت رکوردهای تازه تا سال ۲۰۲۶ وجود دارد. اگر استقلال فدرالرزرو خدشهدار شود و نرخ بهره واقعی منفیتر شوند، چشمانداز صعودی طلا تقویت خواهد شد.