رشد دلار و طلا با اعلام افزایش ذخایر طلای بانک مرکزی رقم خورد؛

همسویی ارز و طلا

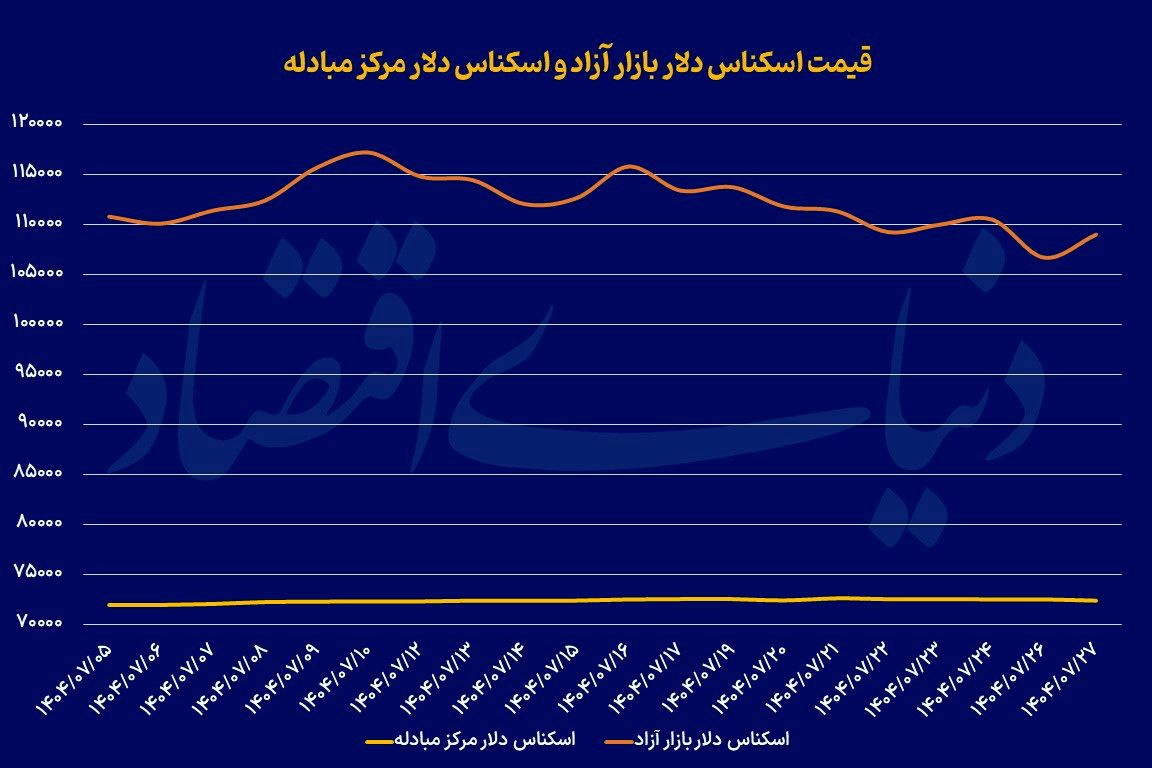

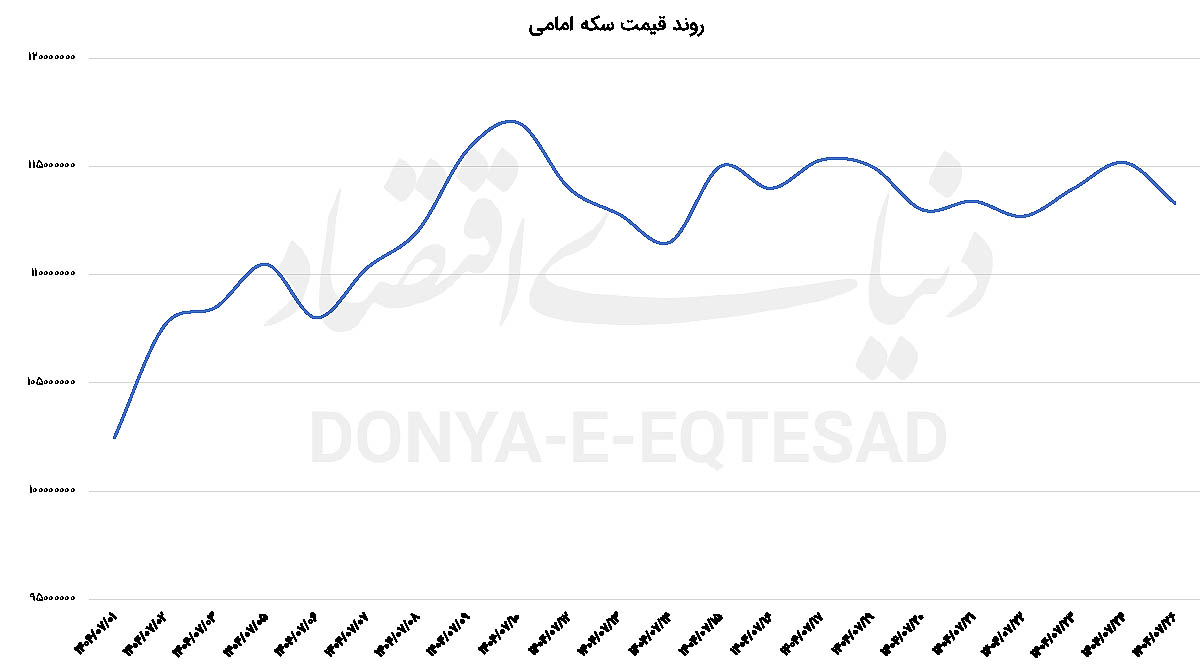

برآیند معاملات نشان میدهد هر سه متغیر کلیدی بازار، دلار، سکه و طلای ۱۸ عیار، همسو و صعودی بودند. با رشد ۱.۷درصدی، دلار از ۱۰۶هزار و ۷۰۰تومان به ۱۰۸ هزار و ۵۰۰ تومان رسید. همزمان جهش بیش از ۲درصدی طلای ۱۸عیار و افزایش معنیدار قیمت سکه اتفاق افتاد؛ گزارهای که حکایت از تقویت مؤلفههای انتظاری و نیز کشش تقاضا در نمادهای دارایی امن دارد. در چنین روزهایی، هم سیگنالهای سمت سیاستگذار و هم ریسکهای بیرونی معمولا در یک سمت میایستند و بر پریمیوم (اختلاف ارزش ذاتی و بازاری) ریسک بازار میافزایند.

اظهارات رسمی درباره سیاست هدفمند دو سال اخیر برای افزایش ذخایر طلا، از منظر بازار دو پیام دارد: نخست، تقویت پشتوانه پول ملی و انعطاف سیاستگذار در مواجهه با شوکهای ارزی؛ دوم، ارسال سیگنال اعتمادساز به فعالان اقتصادی مبنی بر تنوعبخشی به سبد ذخایر. در ادبیات پولی، طلا «دارایی امن» تلقی میشود و افزایش وزن آن میتواند در دورههای بیاطمینانی، نقش ضربهگیر را ایفا کند. همین خبر اگرچه در بلندمدت ماهیت ضدنوسان دارد، در کوتاهمدت معمولا به تحریک تقاضای سفتهبازانه برای طلا نیز میانجامد؛ زیرا فعالان بازار از حمایت پشتصحنه سیاستگذار برداشت میکنند و بخشی از سرمایههای در انتظار را به این کلاس دارایی منتقل میسازند.

تکرار سیاست تثبیت نرخ تالار اول مرکز مبادله برای کالاهای اساسی تا پایان سال، پیامی دوگانه به بازار میدهد. از یکسو برای تامین و واردات نهادهها و اقلام حساس، افق قیمتی روشنتری میسازد و از فشار هزینهای روی برخی زنجیرههای تولید میکاهد؛ از سوی دیگر، تثبیت یک نرخ مرجع در مواجهه با نرخهای آزاد متغیر، در صورت تشدید شکاف، میتواند انتظارات آربیتراژ و ریسکهای توزیع را افزایش دهد. بهویژه آنکه گزارشها از تامین بیش از ۳۲میلیارد دلار ارز برای تجارت، صنعت و نیازهای خدماتی، و تخصیص 8.3میلیارد دلار به بخش کشاورزی حکایت دارد؛ اعدادی که نشان میدهد سمت عرضه رسمی ارز فعال است، اما درک بازار از کف حمایتی میتواند بر شکلگیری کفهای قیمتی در معاملات آزاد اثر بگذارد.

خبر انفجار یک نفتکش حامل پرچم کامرون در آبهای نزدیک یمن، هرچند طبق اعلام منابع داخلی ارتباطی با وزارت نفت ایران نداشت اما فضای منطقهای را ملتهب نگه داشت. همزمان، جدال روایتی در پارلمان بریتانیا و واکنش وزارت خارجه ایران، و نیز سیگنالهای متعارض از پرونده غزه و بازیگران بینالمللی، سطح عدمقطعیت ژئوپولیتیک را بالا نگه میدارد. در چنین محیطی، داراییهای ریالی با حقبیمه ریسک بالاتری قیمتگذاری میشوند و طلای داخلی و جهانی، از اقبال حفاظتی برخوردار است.

افزون بر خبر ذخایر، روند ماههای اخیر طلای جهانی که تا حوالی سطوح بیسابقه پیش رفت و سپس نوسانهای تند روزانه را تجربه کرد در ذهنیت معاملهگران داخلی حاضر است. ترکیب خرید بانکهای مرکزی جهان، ضعف دورهای دلار آمریکا و ریسکهای ژئوپلیتیک روایتی ساخته که برای سرمایهگذار ایرانی نیز آشناست: طلا بیمه پرریسکهاست. در نتیجه، کوچکترین سیگنال حمایتی از سوی سیاستگذار داخلی میتواند به سرعت در قیمت سکه و طلای ۱۸عیار منعکس شود.

بااینحال، باید توجه داشت که ساختار بازار داخلی همواره تابعی از سه متغیر است: قیمت جهانی طلا، نرخ ارز آزاد و پریمیوم، جهش همزمان دلار و خبر ذخایر، هر سه کانال را همجهت کرد. یادآوری سهم سنگین سه کشور امارات، چین و ترکیه در تامین بیش از ۷۰درصد نیاز وارداتی، پیام مهمی برای پایداری قیمتی دارد. هرگونه اختلال در مسیرهای تجاری یا تغییر در استانداردها و تعرفهها، میتواند بر هزینه تمامشده و زمانبندی واردات اثر بگذارد و از کانال قیمت کالاهای اساسی و صنعتی، انتظارات تورمی را تحریک کند. در سوی مقابل، استمرار تامین ارز رسمی برای این اقلام، سپری در برابر شوکهای ناگهانی است؛ سپری که البته نیازمند مدیریت شکاف نرخها و چرخه بازگشت ارز صادراتی است.

افزایش قیمت دلار را میتوان حاصل جمع چند نیرو دانست: پوشش ریسک معاملهگران در برابر اخبار منطقهای و سیاسی، برداشت بازار از کف حمایتی سیاستی در سمت تامین رسمی ارز، جابهجایی نقدینگی به سمت داراییهای محافظهکارانه در پی خبر افزایش ذخایر طلا. تا زمانی که اخبار ژئوپلیتیک متراکم بماند، دامنهنوسان ارز بهسختی جمع میشود؛ مگر آنکه از کانال عرضه اسکناس، بهبود انتظاری یا کاهش تقاضای احتیاطی، سیگنال کاهندهای صادر شود.

بازار امروز روایت روشنی دارد: وقتی سیاستگذار از تقویت سپر طلایی سخن میگوید و همزمان وعده ثبات در ارز ترجیحی میدهد، سرمایهگذار خرد و کلان این پیام را دریافت میکند که مدیریت شوک در دستور کار است؛ اما تا زمانی که ریسکهای بیرونی فروکش نکند و شکاف نرخها بهصورت پایدار تعدیل نشود، دلار و طلا از فشار تقاضای پوششی دور نمیمانند. در این میان، شفافیت در مسیر ورود شمش، انضباط در تخصیص ارز ترجیحی و متنوعسازی شرکای تجاری میتواند سه گام عملی برای آرامسازی انتظارات در هفتههای پیش رو باشد.