روند صعودی فلز زرد متوقف شده؟

اصلاح سنگین طلای جهانی

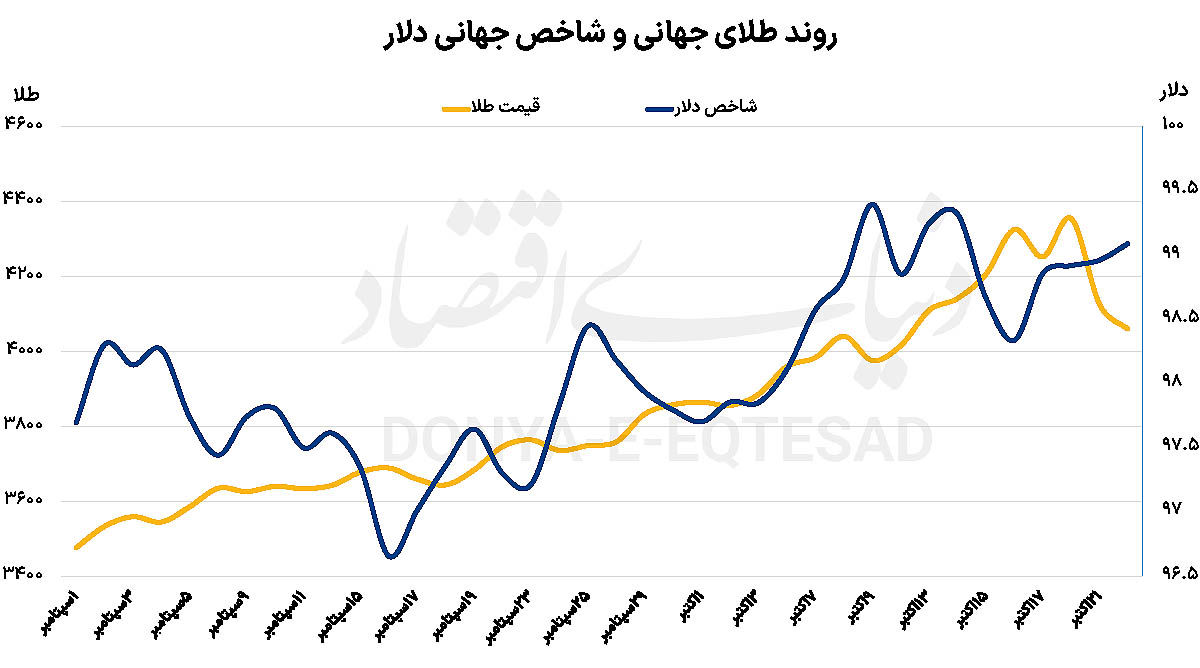

نیکی شیلز، تحلیلگر بازار، این وضعیت را نتیجه «خرید بیش از حد» دانست و تاکید کرد که رشد ۱۰۰۰ دلاری طلا ظرف شش هفته نشاندهنده سطحی غیرواقعی از قیمتهاست. رالی بزرگ طلا در سال جاری عمدتا از نگرانیها درباره بدهیهای دولتی، تضعیف احتمالی دلار آمریکا و تشدید تنشهای تجاری میان واشنگتن و پکن نیرو گرفته بود. اما با فروکشکردن تنشها، تقویت نسبی دلار و پایان فصل خرید سنتی در هند، فشار فروش شدت گرفت. به گفته سوکی کوپر از «استاندارد چارترد»، آنچه رخ داده یک اصلاح طبیعی پس از رشد شدید است و چشمانداز بلندمدت همچنان صعودی ارزیابی میشود، زیرا تقاضای نهادهای رسمی و سرمایهگذاران بزرگ همچنان بالاست.

تحلیلگران بانک ANZ تاکید کردند که این افت شدید بیش از آن که نشانه شوک بنیادی در اقتصاد باشد، نتیجه خروج موقتی سرمایهها و نبود دادههای اقتصادی در پی تعطیلی دولت آمریکا است. در همین دوره، نقره و پلاتین نیز بهترتیب ۷.۴ و ۵ درصد افت کردند. با وجود این نوسانات، طلا هنوز حدود ۵۶ درصد رشد سالانه را ثبت کرده است. بخش مهمی از این رشد ناشی از خریدهای سنگین بانکهای مرکزی جهان برای کاهش وابستگی ذخایرشان به دلار بوده است. همچنین ورود بیسابقه سرمایه به صندوقهای ETF مبتنی بر طلا که در سپتامبر رکورد جذب ۲۶میلیارد دلار سرمایه را ثبت کردند، سوخت تازهای برای افزایش قیمت فراهم کرد. در کنار آن، هجوم خریداران خرد در کشورهای مختلف از ژاپن تا استرالیا موجب شد بازار طلا در هفتههای اخیر حرارتی بیسابقه را تجربه کند.

تغییرات ساختاری در مرکز طلای جهان

همزمان با این تحولات، بحثهایی درباره ساختار بازار طلا در لندن نیز درگرفت. پیتر زولنر، رئیس جدید «انجمن بازار شمش لندن» (LBMA)، خواستار احیای معاملات آتی طلا در لندن شد. او معتقد است که این بازار ۳۵ تریلیون دلاری باید شفافتر شده و از تمرکز انحصاری معاملات آتی در بورس نیویورک(Comex) خارج شود. تلاشهای قبلی برای راهاندازی چنین بازاری در لندن، در دهههای ۱۹۸۰ و ۲۰۱۰، بهدلیل حجم پایین معاملات شکست خورده بود. بااینحال، زولنر بر این باور است که اکنون زمان مناسبی برای بازبینی این طرح است، زیرا تردیدهایی نسبت به پایداری معاملات فلزات در بازارهای سهام آمریکا به دلیل سیاستهای تجاری دولت ترامپ وجود دارد. او همچنین از قصد LBMA برای انتشار عمومیتر دادههای قیمتی و ایجاد یک شاخص شفافتر برای قراردادهای پیشفروش خبر داد.

در تحلیلهای کلانتر، کاهش قیمت اخیر لزوما به معنای پایان «دورهی طلایی» نیست، بلکه بیشتر نشانه ورود بازار به مرحله نهایی یک چرخه صعودی طولانی است. جان آتور از بلومبرگ این وضعیت را با سالهای ۱۹۸۰ و ۲۰۱۱ مقایسه میکند؛ دورههایی که طلا نیز پس از جهشهای تاریخی، با نوسانات شدید روبهرو شد. او نوشت که روایت غالب در بازار، «ترس از بیارزششدن پولهای ملی» است. این نگرانی از زمان بحران مالی ۲۰۰۸ تشدید شد، زیرا چاپ گسترده پول توسط بانکهای مرکزی باعث شد بسیاری از سرمایهگذاران، طلا را تنها پناهگاه واقعی بدانند. در سال جاری، افت بازدهی اوراق قرضه دهساله آمریکا به زیر ۴ درصد نیز نشان داد که بازار درگیر نگرانیهای تازهای درباره بدهی عمومی و تورم است.

در کنار نقش بانکهای مرکزی، دادههای اخیر از چین نیز حکایت از خرید گسترده طلا توسط سرمایهگذاران چینی دارد. گواهیهای طلای ذخیرهشده در بورس شانگهای افزایش چشمگیری یافتهاند که نشانه انتقال سرمایه از داراییهای دلاری به فلزات گرانبهاست. این جریان جدید، همراه با فروش خزانهداریهای آمریکا از سوی بانکهای مرکزی خارجی، یکی از دلایل اصلی رشد شدید طلا پیش از سقوط اخیر بوده است.

تحولات سایر بازارها

همزمان، بیتکوین نیز در هفته گذشته افتی حدود ۱۵ درصدی را تجربه کرد و بیش از ۶۰۰میلیارد دلار از ارزش بازار رمزارزها کاسته شد. در حالیکه بسیاری از سرمایهگذاران کریپتو خود را در برابر تورم و سیاستهای پولی دولتها «ایمن» میدانستند، این افت شدید نشان داد که نوسانات رمزارزها به مراتب بیشتر از طلاست. در واقع، در زمان تشدید تنشهای سیاسی یا اقتصادی، سرمایهگذاران تمایل بیشتری به طلا دارند؛ چراکه نقدشوندگی و پذیرش جهانی آن بسیار بالاتر است.

اگرچه سقوط اخیر، بزرگترین اصلاح قیمتی طلا از سال ۲۰۲۰ محسوب میشود، اما تقاضای پایدار بانکهای مرکزی، نااطمینانیهای ژئوپولیتیک، و احتمال کاهش نرخ بهره فدرالرزرو، عواملی هستند که همچنان از قیمتهای بالا حمایت میکنند. به نظر میرسد طلا، پس از یک نفسگیری کوتاه، هنوز یکی از اصلیترین پناهگاههای مالی در سالهای پرنوسان پیش رو باقی بماند.