بازارهای آمریکا سالی پر از چالشهای پیچیده را پشت سر گذاشتند

اقتصاد؛ یک سال پس از انتخاب ترامپ

در یک سال گذشته، در بازار اوراق خزانهداری، یکی از بزرگترین شگفتیها رقم خورده است. با وجود نگرانیها درباره کسری بودجه عظیم، جنگ تعرفهای و حملات لفظی مکرر ترامپ به بانک مرکزی، اوراق خزانهداری عملکردی قدرتمند داشتهاند. بازده اوراق ۱۰ ساله آمریکا حدود نیمدرصد کاهش یافته و به حوالی ۴ درصد رسیده و بازار ۳۰ تریلیون دلاری اوراق خزانهداری در مسیر بهترین سال خود از ۲۰۲۰ قرار گرفته است. کاهش هزینه استقراض و رشد بازدهی اوراق برای سرمایهگذاران، برخلاف پیشبینی بسیاری از تحلیلگران که شعار

«Sell America»(آمریکا را بفروش) را تکرار میکردند، نشان میدهد که سرمایهگذاران جهانی هنوز آمریکا را بهترین گزینه نسبی میان اقتصادهای بزرگ میدانند؛ مفهومی که در ادبیات بازار به «تمیزترین پیراهن در سبد لباسهای کثیف» تعبیر میشود. به بیان دیگر، گرچه اقتصاد آمریکا مشکلات ساختاری دارد، اما اقتصادهای دیگر گروه هفت نیز چالشهای مشابه یا حتی بدتری را تجربه میکنند.

از سوی دیگر، دلایل بنیادیتری نیز در حمایت از بازار بدهی آمریکا دیده میشود. نرخ تورم نسبتا تحت کنترل باقی مانده است، زیرا شرکتها هنوز تمام هزینههای ناشی از تعرفهها را به مصرفکننده منتقل نکردهاند. درآمد حاصل از تعرفهها و کاهش نیروی کار دولت بخشی از کسری بودجه را جبران کرده و فدرالرزرو نیز با کاهش نرخ بهره، فضای تسهیلکنندهای برای اقتصاد ایجاد کرده است. با این حال، تهدید بازگشت تورم و نگرانی از احتمال رکود همچنان پابرجاست. اگر جنگ تجاری شدت گیرد، میتواند زنجیره تامین و سرمایهگذاری را مختل کرده و اقتصاد را به سمت انقباض سوق دهد. علاوه بر این، تعرفهها با چالشی حقوقی در دیوان عالی آمریکا مواجه شدهاند و در صورت لغو بخشی از آنها، وضعیت مالی دولت بدتر خواهد شد. در بازار ارز، دلار ضعیفترین عملکرد نیمسال اول خود طی دهههای اخیر را تجربه کرده است. تضعیف دلار باعث نگرانی سرمایهگذاران خارجی شده، زیرا بازده داراییهای دلاری آنها در مقیاس پولهای محلی کاهش مییابد. این مساله اهمیت ویژهای دارد زیرا حدود ۳۰ درصد از بدهی آمریکا در اختیار سرمایهگذاران خارجی است و کاهش جذابیت دلار میتواند جریانهای سرمایه را تحت فشار بگذارد. ضعف دلار همزمان نشانهای از نگرانی بازار نسبت به چشمانداز سیاستهای تجاری و مالی دولت آمریکا است.

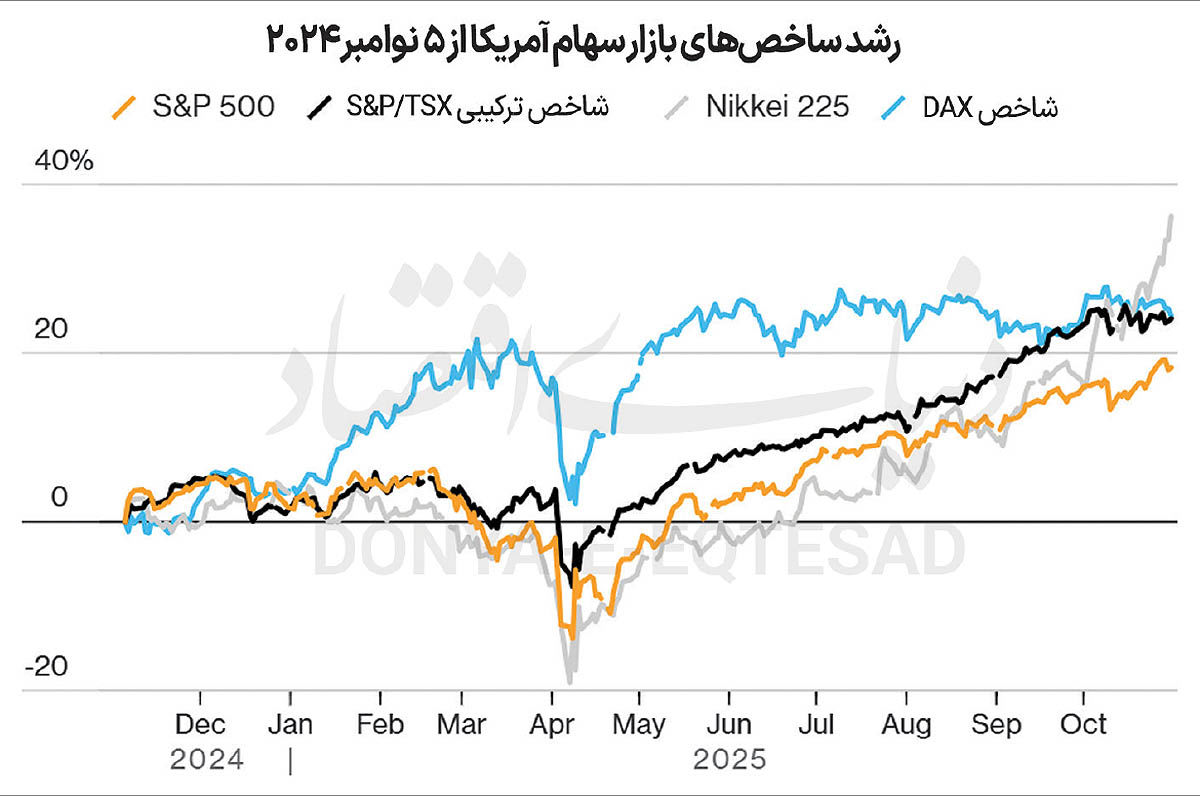

بازار سهام، دیگر نقطه برجسته این سال بود که رشد فوقالعادهای را ثبت کرد. شاخص اساندپی۵۰۰ از روز پیروزی ترامپ تا پایان اکتبر حدود ۱۸ درصد رشد کرده و رکورد تاریخی جدیدی ثبت کرده است. این رشد ابتدا با امید به کاهش گسترده مالیاتها و مقررات آغاز شد و دولت نیز تا حد زیادی این وعده را عملی کرده است. اما بخش مهمی از این صعود نه ناشی از سیاستهای تجاری، بلکه ناشی از تداوم موج سرمایهگذاری و هیجان پیرامون هوش مصنوعی بوده است. شرکتهای بزرگ فناوری بخش قابلتوجهی از رشد بازار را رقم زدهاند، درحالیکه صنایع سنتی و شرکتهای تولیدکننده کالاهای مصرفی تحت فشار تعرفهها و کندی رشد اقتصادی قرار گرفتهاند.

این موضوع نشان میدهد که رشد بازار سهام گسترده و فراگیر نیست؛ به عبارت روشنتر، بازارهای مالی آمریکا تا حدی دوسرعته شدهاند: شرکتهای پیشگام تکنولوژی در اوج هستند و بخش واقعی اقتصاد با چالشهای محسوس روبهرو است. شاخصهای وزنی که وزن شرکتهای بزرگ را حذف میکنند، تنها حدود ۵ درصد رشد داشتهاند و رشد میانه سهام تنها نزدیک به ۱ درصد بوده است. این شکاف، بیانگر تمرکز بیسابقه قدرت بازار در دستان معدودی شرکت غولپیکر فناوری است. اگر موج هوش مصنوعی نبود، بازار سهام احتمالا عملکرد بهمراتب ضعیفتری نشان میداد. با این حال، تحلیلگران خوشبین معتقدند که تنشهای تجاری رو به کاهش است و سود شرکتها در سطحی است که میتواند ارزشگذاریهای بالا را پشتیبانی کند. با این وجود، برخی نیز هشدار میدهند که هر نشانهای از شکست پروژههای هوش مصنوعی یا ضعف سودآوری، میتواند به اصلاح شدید بازار منجر شود.

وضعیت اقتصاد واقعی نیز تصویر دوگانهای ارائه میدهد. از یک سو نرخ بیکاری هنوز در سطح نسبتا پایینی قرار دارد و مصرف خانوارها بهرغم فشار قیمتها و نرخ بهره، قادر بودهاند به رشد ادامه دهند. اما از سوی دیگر نشانههایی از فشار بر خانوارها و بخشهای کمدرآمدتر مشاهده میشود. تعطیلی بخشی از دولت که به دلیل بنبست بودجهای به بیش از یک ماه کشیده شده، اختلالاتی در توزیع کمکهای غذایی، حمایت از کودکان و هزینه بیمههای درمانی ایجاد کرده است. این موضوع تنشهای اجتماعی را افزایش داده و ضعف نهادی در سطح حکمرانی مالی آمریکا را برجسته کرده است. از منظر سیاستگذاری نیز ادامه فشار ترامپ بر فدرالرزرو و انتقاد از استقلال بانک مرکزی یک ریسک مهم شمرده میشود، زیرا میتواند انتظارات بازار در مورد آینده سیاست پولی را بیثبات کند.