رشد قیمت طلا،روند جواهرسازی را تغییر میدهد؛

پایان فاز اصلاحی طلا؟

براساس گزارش شورای جهانی طلا، مصرف طلا برای ساخت جواهر در سهماهه سوم سال نسبت به سال قبل ۱۹ درصد کاهش یافته و به ۳۷۱ تن رسیده است. این نهمین فصل متوالی کاهش مصرف است و طولانیترین رکود از زمان ثبت دادهها در سال ۲۰۱۱ محسوب میشود. حتی برندهای لوکس نیز از فشار افزایش قیمتها در امان نیستند.

گروه فرانسوی «کرینگ» اعلام کرده که برای حفظ سودآوری ناچار به تغییر قیمتها و بهبود بهرهوری تولید است. اما شرکتهای میانرده، مانند پاندورا یا بریلیانت ارث که مشتریان حساستری نسبت به قیمت دارند، بیشترین فشار را احساس میکنند. هر دو شرکت اخیرا پیشبینی حاشیه سود خود را کاهش دادهاند و مدیرعامل بریلیانت ارث گفته است: «با یکی از سختترین فشارهای هزینه مواد اولیه در تاریخ صنعت روبهرو هستیم.» شرکت پاندورا، که عمدتا جواهرات نقرهای میفروشد، بیشتر از افزایش بهای نقره آسیب دیده است؛ زیرا این فلز حدود ۳۰ درصد از هزینه تولیدش را تشکیل میدهد. راهحل سادهتر میتواند جایگزینی فولاد ضدزنگ باشد، اما چنین تغییری خطر خدشهدار شدن وجهه برند را در پی دارد. با وجود تلاش برای نوآوری و کاهش هزینه، زمان لازم برای تغییر طراحیها طولانی است و در این فاصله، ارزش سهام پاندورا از ابتدای سال بیش از ۴۰ درصد سقوط کرده است.

تحولات بازارها

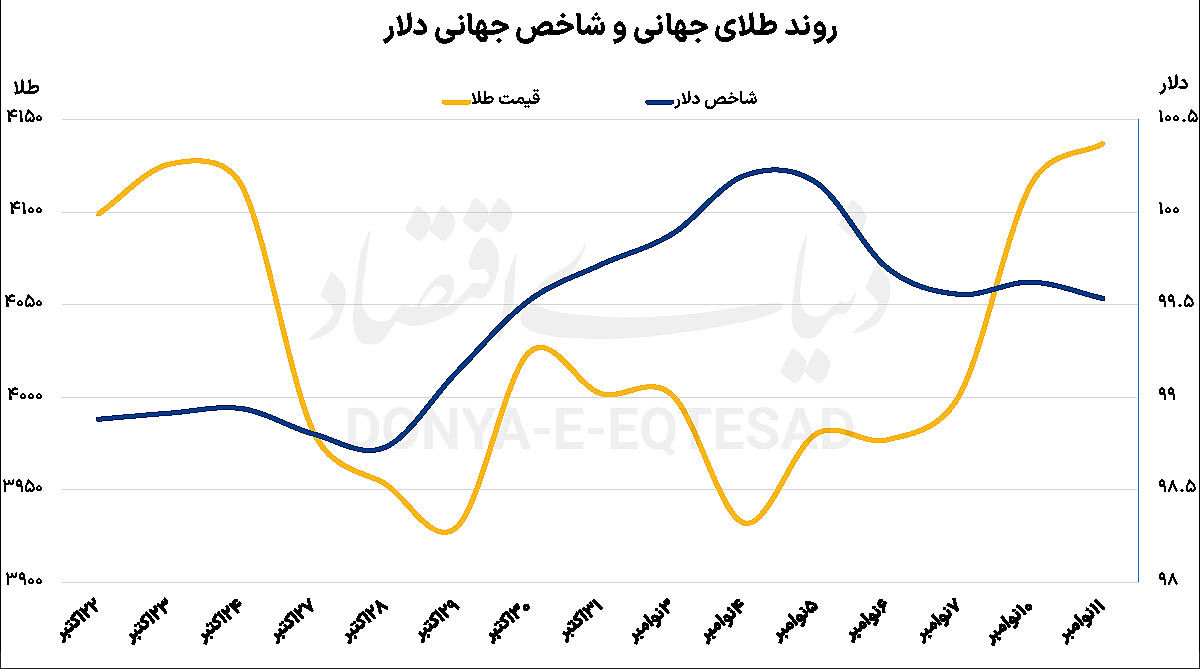

در همین حال، قیمت طلا در بازار جهانی نیز به اوجهای تازهای رسیده است. طلا روز سهشنبه با رشد حدود ۰.۶ درصدی به کانال ۴۱۴۰ دلار بر اونس رسید که بالاترین سطح از اواخر اکتبر محسوب میشود. علت اصلی این رشد، امید به پایان تعطیلی دولت آمریکا و احتمال ازسرگیری انتشار دادههای اقتصادی است که میتواند زمینهساز کاهش نرخ بهره فدرالرزرو در ماه آینده باشد. تحلیلگران از جمله اولههانسن از بانک ساکسو معتقدند با بازگشایی دولت و افزایش هزینههای مالی، اعمال فشار برای کاهش نرخ بهره از سر گرفته میشود و در نتیجه رشد قیمت طلا ادامه مییابد.

در حال حاضر، احتمال کاهش ۰.۲۵ واحد درصدی نرخ بهره در دسامبر حدود ۶۴ درصد برآورد میشود. در نگاه میانمدت نیز بسیاری از تحلیلگران از جمله تیم هیز، استراتژیست کالا، نسبت به روند صعودی طلا خوشبیناند. او معتقد است اصلاح دو هفتهای اخیر صرفا ناشی از کسب سود سرمایهگذاران بوده و اکنون بازار دوباره آماده صعود به رکوردهای تازه است. به گفته او، افزایش نوسان در بازار طلا برخلاف بازار سهام، نشانهای مثبت است و معمولا با رشد دورقمی قیمت همراه میشود.

جدال یوآن و دلار بر سر مقبولیت

در ماههای اخیر، دلار آمریکا دوباره به یکی از جذابترین داراییهای مالی جهان بدل شده است؛ موضوعی که برخلاف پیشبینیها درباره تضعیف موقعیت دلار و پایان «دوران آمریکا» در نظام پولی بینالمللی است. استراتژی موسوم به carry trade، یعنی قرض گرفتن از ارزهایی با نرخ بهره پایین(مانند ین ژاپن یا فرانک سوئیس) و سرمایهگذاری در داراییهای دلاری، اکنون بازدهی بیشتری نسبت به سهام اروپا یا اوراق قرضه دولتی چین دارد؛ بهویژه پس از تعدیل نوسانات دلار در بازار جهانی. کاهش نوسانها تا حدی ناشی از تعطیلی طولانیمدت دولت آمریکا بوده که دامنه حرکات قیمت در بازار ۹.۶ تریلیون دلاری ارز را محدود کرده است.

افزایش جذابیت «دلار کری ترید» پیامدهای گستردهای برای بازارهای مالی جهانی دارد. چنین معاملات اهرمی میتوانند جریانهای عظیم سرمایه را جابهجا کرده، قیمت داراییها را دگرگون کنند و احساسات سرمایهگذاران را از نیویورک تا سنگاپور متاثر سازند. زمانی که سرمایهگذاران از منابع ارزان برای کسب بازدهی بالاتر استفاده میکنند، نقدینگی افزایش مییابد و در نتیجه، به قیمت داراییهای پرریسک میانجامد؛ اما در صورت بازگشت نوسان، این روند میتواند ناگهان معکوس شود.

همزمان، نگرانیها درباره پایداری رشد بازارهای سهام نیز افزایش یافته است. شاخص اساندپی۵۰۰ از کف ماه آوریل بیش از ۳۰ درصد رشد کرده و بازارهای اروپا و چین نیز جهش داشتهاند. اما با افزایش هزینه فرصت نگهداری سهام، بازده تعدیلشده با ریسک در بازار سهام آمریکا تقریبا از بین رفته است. به بیان دیگر، سرمایهگذاران با تامین مالی از طریق وام کوتاهمدت و سرمایهگذاری در سهام، عملا بازده اضافهای نسبت به اوراق خزانه ۱۰ ساله به دست نمیآورند.

در این میان، صندوق بینالمللی پول هشدار داده است که برخی کشورها، به ویژه در آفریقا، با تبدیل بدهیهای دلاری به یوآن چین در معرض ریسکهای جدید ارزی قرار گرفتهاند. کشورهایی چون کنیا و اتیوپی تلاش دارند با جایگزینی وامهای دلاری با وامهای یوانی، هزینههای بدهی خود را کاهش دهند؛ هرچند این کار ممکن است وابستگی ارزی تازهای ایجاد کند. برای نمونه، تبدیل وامهای ریلی کنیا به یوان، هزینه سالانه آن کشور را ۲۱۵میلیون دلار کاهش داده، اما همزمان ذخایر ارزیاش را به سمت نگهداری یوآن سوق داده است. اتیوپی نیز در پی تبدیل بخشی از ۵.۳۸میلیارد دلار بدهی به چین است، و سریلانکا و مجارستان هم به انتشار اوراق «پاندا»(یوانی) روی آوردهاند.

از سوی دیگر، بانک مرکزی چین(PBOC) سیاستی فعال برای بینالمللیسازی یوآن در پیش گرفته است. این نهاد در گزارش سالانه خود اعلام کرد که قصد دارد استفاده از یوآن را بهعنوان ارز تامین مالی در سطح جهانی گسترش دهد، از طریق ابزارهایی چون وامهای یوانی، اوراق پاندا و اوراق خارج از سرزمین اصلی چین. کاهش بازده اوراق دولتی چین و نرخهای پایین بهره، وامگیری با یوآن را جذابتر کرده و این امر میتواند به رشد نقدینگی یوآن در بازارهای برونمرزی بینجامد. طبق دادههای شبکه سوئیفت، سهم یوآن در تسویه مالی تجارت جهانی در سپتامبر به ۷.۳ درصد رسیده که نشاندهنده افزایش نفوذ آن است.