موتور رشد طلا در کوتاهمدت چگونه حرکت کرد؟

رکوردشکنی سکه

بازار سکه در حالی روز پنجشنبه رکورد تاریخی جدیدی را ثبت کرد که رفتار قیمتی این دارایی همچنان میان دو نیروی متضاد بنیادی و رفتاری در نوسان است. رشد ۵۱۰ هزار تومانی سکه و عبور آن از مرز ۱۱۹میلیون تومان در کنار افزایش نرخ دلار و افت قیمت طلای ۱۸ عیار، بار دیگر توجهها را به فاصله میان قیمت واقعی و ارزش ذاتی سکه جلب کرده است؛ فاصلهای که در کوتاهمدت عقبماندگی و در بلندمدت افزایش فراتر از انتظار را رقم زده است.

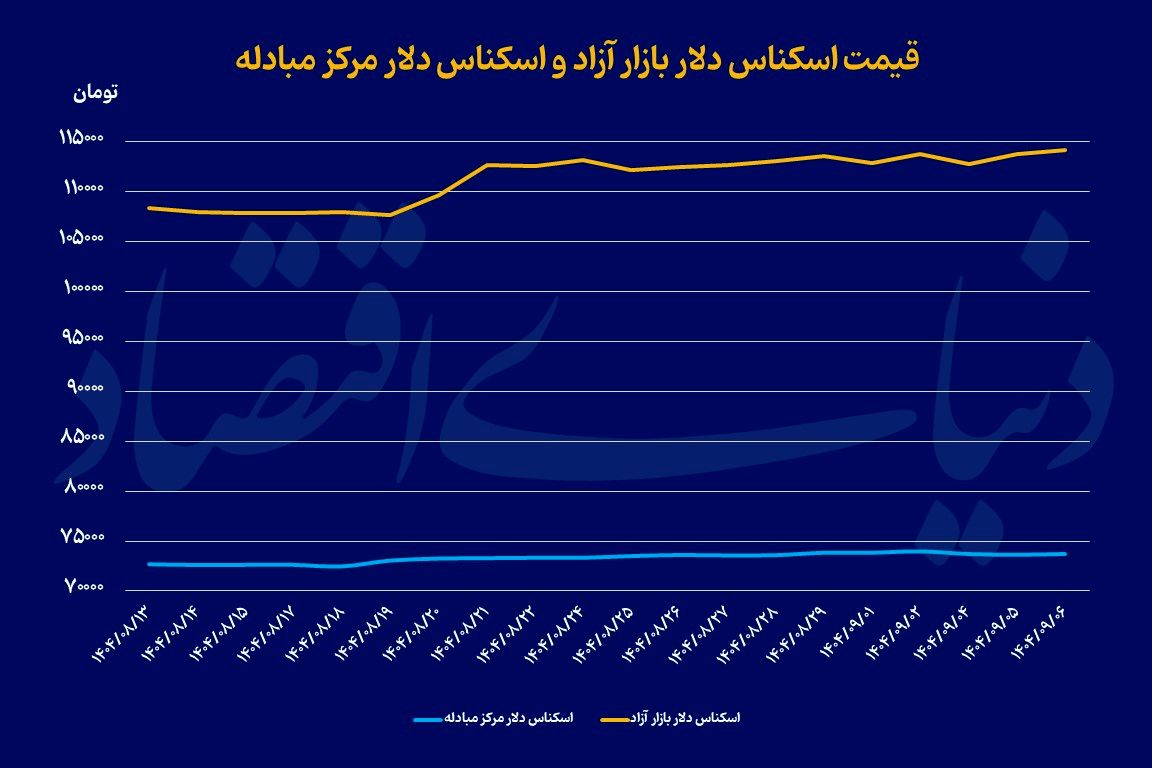

در معاملات روز پنجشنبه، بازار ارز و طلا نیز همراستا با تحولات اخیر نوسانات قابلتوجهی را تجربه کرد. دلار با افزایش ۳۷۰ تومانی از ۱۱۳ هزار و ۸۰۰ تومان به ۱۱۴ هزار و ۱۷۰ تومان رسید و بار دیگر نشانههایی از فشار تقاضا در بازار آزاد را منعکس کرد. همزمان، سکه امامی با رشد ۵۱۰ هزار تومانی از ۱۱۸میلیون و ۴۹۰ هزار تومان به ۱۱۹میلیون تومان صعود کرد؛ سطحی که بهعنوان سقف تاریخی جدید سکه ثبت شد و از تداوم جریان تقاضای سرمایهای در این بازار حکایت دارد. در مقابل، طلای ۱۸ عیار رفتاری متفاوت را نشان داد و با کاهش ۴۵ هزار تومانی از ۱۱میلیون و ۵۱۴هزار تومان به ۱۱میلیون و ۴۶۹ هزار تومان رسید؛ افتی که بیشتر تحتتاثیر تعدیل قیمت جهانی طلا و افت معاملات خرد داخلی ارزیابی میشود.

در تحلیل ارزش سکه و نوسانات آن، تفکیک میان افق کوتاهمدت و بلندمدت یک ضرورت اساسی است؛ زیرا عوامل اثرگذار در این دو بازه زمانی شباهت چندانی به هم ندارند و وزن هر عامل در مقاطع مختلف تغییر میکند. هنگامی که از «ارزش ذاتی» یک دارایی سخن میگوییم، منظور ارزشی است که بر مبنای متغیرهای بنیادی، مانند نرخ ارز و قیمت جهانی طلا، قابل محاسبه است. اما در کوتاهمدت، بازارها الزاما مطابق این ارزش حرکت نمیکنند. رفتار قیمتها در دورههای کوتاهمدت معمولا تحتتاثیر نیروهای روانی، انتظارات لحظهای، جریان نقدینگی، مداخلات سیاستگذار و حتی خبری کوتاه از حوزه ژئوپلیتیک قرار میگیرد. همین عوامل باعث میشوند قیمت واقعی داراییها از ارزش ذاتی فاصله گرفته و یا کمتر از مقدار بنیادی خود رشد کنند یا حتی بیش از ارزش واقعیشان بالا بروند.

سکه در کوتاهمدت

در ماههای گذشته، چنین واگرایی روشنی در بازار سکه رخ داده است. از ابتدای سال تاکنون، دلار در بازار آزاد حدود ۱۷ درصد رشد کرده و طلای جهانی نیز نزدیک به ۳۸ درصد افزایش یافته است. بر پایه فرمول ذاتی، انتظار میرفت سکه در همین دوره حدود ۵۵ درصد رشد کند. اما واقعیت چیز دیگری است: سکه فقط ۲۳ درصد افزایش قیمت داشته است. این فاصله معنادار ناشی از مجموعهای از عوامل رفتاری و سیاستی است. نخست آنکه حباب قیمتی سکه در ابتدای سال بالا بود و با افزایش عرضه رسمی و برگزاری حراجهای متعدد توسط بانک مرکزی، بخش مهمی از این حباب تخلیه شد. دوم آنکه کنترلهای نظارتی بر خرید و فروش فیزیکی طلا و سکه و همچنین رصد دقیق تراکنشهای کلان باعث کاهش تقاضای سفتهبازی شد. افزون بر این، کاهش سطح انتظارات تورمی و ثبات نسبی بازار ارز در ماههای اخیر نیز نیروی لازم برای جهش قیمت سکه را محدود کرد. مجموعه این عوامل سبب شد رشد واقعی سکه کمتر باشد.

سکه در بلندمدت

اما در افق یکساله، شرایط کاملا متفاوت است. در دوره ۱۲ماهه گذشته، دلار ۶۳ درصد و طلای جهانی ۵۸ درصد افزایش قیمت داشتهاند؛ بنابراین رشد تئوریک سکه باید حدود ۱۲۱ درصد میبود. با این حال، سکه در همین بازه زمانی بیش از ۱۳۱ درصد رشد کرده است. این رشد فراتر از انتظار نتیجه افزایش صرفه ریسک در مقاطعی است که بازار با ریسکهای سیاسی، نگرانیهای منطقهای و تغییرات ناگهانی در فضای انتظارات روبهرو بوده است. در چنین دورههایی، سرمایهگذاران برای حفظ ارزش دارایی خود به سمت سکه هجوم میبرند و همین فشار تقاضا باعث میشود قیمت سکه حتی بیشتر از مقدار بنیادی آن افزایش یابد. این رفتار در بازارهایی که عمق کم و حساسیت بالا به اخبار دارند، بسیار رایج است.

این دو تصویر متناقض، عقبماندگی سکه در کوتاهمدت و پیشیگرفتن آن در بلندمدت، در کنار هم نشان میدهد که رفتار قیمتی سکه ترکیبی از نیروهای بنیادی و رفتاری است. در کوتاهمدت، سیاستگذاری، عرضه رسمی، مدیریت انتظارات و کنترلهای نظارتی میتوانند نقش پررنگی ایفا کرده و مانع رشد قیمت شوند. اما در بلندمدت، نیروی اصلی تعیینکننده، همان روندهای بنیادی اقتصاد است: تورم مزمن، رشد نقدینگی، نرخ ارز و قیمت جهانی طلا. بنابراین آینده سکه بیش از آنکه به یک فرمول ثابت محدود باشد، به چشمانداز سیاست ارزی، تحولات ژئوپلیتیک و مسیر قیمتی طلا در بازارهای جهانی وابسته خواهد بود. این واقعیت نشان میدهد تحلیلگران و سرمایهگذاران باید همواره میان افقهای زمانی متفاوت تمایز قائل شده و از تفسیر تکبعدی پرهیز کنند.