نسبت تسهیلات امهالی به کل وامهای پرداختی در شبکه بانکی بررسی شد

رنکینگ بانکها در «وامدهی»

بانک مرکزی پس از حدود یک سال توقف در انتشار دادهها، تازهترین گزارش خود از وضعیت پرداخت تسهیلات شبکه بانکی در پنجماهه نخست سال ۱۴۰۴ را منتشر کرد. بر اساس این گزارش، بانکها تا پایان مردادماه امسال در مجموع ۳ هزار و ۲۳۳ همت تسهیلات به حدود ۱۰میلیون نفر پرداخت کردهاند؛ رقمی که تصویر نسبتا دقیقی از روند تسهیلاتدهی در ماههای ابتدایی سال ارائه میدهد. از سوی دیگر در این دوران تسهیلات امهالی بانکها به حدود ۱۴۴همت رسید. تسهیلات امهالی به وامی گفته میشود که بانک، به دلیل تاخیر یا ناتوانی مشتری در بازپرداخت، شرایط بازپرداخت آن را تغییر میدهد.

در این فرایند، بانک معمولا مدت بازپرداخت را تمدید میکند، اقساط را دوباره تنظیم میکند یا برای مدتی به مشتری فرصت تنفس میدهد. بهطور خلاصه، امهال یعنی بانک بدهی را بازآرایی میکند تا از نکول مشتری و تبدیلشدن آن به مطالبه غیرجاری جلوگیری کند و در عین حال به مشتری اجازه میدهد فعالیت اقتصادی خود را ادامه دهد. انتشار این آمار پس از وقفهای طولانی، میتواند مبنایی برای ارزیابی دقیقتر عملکرد بانکها و سیاستگذاریهای آتی در حوزه اعتباری باشد.

کدام بانک بیشترین وام را داد؟

بررسی عملکرد ۲۹ بانک کشور در حوزه پرداخت تسهیلات نشان میدهد که پنج بانک ملت، ملی، صادرات، تجارت و سامان در پنجماهه نخست سال ۱۴۰۴ بیشترین سهم را از پرداخت تسهیلات شبکه بانکی به خود اختصاص دادهاند و عملا به عنوان بانکهای پیشتاز در پرداخت وام شناخته میشوند.

بر اساس دادههای منتشرشده از سوی بانک مرکزی، بانک ملت با ثبت عملکردی معادل ۶۰۱ همت، بزرگترین پرداختکننده تسهیلات تا پایان مردادماه بوده است. بانک ملی ایران نیز با ۳۷۷ همت در جایگاه دوم قرار گرفته و پس از آن، بانک صادرات ایران با ۳۴۴ همت در رتبه سوم ایستاده است. همچنین بانک تجارت با ۲۸۱ همت و بانک سامان با ۱۶۸ همت، جایگاههای چهارم و پنجم را به خود اختصاص دادهاند. مجموعه این پنج بانک سهم قابلتوجهی از کل منابع اعتباری تزریقشده به اقتصاد را تامین کردهاند.

در بخش دیگری از این گزارش، عملکرد تعدادی از بانکها که در دسته پرداختکنندگان متوسط قرار دارند نیز قابلتوجه است. بر این اساس، بانکهای پاسارگاد، قرضالحسنه مهر ایران، اقتصاد نوین، شهر، خاورمیانه و رفاه هر یک بیش از ۱۰۰ همت تسهیلات پرداخت کردهاند و نقش مهمی در تامین مالی بخشهای مختلف اقتصاد داشتهاند.

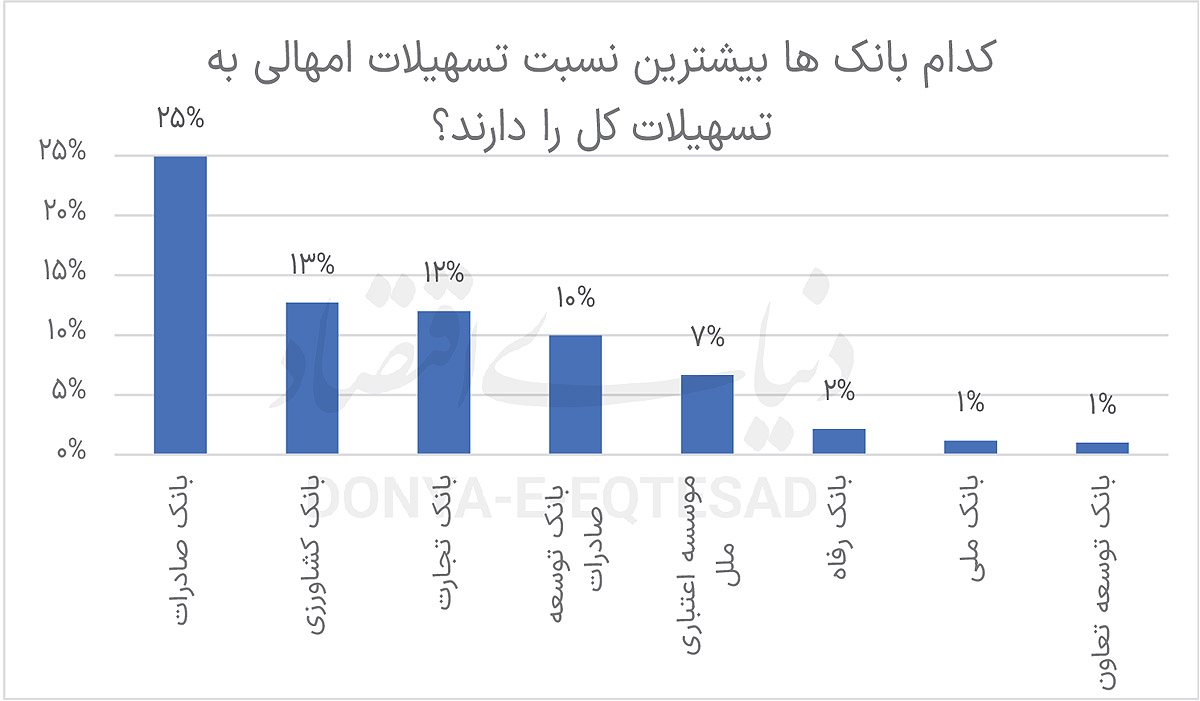

در مقابل، سایر بانکها مطابق نمودار ارائهشده کمتر از ۱۰۰ همت تسهیلات پرداخت کردهاند. البته همزمان با بررسی تسهیلات پرداختی کل در ۵ ماهه ۱۴۰۴ باید به میزان تسهیلات امهالی بانکها در این دوران نیز نگاهی انداخت و با نسبت گرفتن از تسهیلات امهالی به تسهیلات کل دریافت که کدام بانک نسبت به تسهیلات پرداختی کل بیشترین میزان تسهیلات امهالی را داشته است.

بانکهای رکورددار در پرداخت تسهیلات امهالی

در وهله اول باید تسهیلات امهالی را به طور کامل توضیح داد. تسهیلات امهالی به تسهیلاتی گفته میشود که بانکها به دلیل تاخیر یا ناتوانی مشتری در بازپرداخت، شرایط و زمان بازپرداخت وام را تغییر میدهند و آن را بازآرایی میکنند. در این فرآیند، بانک معمولا مدت بازپرداخت را تمدید میکند، اقساط را دوباره تنظیم میکند یا برای دورهای مشخص، فرصت تنفس مالی به مشتری میدهد. این مدت زمان بسته به نوع وام، وضعیت مشتری و سیاستهای بانک متفاوت است و میتواند از چند ماه تا چند سال متغیر باشد.

هدف اصلی امهال، جلوگیری از تبدیل بدهی به مطالبات غیرجاری و کمک به استمرار فعالیت اقتصادی مشتری است، بدون اینکه اصل بدهی بخشیده شود. در دوران کرونا، اهمیت این تسهیلات بیش از پیش آشکار شد، زمانی که بسیاری از کسبوکارها و خانوارها به دلیل محدودیتها و فشارهای اقتصادی با مشکل بازپرداخت اقساط خود مواجه شدند. بانکها با استفاده از امهال، مدت زمان بازپرداخت را تمدید کردند و فشار مالی مشتریان را کاهش دادند تا از نکول گسترده و زیان بانکی جلوگیری شود.

به طور کلی، امهال یک ابزار مهم مدیریت ریسک اعتباری است؛ بانکها با بازآرایی بدهیها، هم به مشتریان امکان ادامه فعالیت اقتصادی میدهند. طبق آمارهای منتشر شده بانکهای صادرات، تجارت، کشاورزی، ملی، توسعه صادرات، ملت، رفاه، موسسه اعتباری ملل و سپه به ترتیب بیشترین تسهیلات امهالی را داشتند. اما این رقم به تنهایی معیار درست و مناسبی برای مقایسه بانکها در بخش تسهیلات امهالی نیست و این رقم را باید با توجه به میزان پرداخت تسهیلات کل در نظر گرفت. طبق این ارزیابی بانکهای صادرات، کشاورزی، تجارت، توسعه صادرات و موسسه اعتباری ملل بیشترین نسبت تسهیلات امهالی به تسهیلات کل را داشتند.

رشد ۴۱ درصدی نسبت به سال گذشته

طبق آمارهای منتشرشده، بانکها تا پایان مردادماه سال ۱۴۰۳ در مجموع حدود ۲ هزار و ۲۹۵ همت تسهیلات پرداخت کرده بودند و میزان تسهیلات امهالی در این دوره به حدود ۴۸ همت رسیده بود. اما در پنجماهه نخست سال ۱۴۰۴، شبکه بانکی کشور موفق شد ۳ هزار و ۲۳۳ همت تسهیلات به مشتریان ارائه کند که نشاندهنده رشد قابلتوجه ۴۱ درصدی نسبت به مدت مشابه سال قبل است. همزمان، تسهیلات امهالی نیز با جهشی چشمگیر بیش از ۱۰۰درصد افزایش یافت و به ۱۴۴ همت رسید.