عوامل تاثیرگذار بر بازار نقره بررسی شد

نقره؛ طلای بحرانهای بعدی

نقره در سالهای اخیر از یک کالای صنعتی صرف به دارایی مالی با ابعاد سیاسی و استراتژیک تبدیل شده است. در زمانی که بانکهای مرکزی و دولتها با بحران بدهی و چالش تداوم رشد مواجهاند، فلزات گرانبها بهویژه نقره، بار دیگر به شاخصی از بیاعتمادی عمومی به نظام پولی بدل شدهاند. بررسی شرایط کنونی نشان میدهد که روندهای جهانی، از سیاست و انرژی تا بدهی و فناوری، همگی دست به دست هم دادهاند تا نقره را از حاشیه به مرکز توجه سرمایهگذاران بازگردانند. در نگاه نخست، شاید بازار نقره بهظاهر بازاری مالی و صنعتی باشد، اما در پشت صحنه آن، سیاست و رقابت قدرتهای جهانی نقش پررنگی دارد. چین، مکزیک و پرو، از بزرگترین تولیدکنندگان نقره در جهان هستند، درحالیکه ایالات متحده، اتحادیه اروپا و ژاپن از مصرفکنندگان عمده محسوب میشوند. این تمرکز جغرافیایی باعث شده نقره نیز همچون نفت و گاز، به متغیری ژئوپولیتیک تبدیل شود. در سالهای اخیر، رقابت چین و غرب برای تسلط بر زنجیرههای تامین مواد معدنی حیاتی از لیتیوم و نیکل تا نقره شدت گرفته است. پکن در تلاش است کنترل بخش بزرگی از استخراج و فرآوری فلزات حیاتی را در دست گیرد، در حالیکه آمریکا و متحدانش درصدد تنوعبخشی منابع و کاهش وابستگی هستند. هرگونه تغییر در سیاست صادرات یا تعرفههای مواد معدنی میتواند مستقیما بر عرضه نقره تاثیر بگذارد و قیمت آن را در بازارهای جهانی جابهجا کند.

از سوی دیگر، تنشهای سیاسی در آمریکای لاتین نیز بر عرضه اثرگذار است. کاهش سرمایهگذاری در بخش معدن و افزایش هزینههای استخراج در کشورهای تولیدکننده نقره، موجب شده رشد ذخایر جهانی این فلز کندتر از گذشته شود. در همین حال، تقاضا برای نقره در بخشهای فناوری پیشرفته و انرژی پاک با سرعتی چشمگیر در حال افزایش است. در چنین شرایطی، حتی یک تصمیم صادراتی یا تغییر سیاست معدنی در یکی از کشورهای تولیدکننده میتواند موجی از نوسان در بازار جهانی ایجاد کند. این همان جنبهای است که در تحلیلهای سطحی اغلب نادیده گرفته میشود: نقره نهفقط یک فلز، بلکه ابزار قدرت اقتصادی و سیاسی است.

تاثیر سیاستهای انبساطی بر بازار نقره

بحران بدهی عمومی در کشورهای توسعهیافته به یکی از محورهای اصلی سیاست پولی تبدیل شده است. ایالات متحده برای تامین هزینههای دولت فدرال، ناچار به انتشار گسترده اوراق خزانه است، و در اروپا نیز دولتها برای مقابله با رکود، بودجههای انبساطی تصویب کردهاند. نتیجه، افزایش شدید بدهی و تزریق نقدینگی به اقتصاد جهانی بوده است. این وضعیت دو پیامد متضاد برای نقره دارد: از یک سو، افزایش نرخ بهره برای مهار تورم باعث فشار بر قیمت فلزات میشود، چون هزینه نگهداری داراییهای بدون بازده را بالا میبرد. اما از سوی دیگر، انبساط نقدینگی و رشد بدهی دولتها اعتماد عمومی به ارزهای فیات را تضعیف میکند و سرمایهگذاران را به سمت داراییهای واقعی مانند طلا و نقره سوق میدهد. بانکهای مرکزی در وضعیت پیچیدهای قرار گرفتهاند. اگر نرخ بهره را کاهش دهند، ریسک تورم بالا میرود؛ اگر افزایش دهند، رشد اقتصادی و اشتغال آسیب میبیند. این تناقض، همان عامل کلیدی است که نقره را به یکی از حساسترین داراییها در برابر سیاستهای پولی تبدیل کرده است. در سال ۲۰۲۵، هر بار که فدرالرزرو یا بانک مرکزی اروپا از احتمال کاهش نرخ بهره سخن گفتند، قیمت نقره بلافاصله واکنش مثبت نشان داد. دلیل این رفتار ساده است: کاهش نرخ بهره واقعی (بهره منهای تورم) موجب افزایش جذابیت نقره به عنوان دارایی جایگزین پول میشود. برعکس، هر بار که سیاست انقباضی با شدت بیشتری دنبال شد، بازار نقره نیز دچار اصلاح شد. با این حال، روند بلندمدت نشان میدهد که سطح بدهی دولتها به اندازهای بالا رفته که بدون انبساط پولی، ادامه سیاستهای مالی تقریبا ناممکن است و این خبر خوبی برای نقره است.

نقره برخلاف طلا، مصرف صنعتی بالایی دارد و حدود نیمی از تقاضای سالانه آن از بخش صنعت میآید. در سالهای اخیر، گسترش فناوریهای سبز و الکترونیک، تقاضای پایدار برای این فلز ایجاد کرده است. در سلولهای خورشیدی، باتریهای لیتیوم، خودروهای برقی، تجهیزات مخابراتی و صنایع پزشکی، نقره نقش اساسی دارد. برآوردها نشان میدهد تنها صنعت انرژی خورشیدی در سال ۲۰۲۵ بیش از ۱۶ درصد از کل مصرف نقره جهان را به خود اختصاص داده است، در حالیکه این رقم در سال ۲۰۱۵ کمتر از ۸ درصد بود. این رشد دو برابری، مسیر تقاضای نقره را از بازار سرمایهگذاران به اقتصاد واقعی گره زده است.

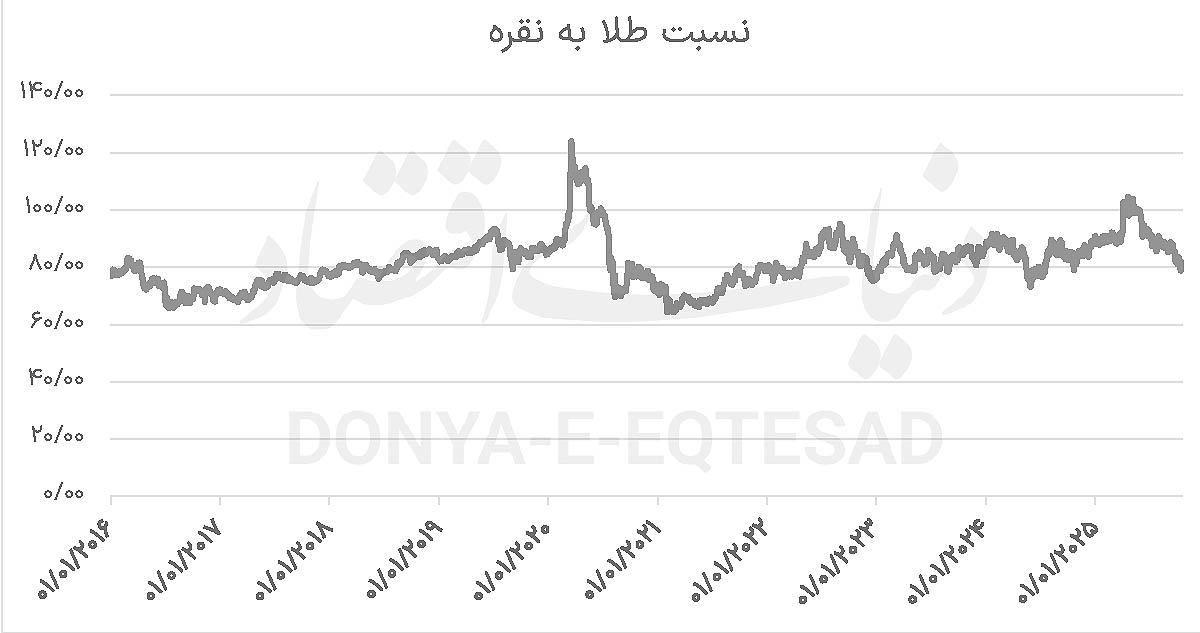

نسبت طلا به نقره

یکی از روشهای قیمتیابی نقره، روش نسبی است. روش قیمتگذاری نسبی یکی از روشهای متداول برای تعیین قیمت نقره و دیگر فلزات گرانبهاست. در این روش، قیمت نقره با توجه به قیمت طلا و نسبت بین این دو فلز محاسبه میشود. این نسبت معمولا به عنوان «نسبت طلا به نقره» شناخته میشود و نشاندهنده تعداد اونس نقرهای است که معادل یک اونس طلاست. وقتی نسبت طلا به نقره بالا باشد، به این معنی است که نقره کمتر از ارزش واقعی آن قیمتگذاری شده است. از سوی دیگر، نسبت طلا به نقره پایین به این معنی است که طلا کمتر از ارزش واقعی آن قیمتگذاری شده است. این روش به سرمایهگذاران کمک میکند تا درک بهتری از وضعیت بازار و ارزش نسبی این دو فلز داشته باشند و تصمیمات بهتری در زمینه خرید و فروش اتخاذ کنند. سرمایهگذاران در مورد بهترین نسبت طلا به نقره کاملا توافق ندارند. در طول 100 سال گذشته، نسبت طلا به نقره بهطور متوسط مابین 40 تا 80 بوده است. هنگامی که نسبت طلا به نقره از این محدوده بالاتر یا کمتر باشد، بسیاری از سرمایهگذاران بر این باورند که ممکن است زمان تغییر از یک فلز گرانبها به فلز دیگر فرا رسیده است.

یکی از پدیدههای تازه در بازار نقره، تفاوت میان قیمت نقدی (Spot) و آتی (Futures) است. در سال گذشته، نرخ بهره وام نقره در بازار لندن به بالاترین سطح 10سال اخیر رسید؛ نشانهای از کمبود عرضه فیزیکی. این وضعیت گاهی موجب میشود نقره فیزیکی گرانتر از اوراق معاملاتی باشد. علت این کمبود، نه فقط رشد تقاضا، بلکه مشکلات زنجیره تامین و سرمایهگذاری پایین در معادن جدید است. بسیاری از شرکتهای معدنی طی دهه گذشته به دلیل قیمت پایین نقره، سرمایهگذاری در اکتشاف را کاهش دادهاند. اکنون که تقاضا در حال افزایش است، عرضه فیزیکی نمیتواند با آن همگام شود. اگر این روند در سال ۲۰۲۶ ادامه یابد، احتمال شکلگیری «فشار عرضه» وجود دارد؛ وضعیتی که در آن بازارهای فیزیکی به شدت متشنج میشوند و قیمتهای آتی از واقعیت عقب میمانند.

این سناریو ممکن است به جهشهای ناگهانی قیمت منجر شود، بهویژه اگر همزمان با سیاستهای پولی انبساطی رخ دهد.

در کنار متغیرهای جهانی، تصمیمات داخلی دولتها نیز میتواند مسیر نقره را تغییر دهد. در آمریکای لاتین، اصلاح قوانین مالیاتی معادن و افزایش هزینههای محیطزیستی استخراج، هزینه تولید را بالا برده است. در هند و چین، سیاستهای حمایتی از صنایع انرژی خورشیدی تقاضای نقره را افزایش دادهاند. در آمریکا نیز سیاستهای یارانهای در حوزه خودروهای برقی و زیرساختهای انرژی پاک، به رشد مصرف نقره کمک میکند. از سوی دیگر، بیثباتی سیاسی و تنشهای مرزی در کشورهای کلیدی میتواند سرمایهگذاران را محتاطتر کند. تجربه نشان داده که در دورههای افزایش ریسک سیاسی، سرمایهها معمولا از بازار سهام خارج شده و به سمت فلزات گرانبها حرکت میکنند. در چنین شرایطی، نقره که نوسانات بیشتری نسبت به طلا دارد، اغلب رشد سریعتری تجربه میکند.

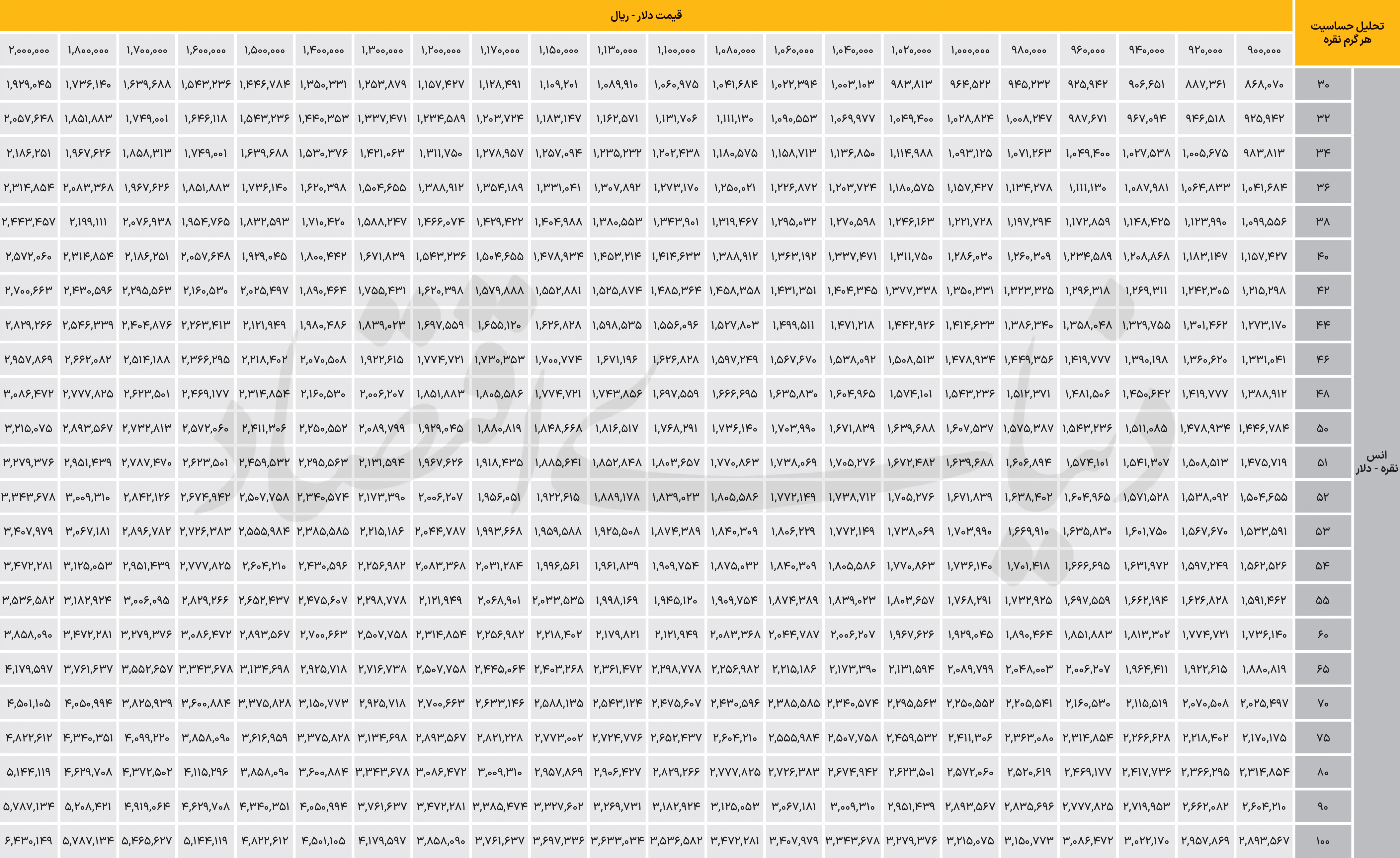

از سوی دیگر، پیشبینی قیمت نقره بهدلیل تاثیر عوامل مختلفی مانند تغییرات نرخ بهره، وضعیت اقتصادی جهانی و تقاضا و عرضه در بازار، همواره چالشبرانگیز بوده است. اما با تحلیل دقیق این عوامل و استفاده از ابزارهای مالی مانند گواهی سپرده کالایی، سرمایهگذاران میتوانند تصمیمات بهتری اتخاذ کرده و از فرصتهای موجود بهرهبرداری کنند. جدول حساسیت قیمت گواهی سپرده کالایی شمش نقره (به ریال) به قیمت دلار و اونس جهانی نقره، در تخمین قیمت هر گواهی شمش نقره براساس انتظارات از قیمت بازار دلار آزاد و اونس جهانی، میتواند به کمک تحلیلگران بازار نقره بیاید.

بازار نقره امروز در نقطهای ایستاده که اقتصاد، سیاست و فناوری در آن تلاقی یافتهاند. از بحران بدهی دولتها گرفته تا جنگهای منطقهای و گذار به انرژیهای نو، همه مسیرها در نهایت به نقره ختم میشوند. این فلز، دیگر صرفا کالایی صنعتی نیست؛ بلکه شاخصی از اعتماد یا بیاعتمادی جهانی به نظام پولی است. اگر دهه گذشته، دهه بازگشت طلا بود، دهه پیشرو میتواند دهه صعود آرام اما مداوم نقره باشد. فلزی که در سکوت، بار دیگر در حال گرفتن نقش «طلای بحرانهای بعدی» است.

* تحلیلگر بازارهای مالی