دلار ۴ کانال ریزش کرد؛

هتتریک سه میلیونی

بیشترین رشد شاخص هموزن از آذر ۱۴۰۳رقم خورد

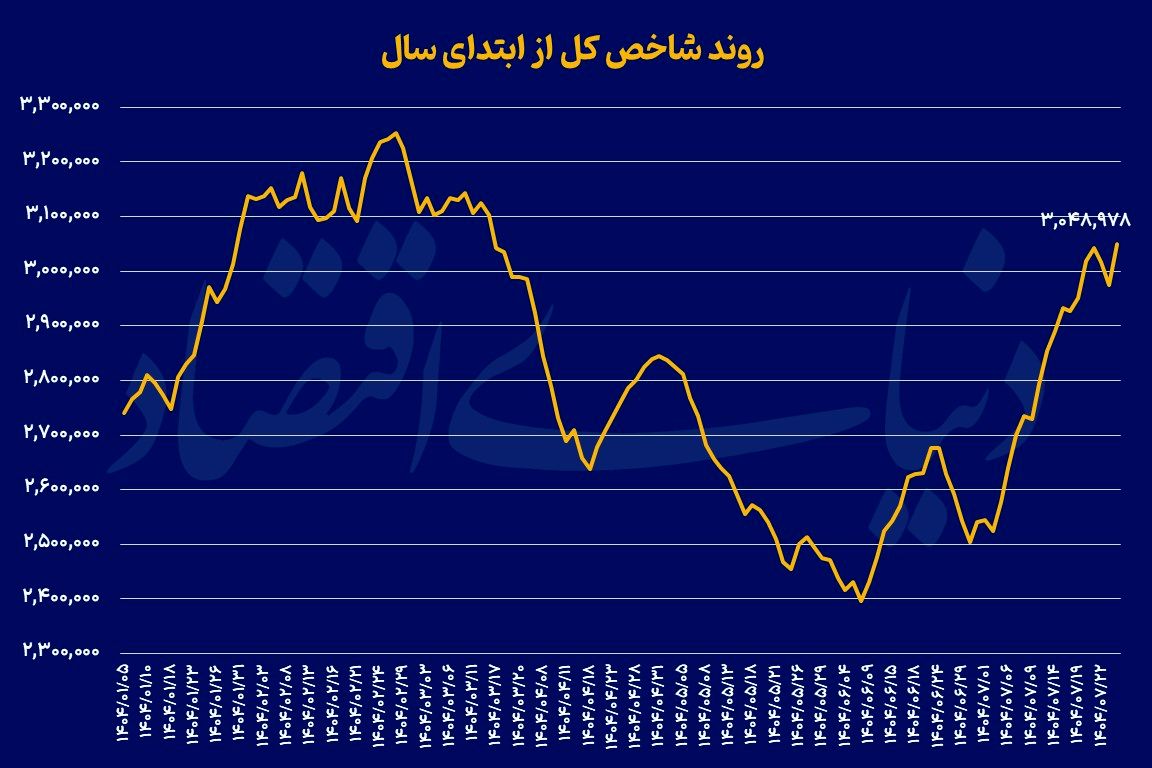

پروانه کُبره: بورس تهران پس از پشت سر گذاشتن یک هفته هیجانی و رفتوبرگشتهای سنگین که به رشد 1.64 درصدی نماگر اصلی این بازار انجامید، روز گذشته نیز به مدار آرامش بازگشت و ابرکانال 3میلیون واحد را برای سومین بار ملاقات کرد. به این ترتیب دیروز شاخص کل بازار سهام رشد 2.5 درصدی را تجربه و در کانال سهمیلیون و 48هزار واحد پیشروی کرد. با ورود پرقدرت شاخص کل به کانال 3میلیون واحدی، مجددا امیدها در بازار سهام برای رسیدن دوباره شاخص کل بورس به قله تاریخی ثبت شده در 28 اردیبهشت امسال (محدوده 3میلیون و 252 هزار واحد) زنده شده است. در هفتههای گذشته، دورههای متناوبی در معاملات سهام دیده شده که به رشدهای 2درصدی شاخص کل منجر اما در نهایت به اصلاح قیمتها نیز ختم شده است. از یکسو پس از تجربه یک دوره صعودی، شناسایی سود سبب افزایش فشار فروش در بازار میشود و در مسیر عکس آن نیز اصلاح قیمتها، سبب شناسایی کفهای حمایتی و بازگشت دوباره تقاضا به سهام بورسی میشود. به این ترتیب موجهای کوتاهمدتی در تصمیمات معاملهگران دیده میشود که عمدتا مسبب ایجاد هیجان در بازار است.

تکرار پیدرپی این وضعیت نشان از احتیاط قابلتوجه در میان فعالان بازار سهام است. شرایطی که در وهله نخست به تردید در میان معاملهگران بازمیگردد. زمانی که شاخص بورس به 3.2میلیون واحد رسید با انتشار خبرهایی از صنعت پالایشی در اوج خوشبینیها معاملهگران اقدام به شناسایی سود کردند. این درحالی است که پس از جنگ تحمیلی 12 روزه، با ارزندگی نسبی بازار، پولهای جدید در حمایتهای مهم شاخص وارد بازار سهام شد. این چرخهای است که احتمالا در روزهای آینده نیز تکرار خواهد شد. اگر شاخصهای سهامی به سطوح بالایی نزدیک شود ممکن است برخی از فعالان بورسی با فروش بخشی از سهام سودهای خود را ذخیره کنند.

در بازار چه گذشت؟

در معاملات روز گذشته بورس تهران، شاخص کل با رشد 2.5 درصدی همراه شد و به سطح 3میلیون و 48هزار واحدی رسید. رشدی که بیشترین میزان از 22 اردیبهشت سال جاری به حساب میآید. نماگر هموزن نیز 2.06 درصد بر ارتفاع خود افزود و به محدوده 887 هزار واحدی رسید. بررسیهای آماری نشان میدهد شاخص هموزن از 24 آذر 1403 نتوانسته بود این میزان رشد روزانه را تجربه کند. در روزهای گذشته نیز شاخص هموزن عملکردی به مراتب بهتر از شاخص کل را به نمایش گذاشته است. از نیمه دوم هفته قبل، با وجود شدت گرفتن عرضهها در بازار، اما نماگر هموزن در برابر فشار فروش مقاومت شدیدی نشان داد و در نهایت با ثبت بازدهی حدود 4درصدی از شاخص کل سبقت گرفت. به نظر میرسد در روزهای آینده نیز فرصت ورود مجدد به نمادهای کوچک و متوسط بازار فراهم شود.

بهخصوص آنکه نشانههایی واضح در مورد ادامه روند صعودی بورس وجود دارد. افزون بر آن در جریان معاملات روز گذشته 26 مهرماه، شاخص کل فرابورس هم 1.69 درصد صعود را تجربه کرد و در سطح 26هزار و 751واحد آرام گرفت. در معاملات نخستین روز هفته حدود 2 هزار و 700میلیارد تومان پول حقیقی وارد بازار شد که رقم قابلتوجهی محسوب میشود. ارزش معاملات خرد بازار سهام نیز به 9 همت رسید.

در پایان معاملات بازار سهام نیز 95درصد از نمادها در بخش سبز تابلوی معاملات جای گرفتند و 5 درصد از نمادها نیز جامه سرخ بر تن کردند. با ورود حدود2.7همت پول حقیقی به گردونه بازار سهام، صندوقهای سهامی به دلیل نقدشوندگی بالا و پرتفوی متنوعتر، مورد توجه فعالان بورسی قرار گرفتند. در روز شنبه، این صندوقها با جذب 500میلیارد تومان پول حقیقی بیش از سایر ابزارها در مرکز توجهها قرار گرفتند. این موضوع نشان میدهد که اهالی بازار سرمایه با وجود جاماندگی بورس تهران از سایر بازارها همچنان «ریسک» را در دادوستدهای خود لحاظ میکنند. پس از صندوقها، فلزات اساسی و بانکها در رتبه دوم و سوم ورود پولهای حقیقی قرار گرفتند. این درحالی است که صندوقهای درآمد ثابت با خروجی 2.2همت پول حقیقی مواجه شدند و صندوقهای طلا نیز ورود ۲۳میلیارد تومانی را به نمایش گذاشتند.

اما دیروز روز عقبنشینی رقبای بورس تهران بود. دلار در بازار آزاد که معاملات پایان هفته را در سطح 110 هزار تومان به اتمام رسانده بود؛ در معاملات دیروز در مسیر کاهشی قرار گرفت و معاملات شنبه را در کانال 109 هزار تومان آغاز کرد. در ادامه معاملات، شاخص ارزی 3 کانال را از دست داد و اسکناس آمریکایی در میانههای کانال 106 هزار تومان معامله شد. در بازار فیزیکی طلا و سکه نیز هر گرم طلای 18 عیار با کاهش 4 درصدی همراه شد و به کانال 10میلیون و 800 هزار تومان عقبنشینی کرد. سکه امامی هم در کانال 113میلیون تومان مورد معامله قرار گرفت.

تکرار الگوی گذشته؟

بازار سرمایه در روزهای اخیر شاهد ورود موج تازهای از پول بوده است؛ موضوعی که توانسته روند صعودی شاخصها را تقویت کند. کارشناسان اما معتقدند باید از دو منظر به این جریان ورودی نگریست. نخست از دید تجربههای گذشته که نشان داده ورود پولهای کوتاهمدت معمولا به رشد مقطعی بازار و سپس خروج سریع سرمایه منتهی میشود. دوم، احتمال تفاوت این موج با دورههای پیشین به دلیل تغییر شرایط اقتصادی و سیاسی کشور است.

در همین رابطه احمد صادقی، کارشناس بازار سرمایه در گفتوگو با «دنیای اقتصاد» گفت: به نظر میرسد بخش قابلتوجهی از این پول بهدلیل نگرانی از فعال شدن مکانیسم ماشه و سناریوی مسدود شدن داراییها در خارج از کشور به سمت بازار داخلی حرکت کرده است. صاحبان سرمایه برای جلوگیری از بلوکه شدن داراییها، بخشی از منابع خود را به داخل کشور منتقل کردند؛ این منابع میتوانستند به شکل طلا یا ارز وارد شوند. درحالیکه بازار طلا رشد قابلتوجهی را تجربه کرده و بازارهای مسکن و خودرو در رکود به سر میبرند، بازار سهام به دلیل قیمتهای نسبتا پایینتر، توانست مقصد جذابتری برای جذب این نقدینگی باشد. اما از سویی اگر روند کنونی مشابه دورههای پیش تکرار شود و نقدینگی پس از کسب بازدهی کوتاهمدت از بازار خارج شود، بورس بار دیگر وارد دوره رکود و افت خواهد شد.

به گفته این کارشناس، با وجود رشد اخیر، ریسکها همچنان در بازار سرمایه حضوری پررنگ دارند. افزایش نرخ بهره، سیاستهای انقباضی بانک مرکزی و انتشار گسترده اوراق بدهی در نیمه دوم سال از جمله عواملی هستند که میتوانند فشار فروش و جذب نقدینگی از بورس را تشدید کنند. کمااینکه سیاستهای پولی فعلی نیازمند بازنگری است. درحالیکه هدف از سیاست انقباضی کنترل تورم بوده، هنوز مشخص نیست این سیاست تا چه حد در مهار تورم موفق عمل کرده است. در صورت تداوم رویکرد فعلی، احتمال دارد ابزارهای سیاستی بانک مرکزی اثرگذاری خود را از دست بدهند. بهروزرسانی سیاستهای پولی و مخابره اخبار مثبت اقتصادی میتواند به حفظ روند صعودی بازار کمک کند.

احمد صادقی در ادامه با بیان اینکه انتشار اخباری مبنی بر شکلگیری بازار دوم ارزی در هفتههای اخیر امیدهایی را در میان فعالان اقتصادی ایجاد کرد، گفت: به این ترتیب شرکتهای بیشتری میتوانند ارز حاصل از صادرات را با نرخهای واقعیتر عرضه کنند. هرچند در ادامه این خبر تکذیب شد، اما واقعیتر شدن نرخ دلار توافقی همچنان میتواند یکی از مولفههای حمایتی مهم برای شرکتها باشد. کارشناسان بر این باورند که مشوقهای صادراتی، تسهیلات مالیاتی و حمایت از تولید در کنار ثبات نرخ ارز میتواند به بهبود سودآوری بنگاهها و رشد بازار سهام کمک کند. با این حال، بحران انرژی و تنگناهای تولید همچنان پابرجاست و از عوامل محدودکننده رشد اقتصادی محسوب میشوند.

او به نقش عوامل بنیادی در تداوم رشد بورس اشاره کرد و گفت: در صورت تداوم جریان ورودی نقدینگی، بازار سرمایه برای حفظ روند مثبت خود نیازمند پشتوانه بنیادی است. این پشتوانه میتواند از دو مسیر تامین شود: نخست از طریق تصمیمات حمایتی دولت و قانونگذار. دوم از طریق بهبود واقعی عملکرد شرکتها. در این میان، کاهش تنشهای ژئوپلیتیک و دور شدن سایه جنگ از فضای اقتصادی کشور، از جمله دلایل خوشبینی اخیر فعالان بازار بوده است. با این وجود نباید صرفا با اتکا به خبرهای کوتاهمدت یا هیجان مثبت معامله کرد. آنچه در این میان حائز اهمیت است اینکه اصل اساسی در بازار سرمایه، حرکت همراه با روند اما بر پایه تحلیل بنیادی است.

این کارشناس در پاسخ به اینکه با توجه به شرایط فعلی، کدام صنایع از پتانسیل بالایی برای رشد برخوردارند، اظهار کرد: بررسیها نشان میدهد در میان صنایع بورسی، برخی گروهها به دلیل ساختار سودآوری یا مزیت صادراتی، پتانسیل رشد بالاتری دارند. از جمله این صنایع میتوان به گروههای دارویی، غذایی، نیروگاهی، سیمانی و شرکتهای صادراتمحور اشاره کرد. این شرکتها از افزایش نرخ ارز و تورم منتفع میشوند و در سناریوی فعلی میتوانند گزینههای مناسبی برای سرمایهگذاری میانمدت باشند. در کنار اینها، شرکتهای تکنولوژیمحور و استارتآپها نیز میتوانند در صورت حمایتهای قانونی، رشد قابلتوجهی را تجربه کنند.

کارشناسان همچنین بر استفاده از ابزارهای مشتقه و اختیار معاملات برای پوشش ریسک تاکید دارند؛ چراکه این ابزارها ضمن افزایش بازدهی بالقوه، میتوانند از زیان احتمالی سرمایهگذاران در دورههای نوسانی بکاهند. هرچند ورود پول جدید میتواند نشانهای از بازگشت اعتماد به بازار باشد، اما تداوم این روند منوط به اصلاح سیاستهای اقتصادی، ثبات نرخ بهره و پشتیبانی عوامل بنیادی است. اکنون زمان رفتار هیجانی نیست؛ بلکه دورهای برای تحلیل دقیق، انتخاب سهام ارزنده و استفاده از ابزارهای مدیریت ریسک است تا بتوان از موج جدید بازار به شکلی هوشمندانه و پایدار بهرهبرداری کرد.

ریزش چهار کاناله دلار