بازگشت دهه ۱۹۲۰ در لباسی مدرن؛

صندوقهایی که صفر میشوند!

امروز، شباهتهای عجیبی میان فضای اقتصادی کنونی و شرایط قرن گذشته دیده میشود. از رشد فناوریهای نو گرفته تا هجوم سرمایهگذاران خرد و شکلگیری ابزارهای مالی پرریسک، فضایی متفاوت را در بازارهای مالی رقم زدهاند. درحالیکه در سالهای اخیر، نوآوریهای هوش مصنوعی، خودروهای برقی و رمزارزها، موج تازهای از هیجان را در بازارها ایجاد کردهاند، نوعی از محصولات مالی در حال گسترش است که میتواند همانند سال ۱۹۲۹، بسیاری از سرمایهگذاران را به نابودی بکشانند. والاستریت ژورنال از صندوقها و محصولات اهرمیای میگوید که ممکن است ارزششان به صفر برسد.

در ظاهر، محصولات اهرمی فرصتی برای چند برابر کردن سود به نظر میرسند. این ابزارها بازده یک دارایی را با ضریب مشخصی مثلا دو یا سه برابر تقویت میکنند. اما نکتهای که معمولا نادیده گرفته میشود، آن است که زیان نیز با همان ضریب افزایش مییابد. اگر دارایی پایه سقوط کند، سرمایهگذاران با سرعتی باورنکردنی تمام سرمایه خود را از دست میدهد. در گذشته، دسترسی به چنین ابزارهایی محدود به سرمایهگذاران ثروتمند یا حرفهای بود. اما اکنون با گسترش صندوقهای قابل معامله در بورس و پلتفرمهای آنلاین، سرمایهگذاران خرد نیز به آسانی میتوانند وارد این میدان پرریسک شوند. نمونهای از این اتفاق هفته گذشته در بازار لندن رخ داد. در پی اعلام همکاری شرکت AMD با Open AI، سهام این شرکت با جهشی قابلتوجه مواجه شد. اما برای گروهی از سرمایهگذاران، این خبر نه تنها خوشایند نبود، بلکه کابوسی واقعی رقم زد. شرکت Granite Shares محصولی اهرمی در بازار داشت که اهرم معکوس سه برابری روی سهام AMD را دنبال میکرد. جهش شدید قیمت AMD، این صندوق را عملا نابود کرد. به بیان ساده، ارزش سرمایه این صندوق به صفر رسید و حتی تا چهار رقم اعشار پیش رفت. این اتفاق هشداری است برایمیلیونها سرمایهگذار خرد که جذب وعده بازدههای سریع و بزرگ میشوند، بیآنکه درک روشنی از سازوکار و ریسک این ابزارها داشته باشند.

تجربه تاریخی تکرار میشود

چنین پدیدهای بیسابقه نیست. در دهه ۱۹۲۰ میلادی نیزمیلیونها آمریکایی با خوشبینی وارد بازار سهام شدند. بانکها و کارگزاران به آنها اجازه میدادند تا تنها با پرداخت ۱۰درصد از قیمت یک سهم و باقیمانده بهصورت اعتبار اقدام به خرید کنند. این اهرم مالی موجب شد بازار در کوتاهمدت جهش خیرهکنندهای را تجربه کند، اما وقتی روند معکوس شد، زیانها با سرعتی تصاعدی افزایش یافت و منجر به سقوط بزرگ سال ۱۹۲۹ شد؛ واقعهای که به رکود بزرگ دهه ۱۹۳۰ انجامید.

در آن زمان، صندوقهایی با عنوان Investment Trusts نیز به محبوبیت رسیده بودند. این صندوقها نهتنها از وام استفاده میکردند، بلکه بعضا سهام صندوقهای دیگری را میخریدند که خود نیز وام گرفته بودند. نتیجه، زنجیرهای از بدهی بود که با نخستین لرزش بازار، فروپاشید. بسیاری از سرمایهگذاران که تصور میکردند در ابزارهایی متنوع و امن سرمایهگذاری کردهاند، بهطور کامل ورشکسته شدند.تاریخ، اینبار شاید به شکلی متفاوت اما با ماهیتی مشابه در حال تکرار است.

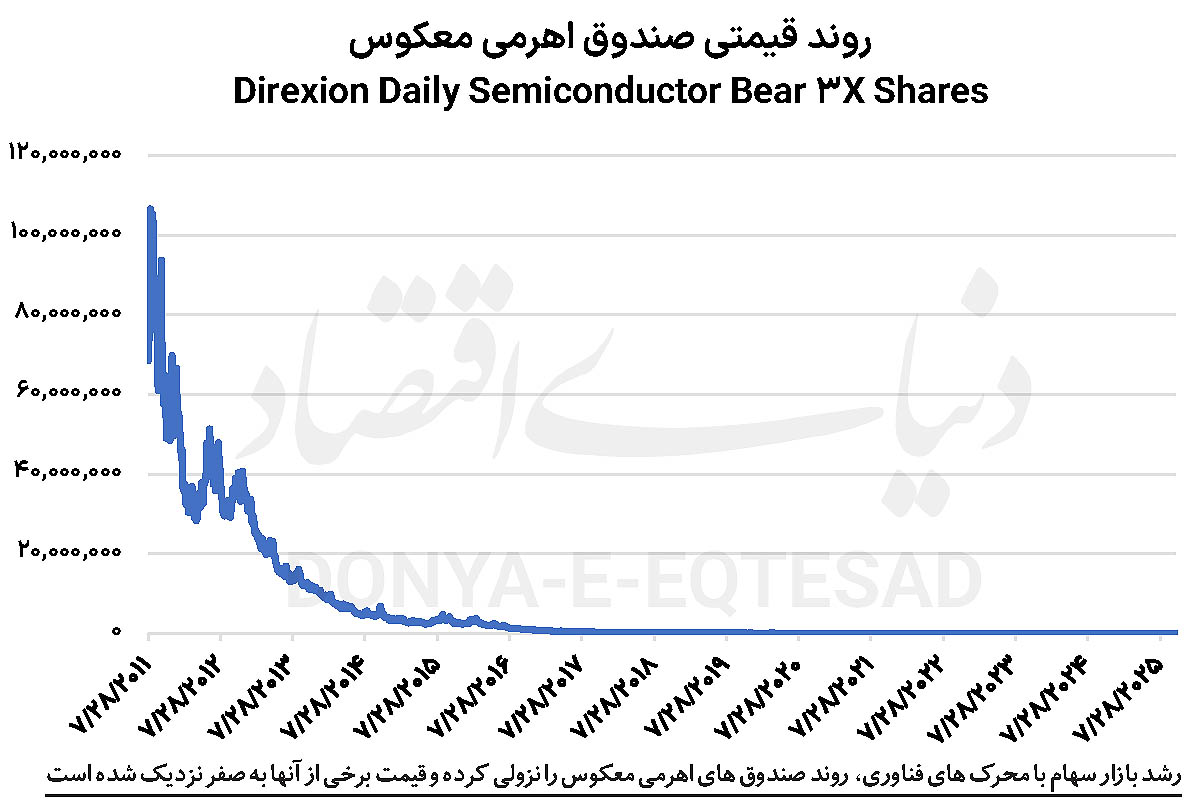

چهرههای جدید ریسک افراطی

در سالهای اخیر، بازار آمریکا نیز شاهد رشد سریع صندوقهای اهرمی معکوس بوده است. برای نمونه، صندوقی که عملکردی سهبرابر معکوس شاخص نیمههادیها را دنبال میکند، در همان روز جهش AMD، سقوطی چشمگیر را تجربه کرد. از زمان تاسیس تا امروز، ارزش این صندوق بیش از 99.99درصد کاهش یافته است؛ رقمی که بهسختی میتوان آن را چیزی جز صفر نامید. در کنار این ابزارها، بازار رمزارزها نیز به میدان تازهای برای ریسکپذیری افراطی تبدیل شده است. با عرضه قراردادهای آتی دائمی بر پایه رمزارزها، سرمایهگذاران اکنون میتوانند با اهرمهایی تا ۱۰۰ برابر وارد معاملات شوند. در سقوط اخیر بازار بیتکوین، بسیاری از حسابها بهطور کامل صفر شدند؛ حتی معاملهگران موفق نیز ناچار شدند بخشی از زیان دیگران را جبران کنند. تفاوت مهم اما در این است که رمزارزها ذاتا بهعنوان داراییهای پرریسک شناخته میشوند. کسی که وارد این بازار میشود، معمولا از احتمال نابودی سرمایه آگاه است. اما وقتی همین سطح از ریسک در قالب صندوقهایی عرضه میشود که در ظاهر شبیه صندوقهای سرمایهگذاری مشترک سنتی هستند، خطر بسیار بزرگتر میشود. زیرا سرمایهگذاران عادی ممکن است گمان کنند در حال خرید محصولی شبیه به صندوقهای معمول بازار سهاماند، نه قمار با کل سرمایه.

هزینه پنهان هیجان

مشکل اصلی محصولات اهرمی تنها در نوسان شدید نیست، بلکه در پدیدهای به نام فرسایش بازدهی یا Return Decay نیز نهفته است. این صندوقها معمولا برای نگهداری طولانیمدت طراحی نشدهاند، زیرا بازده روزانهشان به صورت تجمعی عمل نمیکند. نوسانات زیاد در جهت مخالف میتواند حتی در صورت ثبات نسبی قیمت دارایی پایه، باعث کاهش تدریجی ارزش صندوق شود. بهعبارتی، حتی اگر بازار در نهایت به نقطه شروع بازگردد، صندوق اهرمی در مسیر رفت و برگشت بخشی از ارزش خود را از دست میدهد. این موضوع باعث شده بسیاری از سرمایهگذاران، حتی بدون سقوط شدید بازار، بهتدریج سرمایهشان را از دست بدهند. در کنار این، هزینههای پنهان مدیریت، کارمزدهای معاملات مکرر و مشکلات نقدشوندگی نیز زیانها را تشدید میکند.

هیجان جمعی و خطر تاریخی

اقتصاددانان از مفهوم هیجان جمعی در رفتار سرمایهگذاران یاد میکنند؛ وضعیتی که در آن تصمیمهای منطقی جای خود را به احساسات میدهد. از حباب داتکام در اوایل دهه ۲۰۰۰ تا تب رمزارزها در سالهای اخیر، بارها شاهد تکرار این الگو بودهایم. اکنون نیز ترکیب هوش مصنوعی، شبکههای اجتماعی و پلتفرمهای معاملاتی آنی، این هیجان را چند برابر کرده است. در چنین فضایی، محصولات مالی جدید بهسرعت محبوب میشوند، حتی اگر ساختار آنها برای حفظ سرمایهگذاران خرد مناسب نباشد. رشد شدید حجم معاملات در ETFهای اهرمی و صندوقهای معکوس، نشان میدهد عطش سود سریع، عقلانیت مالی را در بسیاری از سرمایهگذاران تحتالشعاع قرار داده است.

آینهای از گذشته

وقتی به وقایع سال ۱۹۲۹ نگاه میکنیم، درمییابیم که سقوط بازار بیش از آنکه ناشی از یک رویداد اقتصادی خاص باشد، نتیجه ترکیب خطرناک اهرم مالی، هیجان عمومی و فقدان درک واقعی از ریسک بود. امروز نیز همان عناصر در قالبی مدرن دوباره گرد هم آمدهاند.

بازارها ممکن است در کوتاهمدت از رونق فناوری و نقدینگی فراوان بهرهمند شوند، اما در بلندمدت، اهرم بیش از اندازه و رفتار تودهوار میتواند بنیان این رشد را تهدید کند. محصولات اهرمی جدید، اگرچه ابزارهایی قانونی و گاه مفید برای پوشش ریسک هستند، اما وقتی بهعنوان ابزار سفتهبازی در میان عموم مردم گسترش مییابند، خطر آنها فراتر از سودآوری است.

سرمایهگذاری اهرمی به خودی خود پدیدهای منفی نیست، اما تاریخ نشان داده که ترکیب آن با طمع، ناآگاهی و فضای روانی پرهیجان، میتواند فاجعهآفرین باشد. امروز، در حالیکه بازارها از رشد فناوریهای نو و فرصتهای تازه سرشارند، نشانههایی از تکرار اشتباهات یک قرن پیش نیز به چشم میخورد.

در نهایت، آنچه باعث سقوط بازار در ۱۹۲۹ شد، نه صرفا ضعف اقتصادی، بلکه اعتماد بیش از حد به رشد بیپایان و نادیدهگرفتن احتمال صفر بود. اکنون، صندوقهایی که در ظاهر نو و مدرناند، شاید تنها نسخه بهروزشده همان داستان قدیمی باشند که روایتی از سرمایهگذارانی که در جستوجوی سود بیشتر، طناب اهرم را دور گردن خود میاندازند.