بازدهی داراییها و شاخصها از ابتدای سال بررسی شد؛

بازارها در مسیر متفاوت

واکنش به رشد دلار و انتظارات تورمی

طلا و سکه از ابتدای سال تاکنون بار دیگر جایگاه خود را به عنوان پناهگاه امن سرمایهها تثبیت کردهاند. رشد ۲۹.۸درصدی قیمت طلای ۱۸عیار و ۲۴.۷درصدی سکه بورسی تا ۱۱ آبان، بازتابی از دو عامل کلیدی افزایش نرخ دلار در بازار آزاد و افزایش بهای جهانی طلا در ماههای اخیر است. درحالیکه بازار جهانی طلا در پی تشدید تنشهای ژئوپلیتیک در خاورمیانه و انتظارات کاهش نرخ بهره فدرالرزرو، روندی صعودی را تجربه کرده؛ در داخل نیز رشد تدریجی دلار بازار آزاد از محدوده ۹۷هزار به نزدیکی ۱۰۸هزار تومان، زمینهساز افزایش تقاضا برای طلا شده است. در نتیجه، سرمایهگذارانی که در ماههای ابتدایی سال با احتیاط در بازار طلا حضور داشتند، در نیمه دوم سال با اطمینان بیشتری به این بازار بازگشتهاند. از سوی دیگر، رکود نسبی معاملات مسکن و خودرو باعث شد بخش قابلتوجهی از نقدینگی سرگردان به بازار طلا منتقل شود. همین تغییر مسیر نقدینگی، اختلاف بازدهی طلا با سایر بازارها را افزایش داده است.

واگرایی میان انواع سکه

در بخش بازار سکه نیز رفتار متفاوتی میان انواع سکه مشاهده میشود. درحالیکه سکه بورسی و سکه امامی بهترتیب بازدهی ۲۴.۷ و ۱۵.۳درصدی را ثبت کردهاند، ربع سکه و نیم سکه در محدوده منفی قرار دارند. علت اصلی این واگرایی را باید در تفاوت میزان تقاضای سفتهبازانه و نقدشوندگی این دو گروه جستوجو کرد. در شرایطی که سکههای با وزن بالاتر (به ویژه سکه امامی) از سوی معاملهگران عمده به عنوان ابزار پوشش ریسک تورم و نوسان ارزی استفاده میشوند، ربع سکه و نیم سکه بیشتر در اختیار خریداران خرد قرار دارند. کاهش قدرت خرید خانوارها در ماههای اخیر و افت نسبی تقاضای مصرفی، باعث شده این دو نوع سکه در محدودههای قیمتی پایینتر حتی با کاهش ارزش روبهرو شوند. موضوع دیگر حباب موجود در قیمت این قطعات سکه است که منجر به کاهش تقاضا برای این داراییها شده است.

بورس از خوشبینی تا احتیاط

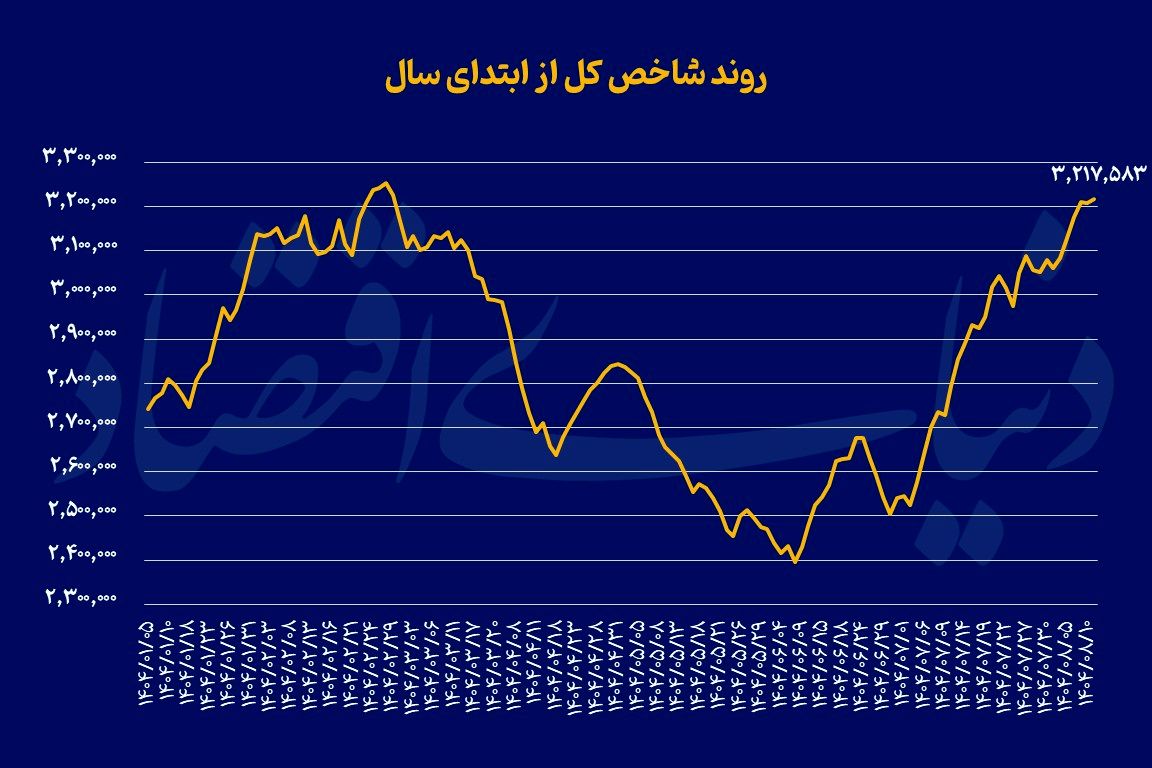

بازار سرمایه در سال ۱۴۰۴ مسیری پرنوسان را پشت سر گذاشته است. شاخص کل بورس که در ابتدای سال در محدوده ۲میلیون و ۷۱۰هزار واحدی قرار داشت، تا اواخر اردیبهشت با رشد ۲۰درصدی به ۳میلیون و ۲۵۲هزار واحد رسید. این صعود پرقدرت عمدتا حاصل خوشبینی سرمایهگذاران به روند مذاکرات سیاسی و امید به بهبود روابط خارجی بود. اما در ادامه، با آغاز جنگ تحمیلی ۱۲روزه و افزایش سطح ریسکهای ژئوپلیتیک، روند بازار تغییر کرد و شاخص کل وارد مسیر اصلاحی شد. خروج بخشی از نقدینگی، افزایش نااطمینانی و رشد انتظارات تورمی باعث شد شاخص تا محدوده ۲میلیون و ۳۹۵ هزار واحد عقبنشینی کند.

با این حال، در هفتههای اخیر و با کاهش سطح تنشها و بازگشت آرامش نسبی به فضای سیاسی کشور، بازار سهام مجددا جان گرفته و شاخص بار دیگر به بالای سطح ۳میلیون واحد بازگشته است. در مجموع، تا یازدهم آبان شاخص کل بازدهی ۱۸.۷درصدی، شاخص هموزن ۱۶.۸درصدی و شاخص فرابورس ۱۵.۲درصدی را به ثبت رساندهاند. این ارقام نشان میدهد بازار سهام اگرچه از رقبای طلایی خود عقب مانده، اما توانسته در فضای بیثبات اقتصادی، عملکردی بهتر از بازار ارز و بسیاری از ابزارهای با درآمد ثابت ارائه دهد.

رشد ملایم اما اثرگذار

با وجود پیشروی دلار به محدوده ۱۱۷هزار تومان در اوایل مهر امسال، اکنون که دلار در کانال ۱۰۸هزار تومان قرار دارد؛ بازدهی دلار از ابتدای سال حدود ۱۰درصد است. با وجود این، همین افزایش ملایم دلار، به ویژه در ماههای اخیر، به طور غیرمستقیم بر سایر بازارها تاثیرگذار بوده است. افزایش نرخ ارز معمولا به عنوان محرک روانی برای رشد قیمت داراییهایی مانند طلا و سهام عمل میکند. از سوی دیگر، تثبیت نسبی دلار در محدوده فعلی باعث شده ریسک ارزی برای فعالان اقتصادی کاهش یابد و بخشی از نقدینگی از بازار ارز به سمت بازار سرمایه حرکت کند.

تفاوت رفتار و منطق سرمایهگذاران

نمودار بازدهی داراییها تا ۱۱ آبان نشان میدهد که سرمایهگذاران در سال جاری با سه گروه اصلی بازار روبهرو بودهاند: اول بازار طلا که در صدر قرار دارد و از ترکیب رشد دلار و بهای اونس طلا تغذیه میشود. دوم بازار سرمایه که از نوسانات سیاسی و اقتصادی تاثیر میگیرد و هرچند پرریسکتر است، اما همچنان جذابیت خود را حفظ کرده است و نهایتا بازار ارز که رشد ملایمی داشته و نقش پایهای در هدایت سایر بازارها ایفا میکند. این تفکیک رفتاری نشان میدهد سرمایهگذاران ایرانی در سال جاری به دنبال ترکیبی از حفظ ارزش دارایی و کسب بازدهی متناسب با ریسک بودهاند.

توازن شکننده در میان بازارها

مرور عملکرد بازارها تا یازدهم آبان ۱۴۰۴ حاکی از آن است که اقتصاد ایران همچنان در مرحلهای از توازن شکننده میان ریسک و بازده قرار دارد. رشد قابلتوجه طلا و سکه نشان میدهد که بخشی از سرمایهگذاران هنوز نسبت به ثبات اقتصادی و ارزی اطمینان کامل ندارند. در مقابل، بازگشت تدریجی شاخصهای بورس در هفتههای اخیر حاکی از افزایش اعتماد و کاهش هیجانهای سیاسی است.

اگر فضای سیاسی و اقتصادی کشور در ماههای آینده آرام باقی بماند، بازار سهام میتواند بخشی از جاماندگی خود نسبت به طلا را جبران کند. در غیر این صورت، تداوم رشد دلار یا افزایش نااطمینانیها ممکن است بار دیگر بازارهای کالایی را در موقعیت برتر قرار دهد. در مجموع، دادههای بازدهی تا ۱۱ آبان نشان میدهد که مسیر سرمایهگذاری در سال ۱۴۰۴ مسیری چندوجهی و مبتنی بر تحلیل دقیق ریسکها است؛ مسیری که در آن، طلا هنوز از نگاه سرمایهگذاران پناهگاه امن تلقی میشود، اما بورس نیز با کاهش سطح تنشها در حال بازیابی تدریجی اعتماد ازدسترفته خویش است.