بورس با نرخهای فعلی ارز تا کجا رشد میکند؟

علی فراقی، کارشناس بازار سرمایه گفت: در حال حاضر، شرایط بازار سرمایه و سایر بازارهای مالی نسبت به گذشته بهبود یافته و میتوان گفت که خوشبختانه از وضعیت گذشته که ریسکهای زیادی وجود داشت، فاصله گرفته است. این روند به صورت پلهپله پیش میرود و نشانههای دلگرمکنندهای در آن دیده میشود. یکی از نکات مثبت این است که بازار توانسته محدودههای از دسترفته پس از اتفاقات اردیبهشتماه را دوباره پس بگیرد و از ناحیه روانی مهمی عبور کند. هرچند هنوز تثبیت قدرتمندی بر روی این سطوح صورت نگرفته، اما شاخص کل توانسته از محدوده ۳میلیون و ۲۰۰ هزار واحد عبور کند و کفها و سقفهای بالاتری تشکیل دهد. در ادامه میتوان انتظار داشت بازار پس از یک اصلاح احتمالی، دوباره مسیر صعودی خود را دنبال کند.

البته مسیر حرکت بازار به شدت وابسته به سیاستگذاریهای اقتصادی، بهویژه سیاست پولی بانک مرکزی است. اگر سیاستهای پولی به سمت ثبات یا حتی کاهش فشار حرکت کنند، میتوان امید داشت که این روند صعودی تقویت شود. در مقابل، بازارهایی مانند طلا و ارز با شرایط متفاوتی روبهرو هستند. این بازارها پس از یک دوره رشد ممتد، وارد فاز رکودی و فرسایشی شدهاند و این روند احتمالا در ماههای آینده ادامه خواهد داشت؛ بهخصوص اگر اتفاق سیاسی یا اقتصادی خاصی رخ ندهد.

در داخل کشور نیز الگوی رکود نسبی در بازار ارز و طلا مشاهده میشود. با وجود رشدهای گذشته، احتمالا این دو بازار در مسیر فرسایشی باقی بمانند. در کنار آن، بازار سهام اکنون پتانسیل بیشتری برای رشد دارد؛ زیرا بسیاری از شرکتها پس از دورهای از رکود و فشار در صورتهای مالی و جریان نقدی، اکنون با توجه به ارزش داراییهای خود، فرصت جبران عقبماندگی را پیدا کردهاند. شرکتهای بزرگ و داراییمحور در ماههای اخیر عملکرد بهتری داشتهاند و سود مناسبی نصیب سهامداران خود کردهاند. فراقی در ادامه گفت: با توجه به این شرایط، بهنظر میرسد نیمه دوم سال میتواند برای بازار سهام متفاوت از نیمه اول باشد. از شهریورماه تاکنون نشانههای این تغییر قابل مشاهده است و میتوان انتظار داشت ادامه پیدا کند؛ هرچند اصلاحهای مقطعی نیز بخشی از مسیر خواهند بود. اگر ثبات سیاسی و اقتصادی موجود حفظ شود، حتی بدون وقوع اتفاقات مثبت بزرگ، بازار توانایی دارد مسیر رو به رشد خود را طی کند و بخشی از زیانهای گذشته را، بهخصوص در نمادهای بزرگ و متوسط جبران کند.

در این میان، احتمال دارد نمادهای کوچکتر که بیشتر بر توسعه و درآمدزایی آتی تکیه دارند و از داراییهای کمتری برخوردارند، همچنان از نظر بازدهی عقب بمانند.

از سوی دیگر، شاخص کل میتواند عملکرد بهتری از شاخص هموزن داشته باشد، زیرا شرکتهای بزرگ تاثیرگذار در آن، همچنان ظرفیت رشد بالاتری دارند و عقبماندگی خود را جبران میکنند. همچنین خروج تدریجی نقدینگی از صندوقهای درآمد ثابت و ورود آن به بازار سهام نشانه دیگری از تغییر انتظارات و بهبود شرایط بازار است.

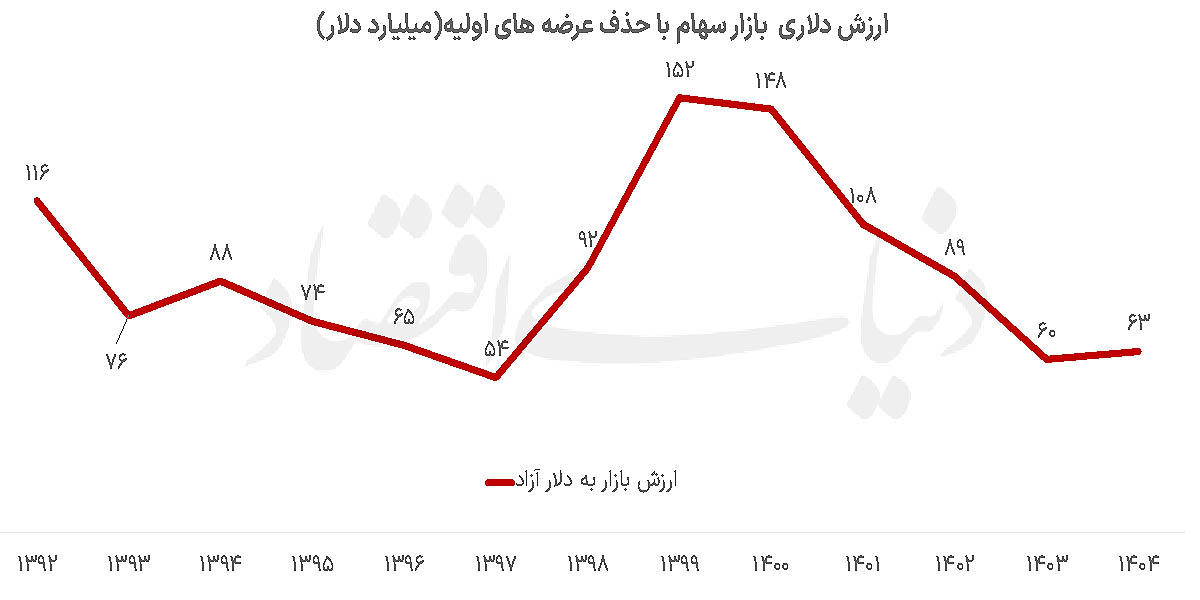

علی اسکینی، کارشناس بازار سرمایه به ارزیابی وضعیت دلاری بازار سهام پرداخت: ارزش فعلی بازار سرمایه حدود ۱۰۰میلیارد دلار است. در صورتی که عرضههای اولیهای که از سال 92 وارد بازار سهام شدند را حذف کنیم، این ارزش بازار به 60میلیارد دلار میرسد. زمانی که این مقدار با روند تاریخی مقایسه میشود، با توجه به اینکه میانگین ارزش بازار در دورههای مختلف حدود ۱۵۰میلیارد دلار بوده و با حذف ارزش عرضههای اولیه، معمولا بین ۸۰ تا ۱۰۰میلیارد دلار در نوسان بوده است، بنابراین در مقایسه تاریخی، میتوان گفت بازار همچنان از میانگین ارزش واقعی خود عقب است.

متغیر مهم دیگر که باید در کنار ارزش دلاری مورد بررسی قرار گیرد، سود دلاری شرکتها است. سود دلاری شرکتهای بازار سرمایه که در اواخر دهه ۹۰ و اوایل دهه ۱۴۰۰معادل 25 تا 30میلیارد دلار بوده است اما در یکی، دو سال اخیر، افت حاشیه سود شرکتها مشاهده میشود و به ۱۵ تا ۱۶میلیارد دلار رسیده بود که نسبت به گذشته کاهش یافته است. علت این افت را میتوان در چند عامل کلیدی جستوجو کرد. یکی از مهمترین دلایل، رانت ارزی ناشی از اختلاف نرخ ارز آزاد و ارز تسعیر شرکتها است؛ اختلافی که در سالهای اخیر تاثیر قابلتوجهی بر سود شرکتها داشته است. پیش از سال 1400، میانگین این اختلاف در محدوده ۱۵ تا ۲۰ درصد بود، اما اخیرا این میانگین به 35 تا 40 درصد میرسد و در مقاطعی به بالای 50 درصد میرسد. همچنین نرخ بهره بالا، هزینه تامین مالی را افزایش داده است.

در کنار آن، ناترازی انرژی و تاثیر مستقیم آن بر تولید شرکتها موضوع مهم دیگری است. علاوه بر محدودیت تامین انرژی، افزایش قیمت انرژی نیز فشار مضاعفی ایجاد کرده است. قیمت انرژی بهصورت دلاری نسبت به سالهای پایانی دهه ۹۰ حدود پنج تا شش برابر رشد کرده است. همچنین تحریمها، افزایش نرخ مالیات شرکتها، حذف برخی معافیتهای مالیاتی و عوارض صادراتی در سالهای اخیر، همگی حاشیه سود و توان رقابتی بنگاهها را کاهش دادهاند. از طرف دیگر، قیمتگذاری دستوری بهویژه در صنایع داخلی باعث شده قیمت محصولات این صنایع در مقایسه با گذشته پایینتر بماند و سودآوری واقعی آنها تحت فشار قرار گیرد. مجموع این عوامل موجب شده ارزش دلاری بازار و نسبتهای مالی مانند P/E نسبت به دورههای تاریخی کاهش یابد. با این حال، در ماههای اخیر برخی نشانههای مثبت نمایان شده است.

راهاندازی تالار دوم ارزی و احتمال حذف تدریجی رانت ارزی، کاهش تدریجی سختگیریهای دولت در حوزه قیمتگذاری و سیگنالهایی مبنی بر بازنگری در نرخ انرژی صنایع، باعث شکلگیری امیدواری نسبت به بهبود شرایط بازار شده است. هرچند هنوز تا رسیدن به نسبتهای تاریخی فاصله داریم، اما در صورت تداوم این روندهای مثبت میتوان انتظار داشت بازار سرمایه دوباره مسیر رشد پایدار و منطقی خود را دنبال کند.