جریان ورود و خروج پول حقیقی در صندوقهای طلا در سال ۱۴۰۴ بررسی شد

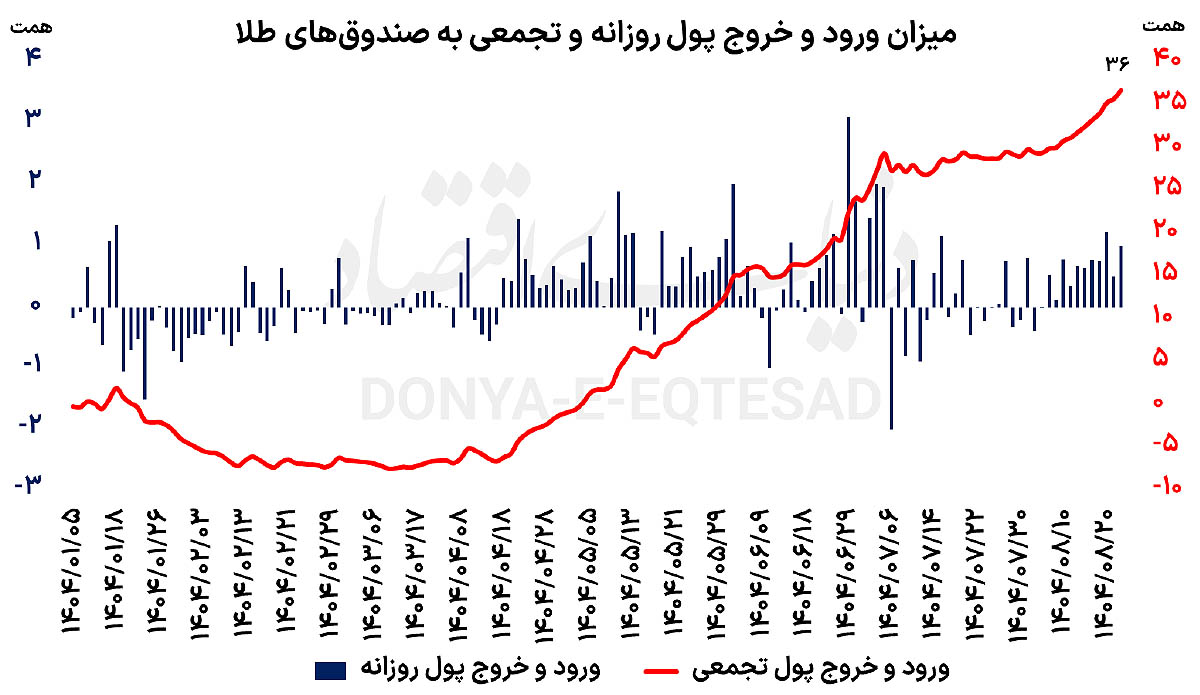

ورود ۳۶ همت پول حقیقی به صندوقهای طلا

این در حالی است که در ابتدای سال جاری، وضعیت کاملا متفاوتی در جریان پول حقیقی مشاهده میشد. تا دهم خردادماه، صندوقهای طلا در مجموع شاهد خروج ۷هزار و ۴۵۷میلیارد تومان پول حقیقی بودند. اما از آن تاریخ به بعد، ورق بهکلی برگشت و ۴۴همت پول حقیقی به سمت این صندوقها سرازیر شد؛ اتفاقی که نه تنها خروجهای پیشین را جبران کرد، بلکه در نهایت منجر به ثبت ورودی خالص ۳۶همتی در کل سال جاری تا زمان نگارش این گزارش شد. در حال حاضر ۲۸ صندوق طلا در بازار سرمایه فعالاند که بخش عمده منابع آنها در گواهیهای سپرده شمش و سکه طلا سرمایهگذاری میشود. رشد مقبول این صندوقها در ماههای اخیر، نشانهای از بازگشت اعتماد به ابزارهای مالی مبتنی بر طلا و همچنین افزایش تمایل سرمایهگذاران خرد به سرمایهگذاری غیرمستقیم در بازار داراییهای واقعی است.

تاثیر جنگ ۱۲روزه و نقطهعطف پس از آن

صندوقهای طلا در دوران جنگ تحمیلی ۱۲روزه، مشابه بازار سهام، برای دو هفته در حالت تعطیلی قرار داشتند. اما پس از پایان آن دوره، تحولات قابلتوجهی در جریان نقدینگی این صندوقها رقم خورد. بر اساس دادهها، پس از جنگ، بیش از ۴۲هزار و ۸۱۸میلیارد تومان پول حقیقی وارد صندوقهای طلا شده است. به عبارتی، جنگ ۱۲روزه به عنوان یک نقطهعطف در روند معاملات این صندوقها عمل کرد؛ زیرا پس از بازگشایی بازارها، جریان سرمایههای خرد با شدت بیشتری به سمت ابزارهای غیرمستقیم طلا روانه شد.

این رفتار نشان داد که در شرایط افزایش نااطمینانی، سرمایهگذاران ترجیح میدهند از مسیر صندوقهای طلا در برابر تورم و ریسکهای ارزی محافظت کنند؛ تا آن که به صورت مستقیم وارد بازار فیزیکی طلا شوند. این تغییر الگو از خرید سکه و طلای فیزیکی به خرید واحدهای صندوقهای طلا، از منظر سیاستگذاری اقتصادی نیز دارای اهمیت است؛ چرا که مانع از شکلگیری شوکهای قیمتی ناگهانی در بازار فیزیکی و التهاب تقاضا در معاملات خرد میشود.

نقش صندوقها در مهار نوسانات بازار فیزیکی

یکی از نکات کلیدی در تحلیل رشد صندوقهای طلا، اثر آنها بر تعادل بازار فیزیکی طلا است. اگر این صندوقها طی ماههای اخیر توان جذب سرمایههای خرد را نداشتند، بخش قابلتوجهی از نقدینگی ۳۶همتی به بازار فیزیکی سرازیر میشد. نتیجه چنین جریانی، افزایش محسوس نوسانات قیمتی، رشد حباب سکه و بیثباتی در معاملات خرد بازار طلا بود. در مقابل، وجود صندوقهای طلا به عنوان ابزارهای مالی شفاف، قابل معامله و تحت نظارت سازمان بورس، موجب شد تقاضای سرمایهگذاری در طلا در قالبی کنترلشده و رسمی مدیریت شود. این سازوکار علاوه بر کاستن از فشار بر بازار فیزیکی، امکان ورود و خروج نقدینگی را بدون نیاز به جابهجایی فیزیکی طلا فراهم کرد؛ عاملی که به افزایش نقدشوندگی بازار سرمایه و ثبات بیشتر قیمتها کمک شایانی کرد.

اثر رشد طلای جهانی و دلار بر عملکرد صندوقها

در کنار عوامل داخلی، تحولات بیرونی نیز نقش تعیینکنندهای در رونق اخیر صندوقهای طلا داشته است. از ابتدای سال جاری، رشد نسبی بهای اونس جهانی طلا در کنار افزایش نرخ دلار در بازار آزاد، دو موتور محرک اصلی برای رشد قیمت طلا در داخل کشور بودهاند. در چنین شرایطی، صندوقهای طلا که مستقیما از تغییرات قیمت گواهیهای سکه و شمش اثر میپذیرند، عملکردی مثبت از خود نشان دادند. این بازدهی مثبت، ضمن جبران بخشی از زیانهای سال گذشته برای برخی سرمایهگذاران، موجب شد اعتماد عمومی نسبت به این ابزارها تقویت شود. در واقع، بازدهی بالای صندوقهای طلا در دوره رشد دلار و اونس، سرمایهگذاران خرد را متقاعد کرد که میتوانند بدون نیاز به خرید فیزیکی سکه، از منافع رشد بازار طلا بهرهمند شوند.

جذب سرمایههای خرد

ویژگی مهم صندوقهای طلا آن است که با حداقل سرمایه ممکن نیز میتوان در آنها سرمایهگذاری کرد. در نتیجه، این صندوقها به یکی از جذابترین مقاصد سرمایههای خرد تبدیل شدهاند.

دادههای امسال نیز مؤید همین نکته است: ورود ۳۶همت پول حقیقی عمدتا از سوی سرمایهگذاران حقیقی کوچک انجام شده است، نه بازیگران حقوقی یا نهادهای بزرگ. این روند، از منظر سیاستگذاری مالی، نشانهای مثبت از توسعه فرهنگ سرمایهگذاری غیرمستقیم در کشور است.

در شرایطی که بازار سهام در ماههای ابتدایی سال با رکود نسبی روبهرو بود، عملکرد مثبت صندوقهای طلا توانست بخشی از نقدینگی سرگردان را در بازار سرمایه حفظ کند و مانع خروج آن به بازارهای غیرمولد شود. نگاهی به عملکرد سال گذشته نیز مؤید استمرار جذابیت این صندوقها است.

در سال ۱۴۰۳، در مجموع ۵۰ همت پول حقیقی وارد صندوقهای طلا شده بود؛ رقمی که امسال، با توجه به شرایط ارزی و تورمی کشور، بهراحتی میتواند تکرار یا حتی از آن عبور کند. این موضوع نشان میدهد که صندوقهای طلا توانستهاند در جایگاه ابزاری کارآمد برای حفظ ارزش داراییهای خرد تثبیت شوند.

ثبات بازار از مسیر صندوقها

در مجموع، تجربه سال جاری نشان داد که صندوقهای طلا نقشی دوگانه در اقتصاد ایفا میکنند: از یکسو بهعنوان پناهگاه امن سرمایههای خرد در برابر تورم و از سوی دیگر، به عنوان ضربهگیر نوسانات بازار فیزیکی طلا عمل میکنند. ورود خالص ۳۶همت پول حقیقی تا ۲۰ آبان ۱۴۰۴، پس از خروج 7هزار و 500میلیارد تومانی ابتدای سال، حاکی از بازگشت اعتماد و رشد بلوغ سرمایهگذاران در استفاده از ابزارهای غیرمستقیم است.

اگر این صندوقها نبودند، بخش قابلتوجهی از نقدینگی به بازار فیزیکی طلا هجوم میبرد و بیثباتی بیشتری در قیمت سکه و طلای داخلی ایجاد میکرد. اما وجود این ابزارها، نهتنها مانع بروز آن التهابات شد، بلکه موجب شد سرمایههای خرد در قالبی رسمی، شفاف و قابل ردیابی در بازار سرمایه جریان یابد.

به نظر میرسد با تداوم رشد نرخ دلار و اونس جهانی، صندوقهای طلا همچنان یکی از گزینههای اصلی سرمایهگذاران در ماههای آینده باقی بمانند. با این حال، پایداری این روند، نیازمند مدیریت دقیق نوسانات ارزی و حفظ شفافیت در بازار گواهیهای سکه و شمش است تا این مسیر جذب سرمایههای خرد، همچنان به سود ثبات اقتصاد کلان کشور ادامه یابد.