سکه و دلار دوباره صعودی شدند؛

صندوقهای طلا در اوج تاریخی

شاخص کل محدوده ۳.۱میلیون واحد را از دست داد

عاطفه چوپان: تنها ۹۰ دقیقه کافی بود تا شاخص کل در دادوستدهای روز گذشته محدوده 3.1میلیون واحدی را از دست بدهد. اما این اتفاق به معنای شکست کامل نماگرها نبود. بورس در ساعات ابتدایی معاملات روز گذشته با افت نسبی و عقبنشینی از سطوح روانی مهم همراه شد، اما در نیمه دوم، افزایش تقاضا ورق را برگرداند. در نهایت شاخصها توانستند بخشی از افت اولیه را جبران کنند و بازار با نوسان در محدوده صفر تابلو، در سطحی بهتر از میانه روز به کار خود پایان داد.

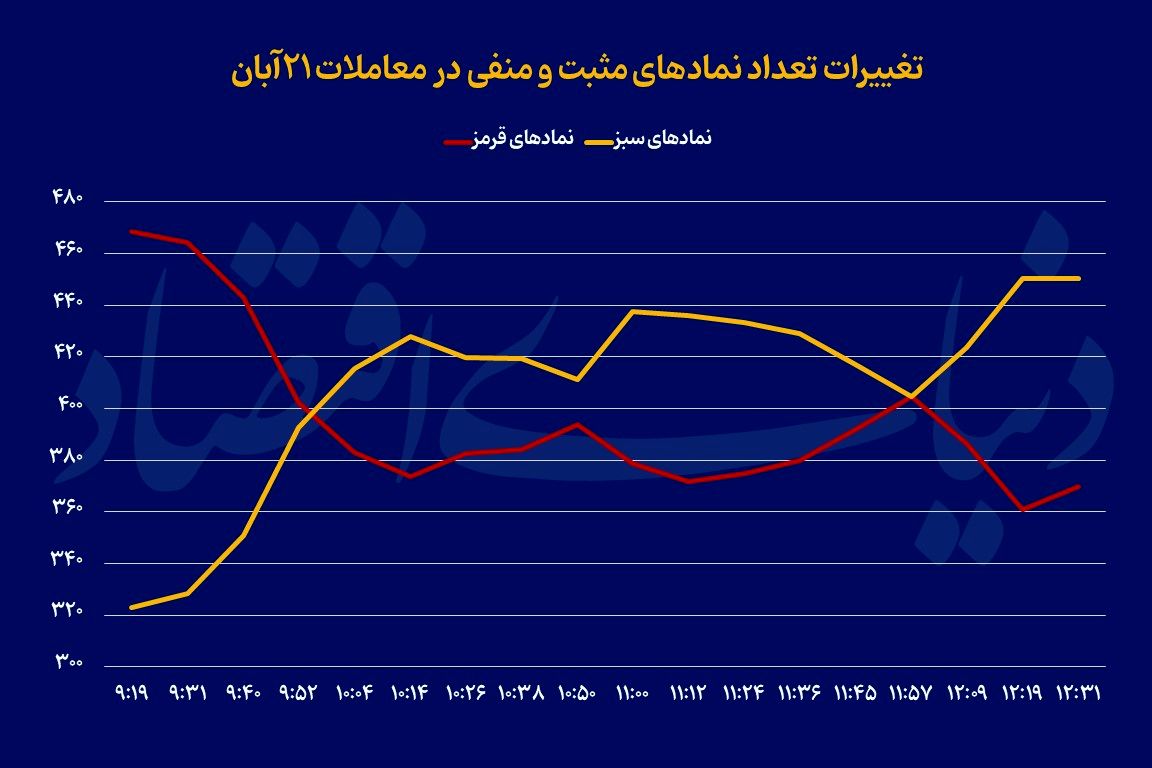

نکته مهم در هفتهای که شاخصهای بورسی چهار روز پیاپی با رنگ قرمز تابلو همراه بودند، نه افت ظاهری بازار بلکه رفتار متفاوت معاملهگران بود. در این دوره، برخلاف دورههای پیش که صفهای فروش قفل میشد و خروج نقدینگی شدت میگرفت، شاهد تعادل نسبی در دادوستدها و جمعآوری سریع صفهای فروش بودیم. بسیاری از نمادها که در ابتدای روز با فشار عرضه مواجه میشدند، تا پایان همان روز یا نهایتا روز بعد به تعادل میرسیدند. این رفتار نشان میدهد که ترس از فروش هیجانی کاهش یافته و سرمایهگذاران دیگر نگران گرفتار شدن در صفهای فروش طولانی نیستند. به بیان دیگر، بازار در حال بازیابی تدریجی اعتماد ازدسترفته ماههای گذشته است؛ اعتمادی که هرچند شکننده و محتاطانه بازگشته، اما میتواند مقدمهای برای بازگشت جریان نقدینگی و شکلگیری روندی باثباتتر در معاملات هفتههای آینده باشد.

آنچه در بازار چهارشنبه گذشت

دادوستدهای روز گذشته برای شاخصهای بورسی با نوسان در محدوده صفر تابلو سپری شد. در ابتدای معاملات، شاخص کل که محدوده 3.1میلیون واحد را از دست داد، تحت فشار عرضهها قرار گرفت و فضای بازار برای لحظاتی منفی شد. اما از نیمه دوم بازار، با ورود تقاضا در گروههای بزرگ و شاخصساز، ورق معاملات برگشت و شاخصها توانستند بخشی از افت اولیه را جبران کنند.

در پایان روز، شاخص کل با افت 0.26درصدی در سطح سهمیلیون و ۹۸ هزار واحد ایستاد و شاخص هموزن نیز با کاهش جزئی 0.01 درصدی به محدودهی ۹۰۳ هزار واحد رسید. این در حالی بود که هموزنها در میانه روز تا سطح ۹۰۲ هزار واحد نیز عقبنشینی کرده بودند. به این ترتیب، هفتهای که تنها یک روز سبز برای بازار داشت، در نهایت با افت 3.25 درصدی شاخص کل و کاهش ۲ درصدی شاخص هموزن به پایان رسید.

در جزئیات معاملات روز چهارشنبه، ۵۷ درصد از نمادها موفق شدند کار خود را در محدوده مثبت تابلو به پایان برسانند؛ هرچند در نیمههای بازار، کفه ترازو برای مدتی به سود فروشندگان سنگینتر شده بود. در نهایت اما ۴۶۰ نماد در محدوده سبز بسته شدند. تعداد صفهای خرید نیز به ۹۵ نماد رسید و از ۸۱ صف فروش پیشی گرفت؛ اتفاقی که از افزایش اعتماد و حضور خریداران تازهنفس در بازار حکایت دارد.

در مجموع، ۹۷ نماد توانستند در جریان معاملات از محدوده منفی به مثبت تابلو بازگردند؛ حرکتی که عمدتا از میانه روز و با افزایش تقاضا در نمادهای کوچک و میانوزن آغاز شد. ارزش سفارشهای خرید در پایان روز به هزار و ۱۹۳میلیارد تومان رسید که ۶۳۳میلیارد تومان بیشتر از ارزش سفارشهای فروش بود. این اختلاف نشان میدهد که نقدینگی هنوز در بازار حضور دارد و اگرچه شاخصها در مسیر نزولی حرکت کردهاند، اما جریان پول از بازار خارج نشده است.

بر همین اساس میتوان گفت که حتی در صورت تداوم فشار فروش در ابتدای هفته آینده، بازار ظرفیت حفظ تعادل نسبی را خواهد داشت. افزایش تدریجی تقاضا در روزهای اخیر، جمعشدن سریع صفهای فروش و رشد تعداد نمادهای مثبت، همگی نشانههایی از بازار در حال ترمیم است؛ بازاری که هرچند هنوز فاصله زیادی تا رونق پایدار دارد، اما نشانههای اولیه بازگشت اعتماد را میتوان در رفتار خریداران آن مشاهده کرد.

تحلیل جریان نقدینگی در هفتهای کمرمق

در آخرین روز معاملاتی هفته، ارزش معاملات خرد سهام به رقم ۸هزار و ۴۴۰میلیارد تومان رسید که نسبت به روز قبل 0.18 درصد کاهش را نشان میدهد. هرچند افت مذکور چندان شدید نیست، اما در کنار کاهش محسوس میانگین هفتگی ارزش معاملات، تصویری از افت اشتیاق معاملهگران حقیقی به دادوستد را ترسیم میکند. در مجموع طی هفتهای که گذشت، ۵هزار و ۳۶۴میلیارد تومان خروج پول حقیقی از بازار ثبت شد که بخش قابلتوجهی از آن در روزهای میانی هفته رقم خورد.

میانگین ارزش معاملات خرد در این هفته نیز به ۹هزار و ۳۴۰میلیارد تومان رسید؛ سطحی که نسبت به هفته پیش از آن بیش از ۳۲ درصد کاهش یافته و نشاندهنده افت محسوس دمای معاملات است. این کاهش، در شرایطی رخ داد که شاخصها بیشتر روزهای هفته را در محدوده منفی سپری کردند، با این حال رفتار متعادل خریداران در جمعآوری صفهای فروش مانع از تشدید فضای رکودی شد.

در بین صنایع، گروه سیمانیها با ثبت ۳۲میلیارد تومان ورود پول حقیقی برای دومین روز متوالی در صدر فهرست صنایع مورد اقبال سرمایهگذاران قرار گرفتند؛ موضوعی که میتواند به چشمانداز مثبت در بخش ساختوساز و افزایش نرخ محصولات این گروه مرتبط باشد. پس از آن، تامین سرمایهها، محصولات فلزی و داروییها نیز در زمره صنایع با ورود نقدینگی قرار داشتند.

در مقابل، صنایع بزرگ و شاخصساز همچون سرمایهگذاریها، شیمیاییها و فلزات اساسی در صف خروج سرمایه قرار گرفتند؛ بهطوریکه صنعت سرمایهگذاری با ۲۱۴میلیارد تومان خروج پول حقیقی بیشترین سهم را از این روند داشت و پس از آن، محصولات شیمیایی با ۱۷۷میلیارد تومان و فلزات اساسی با ۱۶۹میلیارد تومان در رتبههای بعدی قرار گرفتند.

در بخش صندوقهای سرمایهگذاری نیز تحرکات قابلتوجهی مشاهده شد. صندوقهای مبتنی بر طلا و سکه تحتتاثیر افزایش نرخ ارز در بازار آزاد، شاهد ورود بیش از 500 میلیارد تومان نقدینگی حقیقی بودند و در صدر گروههای جذاب برای سرمایهگذاران قرار گرفتند. پس از آن، صندوقهای مختلط نیز با ۱۴میلیارد تومان ورود پول جایگاه دوم را به خود اختصاص دادند.

در سمت مقابل، صندوقهای سهامی با ۱۵۴میلیارد تومان خروج پول در صدر گروههای کماقبال قرار داشتند و پس از آن صندوقهای بخشی (۴۳میلیارد تومان) و اهرمی (۲۲میلیارد تومان) نیز شاهد ادامه روند خروج سرمایه بودند.

این الگوی پراکنده جریان نقدینگی، بازتابی از افزایش احتیاط در میان سرمایهگذاران حقیقی است؛ احتیاطی که در کنار فشار ناشی از خروج نقدینگی از بازار سهام و حرکت بخشی از آن به سمت داراییهای دلاری و طلا، میتواند بر فضای کلی معاملات در هفته آینده نیز سایه بیندازد.

بازار در فاز انتظار و تعادل

بهنام علیخانی، تحلیلگر بازار سرمایه گفت: «در هفتهای که گذشت، بورس تهران یکی از پرتنشترین و در عین حال امیدبخشترین مقاطع اخیر خود را تجربه کرد. رفتار بازار در طول هفته ترکیبی از هیجان، احتیاط و انتظار بود؛ معاملهگران در ابتدای هفته عمدتا در سمت عرضه فعال بودند، اما در روزهای پایانی نشانههایی از بازگشت تقاضا و تعدیل جو منفی دیده شد. پایان معاملات روز چهارشنبه نیز گویای همین تغییر فضا بود؛ بسیاری از نمادها که تا اواسط روز در محدوده منفی معامله میشدند، در دقایق پایانی به سمت مثبت چرخیدند و این موضوع به نوعی نفس تازهای برای بازار تلقی شد.»

وی ادامه داد: «فضای کلی اقتصاد و متغیرهای بیرونی نیز نقش قابلتوجهی در رفتار بازار داشتند. نوسانات نرخ ارز نیما در کانال ۷۰ هزار تومان، تغییرات بازار طلا و سیگنالهای متناقض از سیاستگذاری اقتصادی باعث شدند فعالان بازار با احتیاط بیشتری عمل کنند. در چنین شرایطی، نقدینگی حقیقیها کاهش یافت و خروج پول از صندوقها و سهام بزرگ ادامه داشت. کاهش ارزش معاملات خرد و غیبت سرمایهگذاران جدید نیز این روند را تشدید کرد.»

این تحلیلگر گفت: «از نظر ترکیب گروهها، بازار چهرهای دوگانه داشت. در گروه فلزات اساسی که معمولا دماسنجی از شرایط کلان اقتصادی محسوب میشود، فشار عرضه بیشتر از تقاضا بود. افت بهای جهانی فلزات و تداوم رکود نسبی در بازارهای صادراتی باعث شد نمادهای این گروه عمدتا در محدوده منفی معامله شوند. با این حال، برخی شرکتهای صادراتمحور با نرخ فروش دلاری بهتر و گزارشهای ماهانه مطلوبتر، در انتهای هفته مورد توجه مجدد قرار گرفتند.»

علیخانی ادامه داد: «در گروه پالایشی نیز وضعیت مشابهی حاکم بود. نگرانی از تغییر فرمول قیمتگذاری فرآوردهها، افزایش نرخ ارز نیمایی و ابهام در میزان سود تسعیر ارز، باعث شد معاملهگران نسبت به آینده این گروه محتاط باشند. با وجود افتهای اولیه، در پایان هفته نشانههایی از بازگشت تقاضا در برخی نمادهای بزرگ پالایشی دیده شد، هرچند هنوز نمیتوان از آغاز یک روند صعودی سخن گفت.»

این تحلیلگر عنوان کرد: «بانکیها و مالیها هم هفتهای نسبتا پرنوسان را پشت سر گذاشتند. از یکسو، خبرهایی درباره افزایش سرمایه برخی بانکها و تعدیل مثبت سودآوری، امیدهایی در بین سهامداران ایجاد کرد، اما از سوی دیگر، نرخهای بالای سود سپرده و کاهش جریان نقد در بازار سرمایه، جذابیت سهام بانکی را محدود کرد. در مجموع، گروه بانکی در محدوده تعادلی قرار گرفت و به نظر میرسد این روند آرام در هفته آینده نیز ادامه پیدا کند.»

این تحلیلگر بیان کرد: «در میان گروههای کوچکتر، خودروییها همچنان زیر سایه ابهامات مدیریتی و ساختاری در خودروسازان اصلی درجا زدند. اخبار مربوط به واگذاری بلوک سهام دولت در شرکتهای خودروسازی، هر بار امید کوتاهمدتی در بازار ایجاد میکند، اما نبود تصمیمات قطعی باعث شده سرمایهگذاران این گروه بیشتر نقش نوسانگیر داشته باشند. گروه ساختمانی و انبوهسازی نیز از رشد نرخ دلار نیمایی تا حدی منتفع شد، ولی حجم معاملات پایین نشان میدهد هنوز انگیزه کافی برای رشد پایدار در این بخش وجود ندارد.»

علیخانی گفت: «در بخش پتروشیمیها وضعیت تا حدودی بهتر بود. رشد نرخ جهانی نفت و برخی گزارشهای مثبت از فروش محصولات صادراتی موجب شد نمادهای بزرگ این گروه در پایان هفته متعادلتر شوند. با این حال، چالش اصلی پتروشیمیها همچنان نرخ خوراک و نحوه تسعیر ارز صادراتی است که در صورت تغییر سیاست، میتواند مسیر این گروه را در ماههای آینده مشخص کند.»

برای هفته آینده، علیخانی معتقد است بازار با شیب ملایمتری از تعادل همراه خواهد بود. او توضیح داد: «به نظر میرسد فاز اصلاحی به پایان خود نزدیک شده و شاخص در محدوده فعلی به دنبال تثبیت است. بازگشت پرقدرت بازار تنها در صورتی رخ میدهد که چند عامل همزمان فعال شود: بازگشت ورود پول حقیقی، بهبود حجم معاملات و ایجاد سیگنال مثبت از سوی دولت یا شرکتهای بزرگ بورسی. در غیر این صورت، روند فعلی احتمالا با نوسان محدود و بدون جهت مشخص ادامه پیدا میکند.»

وی اضافه کرد: «با در نظر گرفتن ترکیب فعلی بازار، گروههای کامودیتیمحور در صورت ثبات نرخ ارز و رشد قیمتهای جهانی میتوانند دوباره به مدار صعودی بازگردند. پتروشیمیها و فلزات در اولویت بازگشت خواهند بود. در سوی دیگر، بانکها و بیمهها اگر بتوانند از وضعیت فعلی نرخ بهره و مقررات سختگیرانه عبور کنند، میتوانند نقش تعدیلکننده در شاخص داشته باشند. برای سهامداران بلندمدت، اکنون زمان مناسبی برای بازبینی پرتفوی و تمرکز بر شرکتهایی است که سودآوری دلاری، بدهی پایین و صادرات پایدار دارند.»

در پایان علیخانی گفت: «بورس تهران در هفته جاری اگرچه تحت فشار اصلاح قرار گرفت، اما نشانههایی از تعادل و بازگشت آرام اعتماد را نیز بروز داد. این وضعیت را میتوان نوعی استراحت بازار پیش از تصمیمگیری جدید دانست. بازار فعلا چشم به ثبات نرخ ارز، بودجه سال آینده و سیاستهای پولی، شایعات در خصوص گرانی بنزین و عرضه ارز حاصل از صادرات شرکتها در تالار دوم دوخته است. در صورت آرام شدن فضای اقتصاد کلان و بازگشت نسبی نقدینگی، احتمال دارد هفته آینده آغاز دورهای از نوسان مثبت و تدریجی باشد؛ دورهای که شاید سرآغاز حرکت جدیدی در مسیر بلندمدت بورس تهران باشد.»

خروج دلار از منطقه امن