چرا مرکز ثقل سرمایهگذاری از بورس به طلا منتقل شد؟

ردپای بازدهی در تغییر الگوی سرمایهگذاری

عملکرد بازار طلا

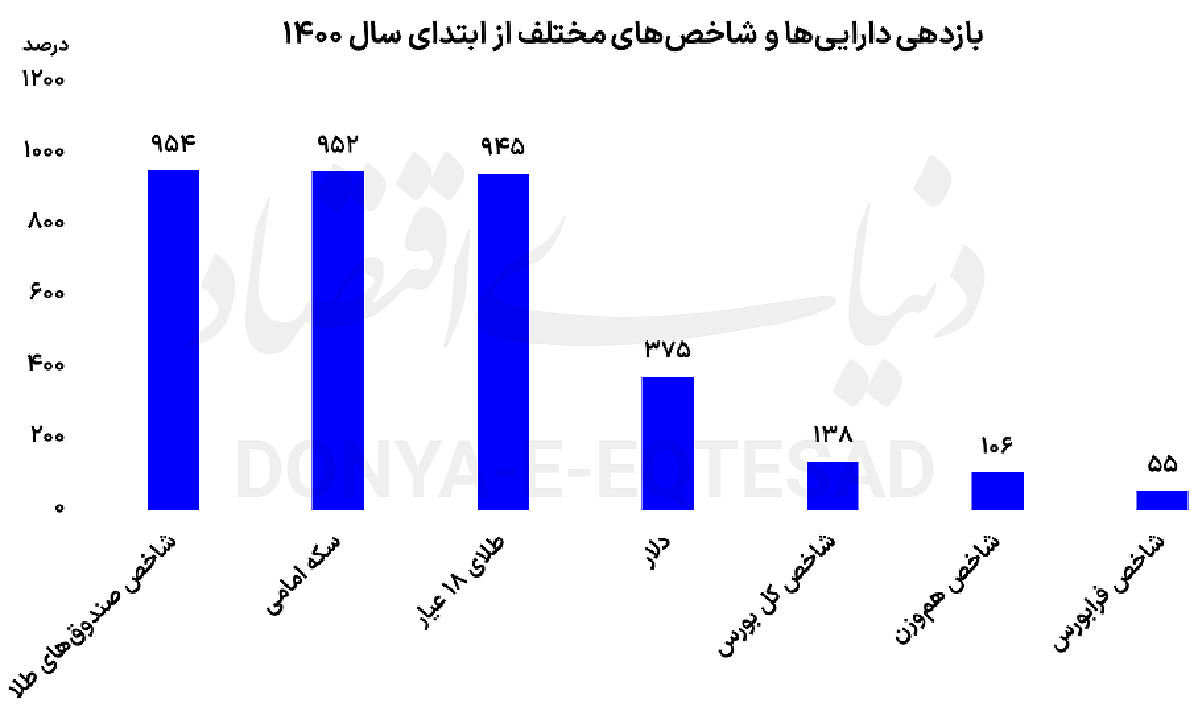

در میان گزینههای سرمایهگذاری، شاخص صندوقهای طلا با رشد ۹۵۴ درصدی، بالاترین بازدهی را طی این دوره ثبت کرده است؛ پس از آن، سکه امامی با رشد ۹۵۲درصدی قرار دارد؛ اختلافی بسیار اندک که ماهیت مشترک این دو دارایی را نشان میدهد. دلیل همسویی این بازدهی، ترکیب پرتفوی صندوقهای طلا است که بخش عمدهای از آن به گواهیهای شمش و سکه اختصاص دارد. بنابراین طبیعی است که رفتار قیمتی این صندوقها با بازار فیزیکی طلا، به ویژه سکه امامی، همجهت باشد.

با این حال یک نکته مهم در دادهها کاملا برجسته است؛ صندوقهای طلا حتی از سکه و طلای ۱۸عیار نیز بازدهی بیشتری داشتهاند؛ موضوعی که پیام مهمی برای بازار سرمایه و سیاستگذاران دارد و نشان میدهد ابزارهای مالی جدید نه تنها در سهولت معاملات و کاهش هزینههای خریدوفروش مزیت دارند، بلکه در کسب بازدهی نیز توانستهاند از رقبای سنتی خود پیشی بگیرند. بر اساس آمار موجود، طلای ۱۸ عیار نیز در این بازه زمانی ۹۴۵ درصد رشد کرده است؛ رقمی که همچنان بسیار چشمگیر است اما اندکی پایینتر از صندوقهای طلا و سکه قرار میگیرد.

همین اختلاف اندک اما معنادار بین بازدهی طلای فیزیکی و صندوقها حاکی از آن است که بازارهای مالی با افزایش عمق، نقدشوندگی بالا و امکان آربیتراژ، توانستهاند کارآیی بیشتری در انتقال قیمتها ایجاد کنند. تجربه سالهای اخیر نشان میدهد سرمایهگذارانی که از ابزارهای نوین مبتنی بر طلا استفاده کردهاند، نهتنها در معرض ریسکهای نگهداری فیزیکی این فلز قرار نگرفتند بلکه در نهایت بازدهی بیشتری نیز کسب کردند.

اثر اونس و دلار بر بازار طلا

در کنار رفتار بازار داخلی، نباید از نقش محرکهای بیرونی و جهانی نیز غافل شد. جهش ۱۳۴ درصدی بهای اونس طلا در بازار جهانی طی این سالها، در کنار رشد ۳۷۵ درصدی نرخ دلار در بازار آزاد، دو نیروی تعیینکننده بودند که قیمتها را در بازار طلا و سکه به سطوح بیسابقهای هدایت کردند.

ترکیب این دو محرک نشان میدهد که نیروی فشار افزایشی قیمت طلا در ایران، نه تنها ناشی از افزایش ارزش ذاتی این دارایی در بازارهای جهانی بوده، بلکه در داخل نیز رشد پرشتاب نرخ ارز به عنوان ضریب تقویتکننده عمل کرده است. در چنین فضایی بدیهی است که داراییهای مبتنی بر طلا، بزرگترین مقصد سرمایهگذاری شوند، خصوصا برای خانوارهایی که تجربه تلخ کاهش ارزش پول ملی را در سالهای اخیر بارها و بارها لمس کردهاند.

بورس در قعر جدول

با وجود این تحولات، شاخصهای بورسی در پایینترین ردیفهای جدول بازدهی قرار گرفتهاند. از ابتدای سال ۱۴۰۰ تا امروز، شاخص کل بورس تنها ۱۳۸ درصد رشد کرده؛ رشدی که در مقایسه با جهشهای چند صد درصدی بازار طلا عملا ناچیز است. شاخص هموزن نیز با ۱۰۶ درصد افزایش، عملکرد ضعیفتری داشته که نشان میدهد نه تنها شرکتهای بزرگ بلکه کلیت بازار سهام در این دوره تحت فشار بوده است.

در فرابورس نیز شاخص کل تنها ۵۵ درصد رشد کرده؛ عددی که به خوبی نشاندهنده عمق رکود در بخش مهمی از بازار سرمایه است. علت این عقبماندگی را میتوان در دو محور اساسی تبیین کرد. نخست اینکه بازار سهام در سالهای ۱۳۹۸و ۱۳۹۹ جهشی فراتر از ظرفیتهای واقعی خود را تجربه کرد. ورود بیسابقه نقدینگی حقیقی، فضای خوشبینانه نسبت به آینده اقتصاد و محرکهای رسانهای و حمایتی موجب شد بسیاری از شرکتها با نسبتهای قیمتی غیرمنطقی معامله شوند.

تخلیه این حباب ابتدا در نیمه دوم ۱۳۹۹ آغاز شد و در سال ۱۴۰۰ نیز ادامه یافت و عملا بازدهی بورس را برای سالهای بعد محدود کرد. طبیعی بود که پس از چنین جهش و سقوطی، بازگشت اعتماد عمومی زمانبر باشد. دومین عامل، تنوع و شدت ریسکهای سیستماتیک در اقتصاد ایران طی این سالها است.

از ریسکهای سیاسی و تحریمی گرفته تا نااطمینانی درباره سیاستهای اقتصادی و حتی تغییرات بودجهای و مالیاتی، همگی فشار سنگینی بر بازار سهام وارد کردند. این ریسکها در حالی که محرکی برای رشد بازار طلا و داراییهای امن محسوب میشدند، برای بورس نقش بازدارنده ایفا کردند. بنابراین بخشی از شکاف بازدهی میان بورس و دیگر بازارها ناشی از همین تفاوت بنیادی در ماهیت ریسکپذیری داراییها است.

فقر آمار رسمی در بازار مسکن

نکته مهم دیگری که در تحلیل بازار داراییها باید به آن توجه کرد، عدم انتشار دادههای رسمی در خصوص بازار مسکن است. از زمان توقف انتشار گزارشهای قیمت مسکن توسط بانک مرکزی، عملا امکان محاسبه دقیق بازدهی این بازار در کنار سایر بازارها وجود ندارد. این موضوع از دو جهت اهمیت دارد: نخست این که مسکن همواره یکی از اصلیترین گزینههای سرمایهگذاری در ایران بوده و حذف آن از مقایسه آماری، تصویر ناقصی از رفتار سرمایهگذاران و بازدهی آنها ارائه میدهد. دوم این که نبود شفافیت آماری خود میتواند منجر به شکلگیری پیشبینیهای نادرست و تصمیمگیریهای غلط در بازار شود.

چرخش مرکز ثقل بازدهی به سمت داراییهای امن

در مجموع، بررسی رفتار بازارهای مالی طی این دوره نشان میدهد مرکز ثقل بازدهی به طور قاطع به سمت طلا و ابزارهای مبتنی بر آن جابهجا شده است. سرمایهگذاران خرد، به دلیل تجربههای تلخ گذشته در بازار سهام و افزایش نااطمینانی اقتصادی، تمایل بیشتری به داراییهای امن پیدا کردهاند. صندوقهای طلا نیز که ترکیبی از امنیت دارایی، سهولت خرید و فروش و نقدشوندگی بالا را ارائه میدهند، توانستهاند از این شرایط به بهترین شکل بهرهبرداری کنند و با ثبت بازدهی فراتر از بازار فیزیکی، جایگاه خود را در سبد سرمایهگذاری خانوارها تثبیت کنند.

بازار سهام برای بازگشت به مسیر رشد پایدار، بیش از هر چیز نیازمند ثبات سیاستگذاری، کاهش ریسکهای سیستماتیک و ترمیم اعتماد عمومی است. تجربه سالهای اخیر نشان داد در شرایطی که اقتصاد با امواج نااطمینانی مواجه است، بازارهای مبتنی بر داراییهای امن مانند طلا بهسرعت تبدیل به پناهگاه سرمایه میشوند و سایر بازارها را پشت سر میگذارند. آینده بازارها، به ویژه بورس، در گرو کاهش این نااطمینانیها و بازگشت فضای قابل پیشبینی به اقتصاد خواهد بود.