سرنوشت بازار سهام در آذرماه چه خواهد شد؟

سرآغاز نوسانهای بورس

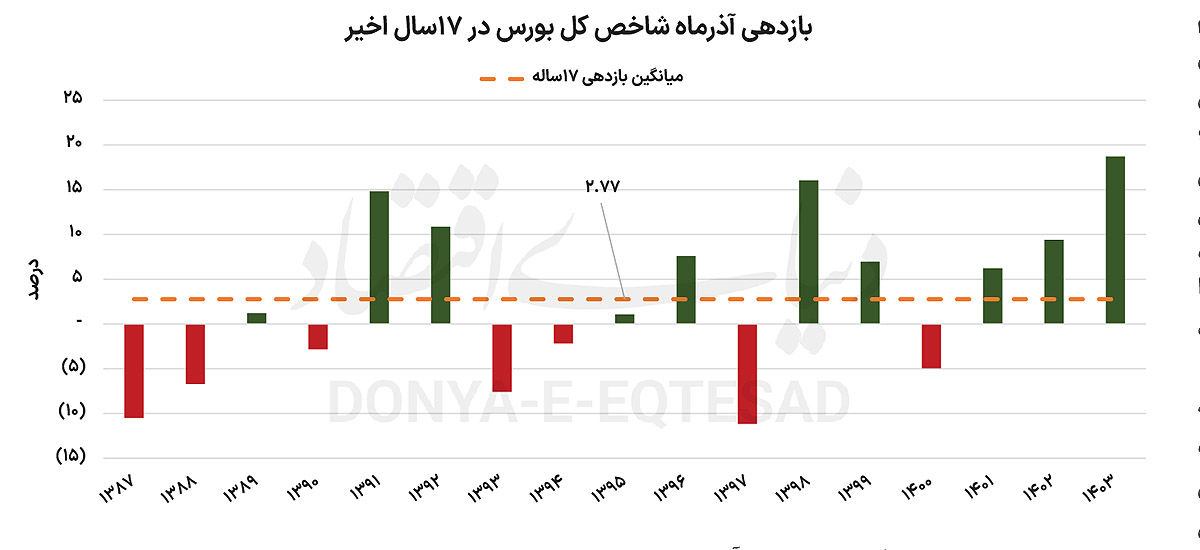

بررسی بازدهی آذرماه در ۱۷ سال گذشته نشان میدهد که بازار در این ماه میانگین بازدهی حدود ۳ درصد را تجربه کرده است، اما این میانگین همواره، بسیاری از فراز و فرودهای شدید این دوره را پنهان میکند. از بازدهیهای منفی سنگین تا جهشهای دو رقمی مثبت، همه در این ۱۷سال به چشم میخورد؛ واقعیتی که نشان میدهد آذرماه همانقدر که میتواند فرصتساز باشد، میتواند دورهای پرریسک نیز تلقی شود.

آذر پرالتهاب

برای درک اهمیت آذرماه باید به این نکته توجه کرد که بازار سهام ایران معمولا در پاییز با نوعی احتیاط همراه است. مهرماه و آبان اغلب دورههایی هستند که سرمایهگذاران تحلیلهای جدیدی از عملکرد ششماهه شرکتها انجام میدهند، نرخ ارز وارد مسیرهای جدیدی میشود، گزارشهای اقتصادی جهانی بر صنایع کامودیتیمحور اثر میگذارند و اخبار سیاسی داخلی و خارجی نیز آرامآرام جهتگیری زمستان را مشخص میکند. آذرماه نقطهای است که این مجموعه عوامل به مرحله تصمیمسازی میرسند و بازار واکنشی معتبر به آنها نشان میدهد.

اگر روند پاییز منفی باشد، آذرماه اغلب محل جبران بخشی از این افت است و اگر روند پاییز مثبت باشد، آذر میتواند دورهای برای استراحت یا اصلاح کوتاهمدت باشد. همین رفتار دوگانه باعث شده آذرماه همواره یکی از ماههای سنجش رفتار بازار تلقی شود؛ نقطهای که انگیزههای سفتهبازانه اثرگذاری بیشتری پیدا میکنند.

یکی از مهمترین عوامل اثرگذار بر بازار در آذرماه، موضوع بودجه سال بعد است. انتشار لایحه بودجه معمولا در آذر و اوایل زمستان اتفاق میافتد و اقتصاد ایران به دلیل ساختار دولتی و وابستگی بخش قابلتوجهی از صنایع به تصمیمات دولت و فروش نفت، واکنش شدیدی به آن نشان میدهد.

تغییر نرخ انرژی برای صنایع بزرگ، نرخ ارز مبنای بودجه، سیاستهای مالیاتی، سقف مخارج دولت و کسری بودجه همگی از جمله عوامل تعیینکنندهای هستند که صنایع پتروشیمی، فلزات اساسی، پالایشی، سیمانی، خودرویی و حتی بانکها به آن واکنش نشان میدهند. بنابراین آذرماه از نظر تحلیل بنیادی، یکی از مهمترین نقاط سال است و هر سال با انتشار بودجه، بخشی از ابهامات صنعتی و کلان کاهش پیدا میکند؛ موضوعی که بر رفتار سرمایهگذاران اثر مستقیم دارد. به طوری که پس از پایان پاییز، بازار روی عملکرد متغیرهای اقتصادی و پیشبینی آنها در سال آینده متمرکز خواهد شد. با فرض کارآیی بازار، بخشی از قیمت فعلی بازار پیشبینی شرایط کلان اقتصادی در سال آینده است.

آمارها چه میگویند؟

با نگاهی دقیقتر به بازدهیهای ۱۷ ساله آذرماه این موضوع استنباط میشود که برخی سالها نقطههای برجستهای در این مسیر وجود داشته است. در سال ۱۳۹۱بازار سهام در شرایطی قرار داشت که نرخ ارز جهشی بزرگ را تجربه میکرد، تورم به شدت بالا رفته بود و سرمایهگذاران در جستوجوی پناهگاه تورمی، به بازار سهام روی آورده بودند.

آذرماه آن سال شاخص بورس بازدهی حدود ۱۴ درصدی را به ثبت رساند؛ رشدی که بازتاب نگرانیهای اقتصادی و انتقال نقدینگی از بازارهای موازی به بورس بود. نمونه بارز دیگر آذرماه ۱۳۹۸ است، ماهی که به دلیل رشد شدید نقدینگی، افزایش انتظارات تورمی ناشی از خروج ترامپ از برجام و نوسانات گسترده در بازار ارز، بورس در آستانه شروع یکی از بزرگترین روندهای صعودی تاریخ خود قرار گرفت.

بازدهی بیش از ۱۵ درصدی آذر ۹۸ در واقع مقدمهای بود بر صعود بیسابقه سال ۱۳۹۹ که در حافظه تاریخی اهالی بازار باقی ماند. نمونه تازهتر این الگو در آذرماه ۱۴۰۲ نیز مشاهده میشود؛ زمانی که رشد نرخ ارز به دلیل تحولات نظامی منطقه بار دیگر بازار را به سمت جهشهای دو رقمی برد و آذر ۱۴۰۲ یکی از بهترین ماههای سال شد.

در مقابل این سالهای پرقدرت، برخی سالها نیز وجود دارند که بازار آذرماه را با عملکردی بسیار ضعیف پشت سر گذاشته است. یکی از این دورهها سال ۱۳۸۷ است که با بحران مالی جهانی همزمان شد. افت شدید قیمت کالاهای جهانی، کاهش تقاضا در بازارهای بینالمللی و سقوط قیمت نفت تاثیر سنگینی بر صنایع بزرگ گذاشت و بازار سهام ایران نیز از این موج آسیبزا مصون نماند. نتیجه آن بازدهی منفی قابلتوجه آذرماه بود.

سال ۱۳۹۳ نیز یکی دیگر از دورههای سرد بازار بود. افت قیمت جهانی نفت از یک سو و رکود عمیق اقتصاد داخلی به دلیل نرخ بهره حقیقی مثبت از سوی دیگر باعث شد که سرمایهگذاران به شدت از بازار سهام فاصله بگیرند و شاخص بورس تهران در آذرماه یکی از بدترین عملکردهای دهه را ثبت کرد. در سال ۱۳۹۷ شرایطی مشابه شکل گرفت. سال ۱۴۰۰ نیز، در ادامه سقوط تاریخی بازار پس از سال ۱۳۹۹، شاهد فشار فروش گسترده و بیاعتمادی سرمایهگذاران بود. خروج مداوم نقدینگی حقیقی، کاهش جذابیت بازار و ابهامات متعدد باعث شد آذر ۱۴۰۰ یکی از منفیترین دورههای این بازه ۱۷ ساله باشد.

اما با فاصله گرفتن از بررسی تک تک سالها و بررسی کلی این بازه۱۷ساله، چند الگوی رفتاری مهم قابل مشاهده است. نخست اینکه بازدهی آذرماه کاملا وابسته به انتظارات ارزی است. تقریبا در تمام سالهایی که بازار انتظار رشد نرخ ارز را داشته، بازدهی آذرماه مثبت بوده و در سالهایی که بازار انتظار تثبیت یا کاهش نرخ ارز داشته، آذرماه منفی شده است. این نکته در اقتصاد ایران که بخش عمده ارزش بازار وابسته به شرکتهای صادراتمحور است، به صورت تجربی تکرار شده است. دوم اینکه آذرماه و آغاز زمستان، روند نوشتن بودجه دولت آغاز میشود.

رفتار دولت در قبال شرکتها و صنایع بزرگ نقش پررنگی را در روزهای سرد زمستان بازی میکند. این موضوع در برخی سالها باعث جهش قابلتوجه تقاضا و در برخی سالها منجر به عرضه گسترده شده است. سومین الگوی مهم این است که بازار معمولا در آذرماه واکنش عمیقی به روند پاییز نشان میدهد. اگر مهر و آبان منفی باشند، آذرماه دورهای برای بازگشت و اصلاح مثبت است و اگر این دو ماه مثبت باشند، آذر معمولا در فاز استراحت قرار خواهد گرفت.

پیش به سوی آذر سبز؟

میانگین بازدهی طی آذرماه در ۱۷سال اخیر مثبت بوده است. اما این موضوع نمیتواند به معنای سادگی پیشبینی بازار و تعمیم گذشته به آینده باشد. توزیع بازدهیها نامتقارن است و چند سال بسیار مثبت مانند ۱۳۹۱، ۱۳۹۸و ۱۴۰۲متوسط کلی را بالا کشیدهاند. سالهایی نیز وجود دارند که افتهای شدید باعث شده میانگین به شکل مصنوعی تعدیل شود. بنابراین نگاه به میانگین بدون توجه به ماهیت نوسانی بازار در این ماه، نوعی سادهسازی است که نمیتواند تحلیل دقیقی را در اختیار بازار بگذارد.

از سوی دیگر تحلیل آذرماه معنایی فراتر از تحلیل یک ماه دارد. این ماه در بسیاری از سالها به عنوان آغازی بر روند زمستان بوده و اثر قابلتوجهی بر فضای کلی بازار داشته است. بخش مهمی از این اثرگذاری ناشی از کاهش ابهامات بودجهای و مشخص شدن سیاستگذاریهای انرژی است که تاثیر مستقیمی بر صنایع بزرگ دارد.

به علاوه، در آذرماه معمولا رفتار بازار ارز نیز برای ماههای ابتدایی زمستان جهتدهی میشود و همین عامل اثر مهمی بر گروههای دلاری دارد. در سالهایی که این متغیرها همزمان در جهت مثبت بودهاند، آذرماه بهطور برجستهای درخشان شده و شروعکننده روندهای قدرتمند بعدی بوده است. در مقابل، زمانی که این متغیرها به شکل همزمان منفی بودهاند، آذرماه به ماهی پرریسک تبدیل شده و بازار را وارد فاز محافظهکارانه کرده است.

اهمیت دیگر نهمین ماه سال، از منظر رفتاری سرمایهگذاران قابل بررسی است. آذرماه یکی از ماههایی است که در آن عمق رفتار احساسی بازار دیده میشود. سالهایی که بازار در مسیر صعودی قرار دارد، خوشبینیها بیش از حد تقویت میشود و رفتار تودهای موجب تقاضای هیجانی در آذرماه شده است.

در مقابل، سالهایی که بازار در مسیر نزولی قرار دارد، هر خبر منفی کوچک میتواند باعث واهمه و فروش گسترده شود. همین رفتارهای احساسی است که بخش مهمی از نوسانات شدید آذرماه را توضیح میدهد و دلیل اینکه چرا این ماه نسبت به بسیاری از ماههای دیگر دامنه نوسان بیشتری دارد.

تحلیل رفتار ۱۷ سال اخیر نشان میدهد که آذرماه به دلیل ترکیب چند عامل کلیدی از جمله اثر بودجه و حرکت نرخ ارز، به یکی از پیچیدهترین و در عین حال مهمترین ماههای تقویم بازار سرمایه تبدیل شده است. میانگین بازدهی مثبت این ۱۷سال، تصویری کلی از ماهیتی نسبتا سازنده ارائه میدهد، اما نوسانات شدید و توزیع نامتقارن بازدهیها نشان میدهد که آذرماه نه ماهی برای خوشبینی افراطی و نه زمانی برای ترس بیش از حد است. بلکه ماهی است که در آن تحلیل عمیق و نگاه کلانمحور بیشترین اهمیت را دارد.

بورسیها اگر بتوانند تعامل پیچیده میان سیاستگذاری بودجهای، متغیرهای پولی، شرایط جهانی و وضعیت روانی بازار را در این ماه درک کنند، احتمالا قادر خواهند بود تصمیمهای بهتری بگیرند و از فرصتهای این دوره بهره بیشتری ببرند.

تکرار رفتار گذشته اگرچه بر پایه احتمالات است، اما سرنخهایی ارزشمند ارائه میدهد که میتواند چراغ راه تصمیمگیریهای امروز باشد و در بازاری پرنوسان مانند بورس ایران، همین سرنخها یکی از مهمترین ابزارهای موفقیت محسوب میشوند.