نوسان ۱.۹۸درصدی نماگر اصلی بازار سهام؛

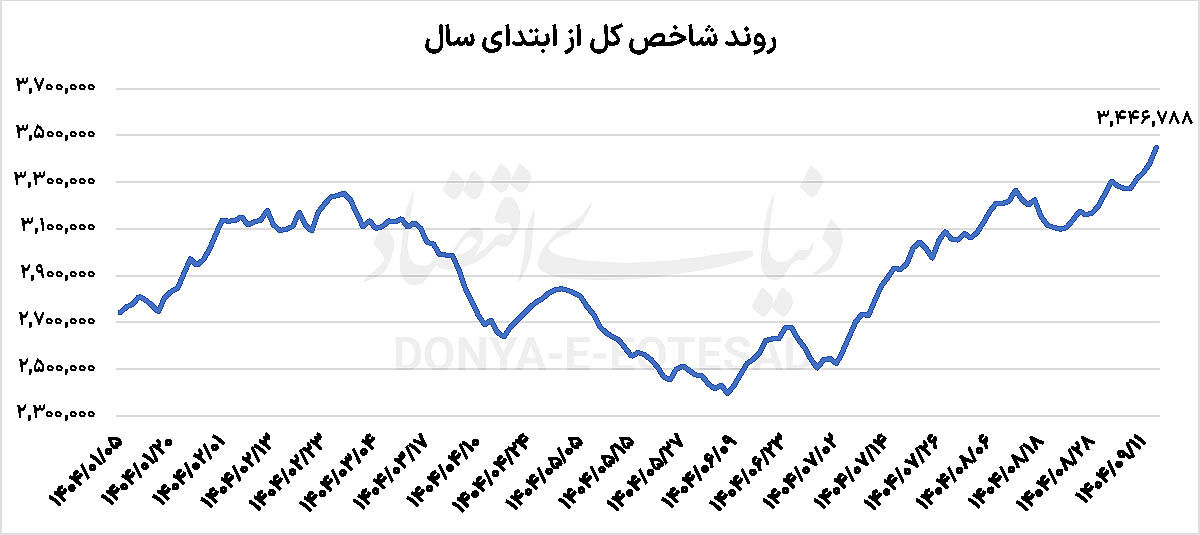

ورود شاخص بورس به کانال ۳.۴میلیونی

علاوه بر این، انتشار گزارشهای عملکرد ماهانه آبانماه نیز شانس تقویت سودآوری شرکتها در نیمه دوم سال را افزایش داد. به نظر میرسد فرمان بورس برای ادامه روند افزایشی در دست سیاستگذار است تا با انجام اصلاحات لازم، راه را برای رونق بازار سهام هموار کند.

ریسکپذیری در بازارهای جهانی

در هفته گذشته، بحث تغییر پاول به عنوان سکاندار فدرالرزرو یا بانک مرکزی آمریکا جدی شد. به نظر میرسد در نشست بعدی که در ۱۰دسامبر برگزار میشود، شانس کاهش نرخ بهره بیشتر باشد. بهخصوص آنکه با تضعیف دلار و رشد نسبی شاخصهای سهامی در آمریکا، سیگنال کاهش نرخ بهره تقویت شده است. با این حال، بازار اوراق قرضه آمریکا تحت فشار قرار دارد، چرا که نرخهای بازده اوراق رو به افزایش است. تمرکز کلی بازارهای جهانی در هفته پیشرو روی دو موضوع اصلی است. اول احتمال کاهش یا عدم کاهش نرخ بهره است. دوم نشانههایی از کندشدن بازار کار و همچنین نااطمینانیها از تورم که بازارهای جهانی را متلاطم کرده است. با این حال، قیمتهای جهانی در هفته گذشته با رشد قابلتوجهی همراه بودند و بر درجه ریسکپذیری معاملهگران جهانی افزوده شده است.

کالاهای پایه که به طور مستقیم بر بورس ایران اثرگذار هستند، شامل طلا، مس، آلومینیوم و روی با افزایش قیمت همراه بودند. قیمت فولاد بهرغم سایر فلزات تغییرات بهخصوصی نداشته است. نفت برنت با وجود فشار عرضهها با افزایش اندکی همراه بوده و در محدوده ۶۳دلار به ازای هر بشکه مورد معامله قرار گرفته است. هر اونس طلای جهانی در محدوده ۴هزار و ۲۰۰دلار دادوستد میشود. به نظر میرسد، از منظر بازارهای جهانی صنایع کالامحور بورس تهران، محرکهای کافی را داشته باشند، بهخصوص آنکه در بازار داخلی به ویژه تالار نقرهای بورس کالا شرایط فروش محصولات شرکتها بسیار خوب ارزیابی میشود.

رشد دلار در تالار نقرهای

همزمان با رشد قیمت دلار و عبور آن از مرز ۱۲۰هزار تومان، همچنان نرخ حواله اسکناس آمریکایی در بازار توافقی در کانال ۷۱هزار تومان قرار دارد. اختلاف بیش از ۷۰درصدی قیمت در دو بازار مذکور، سبب شده پتانسیل بالایی برای شرکتهای بورسی به وجود آید. تالار نقرهای بورس کالا همچنان خبرهای خوبی را برای صنایع کالامحور دارد.

در رینگ پتروشیمی، قیمت هر تن پلیاتیلن با رشد ۲درصدی در هفته گذشته به ۸۲میلیون تومان رسید. هر تن اوره از ۲۵میلیون تومان به ازای هر تن گذشت و سایر محصولات پتروشیمی نظیر ABS و PP با رشد بیش از ۵درصدی در هفته گذشته همراه بودند. در رینگ صنعتی نیز هر تن کنسانتره سنگآهن حدود ۶.۴میلیون تومان، گندله حدود ۷.۳میلیون تومان و آهن اسفنجی بیش از ۱۸.۶میلیون تومان به ازای هر تن مورد معامله قرار گرفت. شمش فولاد نیز بیش از ۳۴.۷میلیون تومان دادوستد شد. این درحالی است که هر تن کاتد مس از ۱.۱۶میلیارد تومان عبور کرده و روی و آلومینیوم نیز به واسطه رشد قیمتهای جهانی در حال رکوردشکنی هستند.

بر حسب قیمتهای جهانی، دلار محصولات فولادی در بورس کالا، حدود ۸۰هزار تومان و دلار کاتد مس حدود ۱۰۰هزار تومان است. این درحالی است که دلار محصولات آلومینیومی بالای ۱۰۸هزار تومان مورد محاسبه قرار گرفت. به نظر میرسد در روزهای آینده رشد قیمت دلار توافقی و جبران فاصله قیمتی ۷۰درصدی بازار توافقی و آزاد، بتواند روزهای بهتری را برای بازار سهام رقم بزند. هرچند دیروز شاخصهای سهامی نیز نمایش خوبی را در تالار شیشهای بورس تهران به اجرا گذاشتند.

بورس؛ مهمان کانال جدید

بورس تهران تحتتاثیر نوسانات قیمت دلار همچنان در مسیر صعودی گام برمیدارد. نماگر اصلی بازار سهام با رشد ۱.۹۸درصدی همراه شد که از ۲۶مهر ماه امسال چنین نوسان مثبت روزانهای سابقه نداشته است. در نهایت شاخص بورس با رشد بیش از ۶۶هزار واحدی برای اولینبار وارد کانال ۳.۴میلیون واحدی شد. حضور پررنگ خریداران و جذابیت هرچه بیشتر بورس تهران، در مقایسه با سایر بازارها در کوتاهمدت، سبب شد تا نماگر اصلی در محدوده ۳میلیون و ۴۶۶هزار واحد تثبیت شود. تنها نماگر بازارها، یعنی شاخص هموزن همچنان پشت سقف تاریخی خود منتظر مانده است. این نماگر ثانویه بازار، دیروز با رشد ۱.۴۲درصدی در محدوده ۹۷۳هزار واحد قرار گرفت. این درحالی است که سقف تاریخی شاخص هموزن، در محدوده ۹۷۷هزار واحد قرار دارد. فاصله اندک این نماگر با مقاومت تاریخی، احتمالا روزهای متعادل و بهتری را برای بازار سهام رقم خواهد زد.

بهخصوص آنکه بیش از ۸۰درصد نمادهای بورسی در محدوده سبز مورد معامله قرار گرفتند. ۳۸۴نما در محدوده ۲ تا ۳درصد و ۱۱۴نماد در محدوده یک تا دو مثبت در نوسان بودند. ضمن آنکه همه صندوقهای اهرمی به صف خرید نشستند تا نشان دهند جرات بازار برای حضور در سمت خرید افزایش یافته است. تحرکات حقیقیها نیز حکایت از آن دارند که استقبال از بورس نسبت به هفته گذشته قدری افزایش یافته است.

لیدرهای رشد ۲درصدی

بورس تهران در روز گذشته، با صف خرید در ۲۶۷نماد همراه بود. ضمن آنکه ۴۰نماد از محدوده منفی به صف خرید نشستند. همچنین بیش از ۹۰۰میلیارد تومان پول حقیقی وارد بازار سهام شد. حدود ۸۰۰میلیارد تومان از این مبلغ مستقیما وارد سهام و حقتقدم شد و صندوقهای سهامی نیز میزبان ۱۱۱میلیارد تومان از سرمایه حقیقیها بودند. این درحالی است که صندوقهای اهرمی بهرغم صف خرید شاهد کوچ جریان پول حقیقی بودند.

لیدری رشد قابلتوجه شاخصهای سهامی در روز گذشته را عمدتا گروه بانکی و پالایشی بر عهده داشتند. صفهای خرید در نمادهای فملی، وبملت و شپنا، سبب شد تا هیجان خرید در بازار پایدار بماند. از میان صندوقهای سهامی نیز بیشترین جریان پول به سمت صندوقهای بخشی گروه بانکی و پالایشی روانه شد. این درحالی است که خروج بیش از ۲همتی پول از صندوقهای درآمد ثابت زمینهساز ورود نقدینگی سرگردان به بازار سهام و صندوقهای طلا را فراهم آورد. ETFهای طلایی در دقایق ابتدایی بازگشایی خود با ورود پول بیش از ۲۰۰همتی همراه شدند. این صندوقها تا لحظه تنظیم این گزارش عمدتا در محدوده یک تا دو درصد مثبت تابلو، در حال نوسان بودند. با رشد قیمت سکه تا مرز ۱۳۰میلیون تومان و عبور قیمت دلار از مرز ۱۲۱هزار تومان، طلای ۱۸عیار نیز به ۱۲میلیون و ۴۰۰هزار تومان به ازای هر گرم افزایش یافت. همین موضوع سبب شد تا دوباره صندوقهای طلا در جذب سرمایههای حقیقی پیشتاز باشند. البته بورس تهران بر اساس سناریوهای مختلف میتواند تارگتهای بالاتری را مورد هدف قرار دهد.

تارگتهای احتمالی شاخص کل

بورس تهران برای نخستینبار موفق شد شاهد کانالهای جدید قیمتی در شاخصهای سهامی خود باشد. بهخصوص آنکه همچنان قیمت دلار و طلا در حال پیشتازی است و بازار سهام به رسم گذشته نسبت به این تحولات در دیگر بازارها واکنش نشان میدهد. اینکه بورس تهران بتواند در کوتاهمدت از سایر رقبای خود پیشی بگیرد، شاید با احتمال بالایی قابل تحقق باشد، اما در میانمدت همچنان از سایر بازارها عقب خواهند ماند. یکی از دلایل این موضوع نااطمینانیها در اقتصاد ایران و وضعیت کلان صنایع بورسی است که مورد توجه اهالی بازار قرار گرفته است. با رشد قیمت دلار در بازار آزاد، هرچند انتظارات تورمی برای تقویت سودآوری شرکتها افزایش یافته، اما تارگتهای جدیدی برای نرخ بهره اوراق شنیده میشود. بهخصوص آنکه اخیرا نرخ بازدهی برخی از اوراق به بالای ۴۰درصد رسیده و میانگین نرخها از مرز ۳۸درصد نیز عبور کرده است. از اینرو نمیتوان p/e بالایی را در مقایسه با سالهای گذشته به سودآوری شرکتها نسبت داد. این نسبت هماکنون پایینتر از ۷واحد قرار دارد.

بر اساس گزارشهای درآمدی ماهانه صنایع در آبانماه که اخیرا راهی کدال شده، احتمال آنکه سودآوری صنایع در نیمه دوم سال تقویت شود، بسیار بالاست. در این صورت شاخص کل بورس حداقل برای قیمتگذاری عملکرد مالی امسال صنایع میتواند بین ۳.۶ تا ۴.۲میلیون واحد مورد دادوستد قرار گیرد. با این حال، در کوتاهمدت با فرض حفظ شرایط فعلی، اصلاحهایی نیز میتواند در شاخص اصلی بورس به وقوع بپیوندد. تا پایان امسال بازار سهام شاهد گزارشهای ۹ماهه شرکتها خواهد بود که میتواند بهتر از انتظارات ظاهر شود. اگر ریسکهای سیاسی دست و پاگیر بازار سهام نشود، شاخص کل بازار سهام میتواند برای سال آینده با دلار توافقی بالای ۱۰۰هزار تومان، در محدوده ۵میلیون تا ۵.۲میلیون واحد نوسان کند.