در هفته اخیر اتفاق افتاد؛

عبور بورس از سه کانال

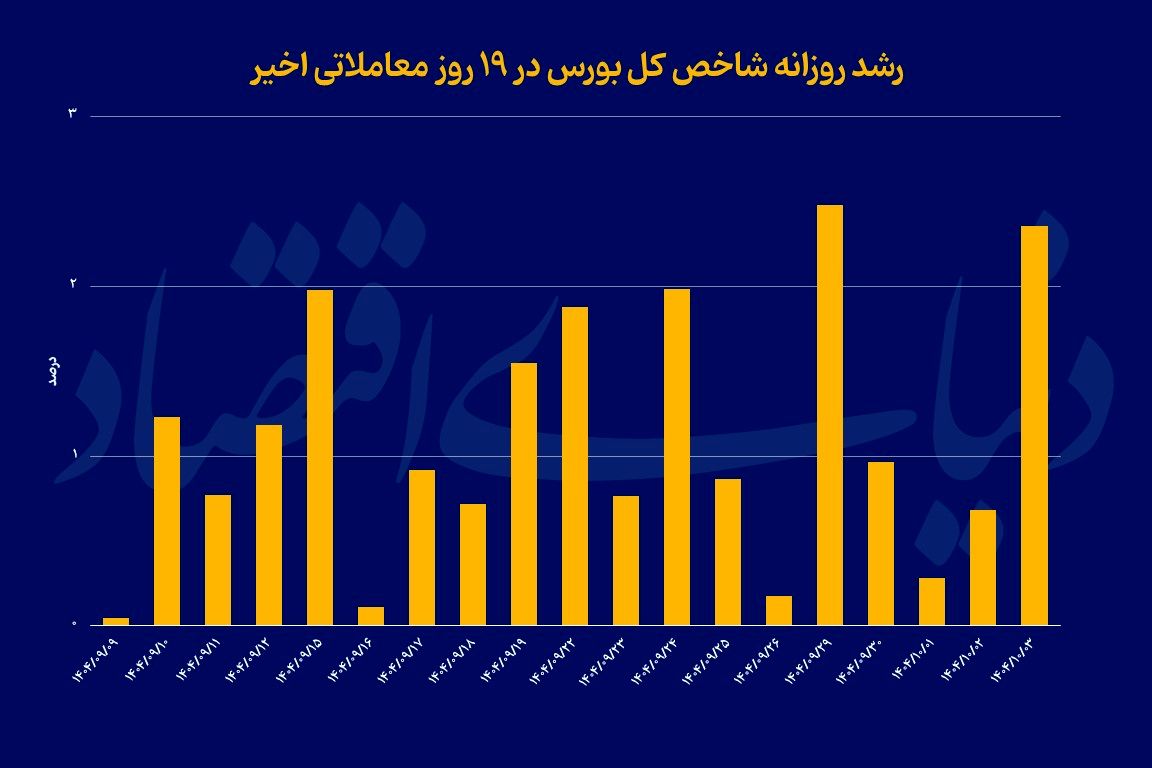

عاطفه چوپان: بورس در هفته اول زمستان با فتح سه کانال دیگر به روند صعودی خود ادامه داد؛ بازار سرمایه برای ششمین هفته متوالی رشد همزمان نماگرها را تجربه کرد و اینبار، شتاب حرکت صعودی بازار نسبت به هفتههای قبل بهطور محسوسی افزایش یافت. در هفتهای که بازدهی هفتگی دلار –تا لحظه نگارش این گزارش- 3.6درصد و طلای 18 عیار 5.9 درصد بود، شاخص کل بورس توانست 6.93 درصد رشد کند و کانال مهم 4میلیون واحد را به تصرف خود دربیاورد، این رشد برای شاخص هموزن و شاخص کل فرابورس به ترتیب 7.47درصد و 6.45 درصد بود.

زمستان برای بورس چطور شروع شد؟

بازار سهام در معاملات روز چهارشنبه شاهد سبزپوشی کمسابقه و فراگیر بود؛ جایی که هر سه نماگر اصلی بازار با حرکتی همجهت و پرقدرت به صعود ادامه دادند. این همصدایی آماری، نشانهای روشن از آن است که موج افزایشی اخیر دیگر محدود به نمادهای شاخصساز نیست و بهصورت گسترده در بدنه بازار جریان یافته است؛ موضوعی که میتواند از تغییر فاز رفتاری معاملهگران حکایت داشته باشد.

شاخص کل بورس تهران در پایان معاملات روز چهارشنبه با رشد قابلتوجه 2.36درصدی، معادل ۹۲ هزار واحد، موفق شد از مرز روانی ۴میلیون واحد عبور کند و در سطح ۴میلیون و ۲۸ هزار واحد قرار گیرد. همزمان، شاخص هموزن نیز با ثبت بازدهی 2.32 درصدی به یک میلیون و ۱۲۶ هزار واحد رسید؛ حرکتی که از حضور فعال و همپای نمادهای کوچک و متوسط در این روند صعودی خبر میدهد و حاکی از آن است که تقاضا بهصورت متوازن در سطح بازار توزیع شده است. شاخص کل فرابورس نیز با رشد 2.24 درصدی در سطح 33هزار و 894 واحد ایستاد.

چهارشنبه ورود پول حقیقی به سه هزار و 16میلیارد تومان رسید، عددی که از 20مهرماه بیسابقه بوده است. همچنین خالص تغییر مالکیت هفتگی بر اساس محاسبات «دنیای اقتصاد» مثبت هفت هزار و 284میلیارد تومان ثبت شد. ارزش معاملات خرد نیز در آخرین روز هفته در سطح 16 هزار و 659میلیارد تومان ایستاد که نسبت به روز سهشنبه با رشد 6درصدی مواجه بود. همچنین میانگین هفتگی ارزش معاملات بیش از 16 هزار و 500 میلیارد تومان بود.

بررسی نماگرهای معاملاتی نیز تصویری شفاف از برتری سمت تقاضا ارائه میدهد. در پایان دادوستدها، ۹۶ درصد بازار معادل ۷۹۹ نماد معاملاتی در محدوده مثبت بسته شدند. ارزش سفارشهای خرید با ثبت رقم 7.1هزار میلیارد تومان، از سفارشهای فروش که بیش از 6.7 هزار میلیارد تومان بود، پیشی گرفت. افزون بر این، ۶۴۹ نماد معاملاتی، معاملات روز چهارشنبه را با صف خرید به پایان رساندند؛ آماری که بهروشنی از غلبه قاطع تقاضا بر عرضه و تقویت انتظارات صعودی در کوتاهمدت حکایت دارد.

البته ناگفته نماند که در اغلب روزهای معاملاتی این هفته، ثبتسفارشهای خرید چند هزار میلیارد تومانی در تابلوی معاملات، تصویری روشن از پایداری جریان تقاضا ترسیم کرد؛ جریانی که نهتنها تداوم یافته، بلکه از نظر حجم و عمق نیز تقویت شده است. چنین رفتاری نشان میدهد که خریداران بازار با اتکا به چشماندازهای بنیادی، دستکم در مقطع فعلی، تمایلی به عقبنشینی ندارند و موتور تقاضا با توان بالاتری نسبت به هفتههای گذشته در حال حرکت است. بررسی دقیق جریان پول حقیقی در معاملات روز چهارشنبه نشان میدهد که ورود نقدینگی اینبار ماهیتی فراگیر داشته و همزمان صنایع بزرگ بازار و گروههای متوسط و کوچک را در بر گرفته است؛ موضوعی که از تقویت اعتماد سرمایهگذاران حقیقی و گسترش دامنه تقاضا در کلیت بازار حکایت دارد. این الگو معمولا در مقاطعی مشاهده میشود که فعالان بازار، چشمانداز کوتاهمدت بورس را مثبت ارزیابی کرده و بهدنبال توزیع ریسک در سطوح مختلف بازار هستند.

دیروز در صدر جدول جذب پول حقیقی، صنعت محصولات شیمیایی قرار گرفت. این گروه با ثبت ورود ۴۴۳میلیارد تومان نقدینگی حقیقی، بیشترین سهم از پول ورودی روز جاری را به خود اختصاص داد؛ اتفاقی که میتواند ناشی از بهبود انتظارات نسبت به سودآوری شرکتهای دلاری، تحولات اخیر در سیاستهای ارزی و همچنین جذابیت نسبی قیمتها پس از دورهای نوسان باشد. تداوم ورود پول به این صنعت، نقش لیدری آن را در روند صعودی بازار پررنگتر کرده است.

پس از محصولات شیمیایی، صنعت خودرو و ساخت قطعه بهعنوان یکی از گروههای ریالی بازار مورد توجه سرمایهگذاران قرار گرفت و ورود ۲۲۳میلیارد تومان پول حقیقی را به ثبت رساند. اقبال به این گروه را میتوان در چارچوب افزایش امیدواریها نسبت به تحولات سیاستی، اخبار مرتبط با تولید و فروش و همچنین انتظارات تورمی تحلیل کرد. در ادامه، صنایع دارویی و بانکی نیز هر یک با جذب حدود ۱۸۰میلیارد تومان پول حقیقی، در ردههای بعدی جدول قرار گرفتند؛ صنایعی که بهطور سنتی در دورههای افزایش اطمینان بازار، سهم قابلتوجهی از سبد سرمایهگذاران حقیقی را به خود اختصاص میدهند.

در سوی مقابل، با وجود فضای مثبت کلی بازار، برخی گروههای ریالی نتوانستند همگام با جریان عمومی نقدینگی حرکت کنند و خروج پول حقیقی را تجربه کردند. در این میان، گروههای مخابرات، چاپ و انتشار و چرم بیشترین میزان خروج پول حقیقی را به خود اختصاص دادند که بهطور متوسط حدود ۶میلیارد تومان برای هر گروه برآورد میشود. این رفتار میتواند نشاندهنده ضعف محرکهای بنیادی، کمعمق بودن معاملات یا ترجیح سرمایهگذاران به تمرکز بر صنایع لیدر بازار باشد.

در بخش صندوقهای سرمایهگذاری نیز تحرکات معناداری به چشم میخورد. صندوقهای سهامی پس از خروج پول در روز سهشنبه، بار دیگر مورد توجه قرار گرفتند و با ورود ۷۷۶میلیارد تومان نقدینگی حقیقی همراه شدند؛ امری که نشانهای از بازگشت تمایل سرمایهگذاران به سرمایهگذاری غیرمستقیم در بازار سهام تلقی میشود. در مقابل، صندوقهای اهرمی برای دومین روز متوالی با خروج پول مواجه شدند و ۳۵میلیارد تومان نقدینگی حقیقی از این صندوقها خارج شد؛ رفتاری که میتواند بیانگر احتیاط سرمایهگذاران نسبت به ابزارهای پرریسکتر باشد. صندوقهای با درآمد ثابت نیز در معاملات روز چهارشنبه خروج ۴۵۵میلیارد تومان پول حقیقی را ثبت کردند که در مجموع، چرخش بخشی از نقدینگی از ابزارهای کمریسک به سمت بازار سهام را تایید میکند.

بودجه 1405؛ موتور تازه رشد بازار سرمایه

محمد خبریزاد، تحلیلگر ارشد بازار سرمایه گفت: «هفته جاری را میتوان هفتهای رویایی برای بازار سرمایه دانست؛ بهویژه در روزهای پایانی هفته که شاخص کل بار دیگر موفق به ثبت رکوردهای جدید شد.» وی افزود: «مهمترین متغیر اثرگذار بر معاملات این هفته، تحولات مربوط به نرخ ارز، بهویژه دلار توافقی و نیمایی بود. از حدود دو تا سه هفته گذشته، شایعات مربوط به افزایش نرخها و حذف ارز ۲۸۵۰۰ تومانی، فضای بازار را مثبت کرده بود که با انتشار لایحه بودجه دولت و ارائه آن به مجلس، این پیشبینیها تا حد زیادی محقق شد.» این تحلیلگر ارشد بازار سرمایه ادامه داد: «بررسی کلیات بودجه نشان میدهد که در صورت عدم اعمال تغییرات معنادار در فرآیند بررسی در مجلس، با یکی از بهترین بودجهها برای بازار سرمایه در سالهای اخیر مواجه هستیم؛ بودجهای که برخلاف سالهای گذشته، به زیان شرکتهای بورسی تنظیم نشده است.»

خبریزاد تصریح کرد: «همین موضوع باعث شد بازار در روزهای اخیر عملا در بسیاری از نمادها با صف خرید مواجه شود. مهمترین نکته بودجه، حذف ارز ۲۸۵۰۰ تومانی و تبدیل آن به ارز توافقی است؛ بهطوریکه نرخ توافقی در محدوده ۸۵ هزار تومان و نرخ ارز توافقی در حدود ۱۱۰ هزار تومان تعریف شده که احتمالا متناسب با نرخ بازار آزاد افزایش خواهد یافت.» وی گفت: «بر اساس آنچه اعلام شده، مابهالتفاوت نرخ ارز ترجیحی و نرخهای جدید قرار است به دهکهای پایین درآمدی پرداخت شود که در صورت اجرای صحیح، اقدام مثبتی خواهد بود؛ چراکه منابعی که پیش از این از دل شرکتها و اقتصاد کشور به جیب برخی واردکنندگان میرفت، اکنون به مصرفکننده نهایی منتقل میشود.» این کارشناس بازار سرمایه در خصوص انتشار اوراق نیز اظهار کرد: «در بخش اوراق بدهی، افزایش چشمگیری در حجم انتشار پیشبینی نشده و در صورت تحقق همین ارقام اعلامی در بودجه، میتوان امیدوار بود که در سال آینده فشار نرخ بهره اوراق دولتی در بازار کاهش یابد.»

خبریزاد افزود: «در سایر بخشهای بودجه نیز تهدید خاصی برای بازار سرمایه مشاهده نمیشود؛ چه در حوزه نرخ خوراک، چه بهره مالکانه معادن و چه سایر متغیرهای اثرگذار، نشانهای از فشار جدید بر شرکتهای بورسی دیده نمیشود.» وی با اشاره به وضعیت کلی بازار گفت: «به نظر میرسد جریان جدیدی از نقدینگی وارد بازار سهام شده و با توجه به کاهش ریسکهای بودجهای، در صورتی که رخداد خاص ژئوپلیتیک اتفاق نیفتد، احتمال بازگشت بخشی از نقدینگی خارج از بازار به بورس وجود دارد.» این تحلیلگر ارشد بازار سرمایه ادامه داد: «در حال حاضر، مهمترین ریسک باقیمانده برای بازار، ریسکهای ژئوپلیتیک است و ریسک بودجهای عملا از دوش شرکتها برداشته شده است.»

خبریزاد تصریح کرد: «در روزها و هفتههای آینده، انتشار گزارشهای ماهانه آذر و سپس گزارشهای فصلی پاییز، نقش مهمی در تعیین مسیر بازار خواهد داشت و مشخص میکند کدام شرکتها میتوانند بازدهی بالاتری نصیب سرمایهگذاران کنند.» وی تاکید کرد: «از این مقطع به بعد، بازار بیش از پیش تحلیلی خواهد شد و سرمایهگذاران باید با مراجعه به کدال، بهروزرسانی مدلهای مالی و بررسی آثار تغییرات بودجهای، شرکتهای منتفع و متضرر از این تحولات را شناسایی کنند.» این کارشناس بازار سرمایه در پایان گفت: «با فروکش کردن هیجانات اولیه، تمرکز بازار به سمت شرکتهایی خواهد رفت که از افزایش نرخ ارز و تغییرات بنیادین بودجه منتفع میشوند. به نظر میرسد هفته آینده نیز بازار همچنان سبزپوش باشد، هرچند با توجه به عبور شاخص از محدوده ۴میلیون واحد، میتوان انتظار افزایش تقابل عرضه و تقاضا و نوسانات بیشتری را روی تابلوی معاملات داشت.»