بررسی فراز و فرود شاخص کل زیر سایه ریسکهای سیاسی و انتظارات تورمی؛

بورس در نوسان امید و ریسک

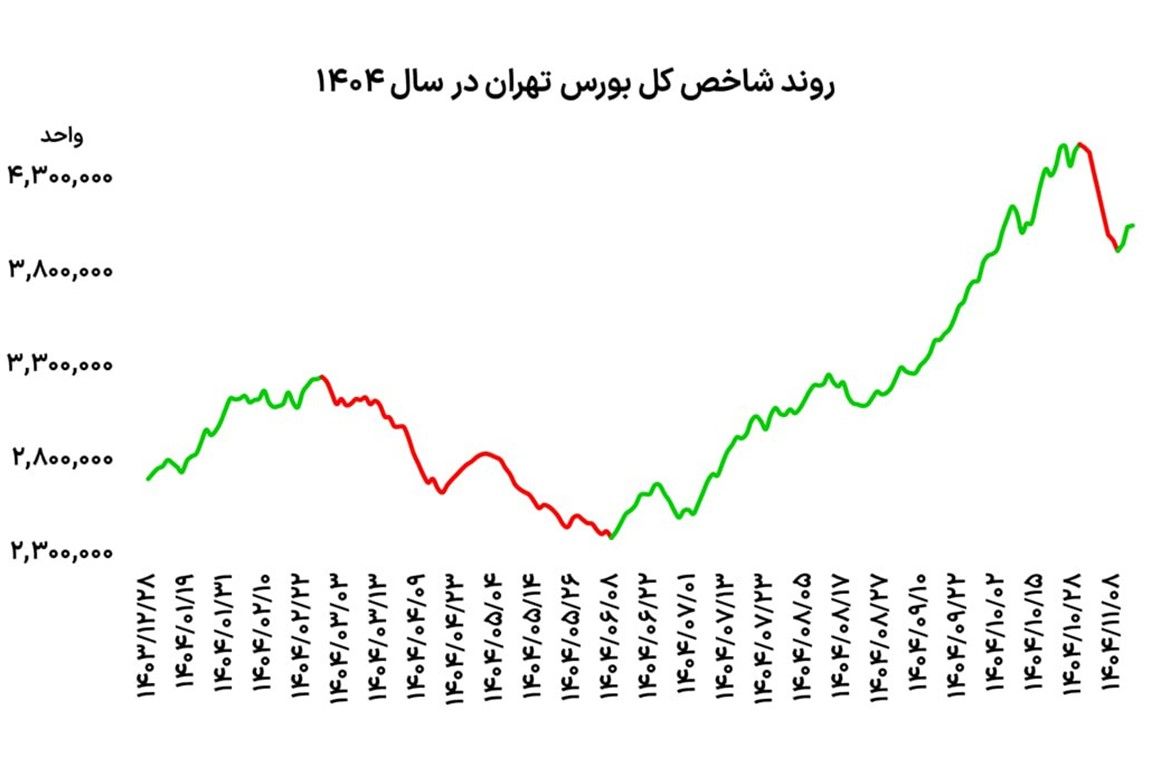

معاملات بورس تهران در ابتدای سال با رشد نماگرهای سهامی پیگیری شد. شاخص کل بورس که سال گذشته را در سطح ۲میلیون و ۷۱۰ هزار واحدی به پایان رسانده بود، در دو ماه نخست سال، تحتتاثیر خوشبینیهای ناشی از مذاکرات غیرمستقیم میان ایران و آمریکا در مسیر صعودی قرار گرفت.

در این مقطع، بازار سهام به استقبال سناریوی کاهش تنشهای سیاسی و بهبود چشمانداز متغیرهای کلان رفت. در بیست و هشتم اردیبهشتماه، نماگر اصلی بازار به قله ۳میلیون و ۲۵۲ هزار واحدی رسید؛ سطحی که از بازدهی حدود ۲۰درصدی شاخص کل از ابتدای سال حکایت داشت. در این دوره، ورود پول حقیقی به بازار تقویت شد و گروههای بزرگ کالایی، صادراتمحور و دلاری در کانون توجه قرار گرفتند.

انتظارات تورمی نیز در سطح بالایی قرار داشت و همین موضوع باعث شد سرمایهگذاران، سهام را به عنوان سپری در برابر کاهش ارزش پول ملی در نظر بگیرند. با این حال، بخش مهمی از این رشد، مبتنی بر انتظارات و نه بهبود واقعی متغیرهای بنیادین بود؛ موضوعی که زمینهساز اصلاح بعدی بازار شد.

ریزش تابستانی؛ غلبه ریسک و خروج سرمایه

پس از ثبت قله اردیبهشت، شاخص کل وارد فاز اصلاحی شد. با تشدید ابهامها در روند مذاکرات و افزایش تنشهای منطقهای، فضای احتیاط بر معاملات حاکم شد. اوج این فشارها همزمان با شروع جنگ ۱۲روزه رقم خورد؛ رویدادی که منجر به تعطیلی دو هفتهای بورس شد. این وقفه، نااطمینانی سرمایهگذاران را افزایش داد و پس از بازگشایی بازار، شتاب خروج سرمایههای خرد حقیقی شدت گرفت. نتیجه این وضعیت، عقبنشینی سنگین شاخصها بود.

شاخص کل از قله اردیبهشت تا کف ۲میلیون و ۳۹۵هزار واحدی که در هشتم شهریور ثبت شد، ۲۶.۳درصد افت را تجربه کرد.

این میزان کاهش، نشاندهنده غلبه فضای ترس و فروشهای هیجانی در بازار بود. در این مقطع، بسیاری از نمادها به سطوحی پایینتر از ارزش ذاتی خود رسیدند، اما نبود محرکهای قوی برای بازگشت تقاضا، مانع از توقف سریع روند نزولی شد. ناکامی مذاکرات، افزایش ریسکهای سیستماتیک و نگرانی

از گسترش درگیریها از مهمترین عواملی بودند که سرمایهگذاران را به سمت کاهش ریسک و خروج از سهام سوق دادند.

جهش پاییزی؛ بازگشت قدرتمند شاخصها

پس از ثبت کف هشتم شهریور، ورق در بازار سهام برگشت. افت شدید قیمتها در تابستان، بسیاری از سهمها را در موقعیت ارزنده قرار داده بود و همین موضوع به تدریج خریداران را به بازار بازگرداند. علاوه بر این، رشد نرخ دلار در بازار آزاد نیز به عنوان یک محرک مهم عمل کرد و انتظارات تورمی را تقویت کرد. در این روند صعودی، شاخص کل در بیستم مهرماه بار دیگر از سطح ۳میلیون واحد عبور کرد و در دوازدهم آبان، قله اردیبهشت را پس گرفت. موج صعودی بازار در ادامه نیز تداوم یافت؛ به طوری که در سومین روز دی ماه، کانال ۴میلیون واحدی فتح شد و شاخص تا سطح ۴میلیون و ۴۹۱هزار واحد پیشروی کرد؛ محدودهای که به عنوان قله جدید بازار شناخته شد.

در فاصله هشتم شهریور تا بیست و نهم دی، شاخص کل رشد خیرهکننده ۸۷.۵درصدی را ثبت کرد. بخشی از این جهش، جبران بیشواکنشی منفی بازار در تابستان بود و بخشی دیگر به رشد انتظارات تورمی و افزایش نرخ ارز مربوط میشد.

در واقع، بازار سهام در این مقطع دوباره به عنوان دارایی پیشرو در برابر تورم ظاهر شد.

اصلاح زمستانی و بازگشت امید

از آخرین روز دی ماه، روند نزولی تازهای در بازار آغاز شد. همزمانی اصلاح شاخصها با افزایش مجدد سطح تنشها و ریسکهای ژئوپلیتیک در خاورمیانه، فشار فروش را تقویت کرد. شاخص کل از سیام دی تا یازدهم بهمن و طی هشت روز معاملاتی متوالی، ۱۲.۶درصد از ارتفاع خود را از دست داد و کانال ۴میلیونواحدی را موقتا از دست داد.

این اصلاح، بیش از آن که ناشی از ضعف بنیادین شرکتها باشد، بازتاب افزایش نااطمینانی سیاسی و شناسایی سود پس از یک رشد پرشتاب بود. در چنین شرایطی، معاملهگران کوتاهمدت دست به فروش زدند و بخشی از سرمایهها به سمت داراییهای کمریسکتر حرکت کرد.

با این حال، در روزهای اخیر انتشار اخبار مثبت در حوزه دیپلماسی بار دیگر فضای بازار را تا حدی تغییر داده است. بازگشت امید به کاهش تنشها موجب شد تقاضا در بازار تقویت شود و شاخص کل دوباره از محدوده ۴میلیون واحد عبور کند.

این رفتار نشان میدهد بورس تهران همچنان به شدت خبرمحور است و جهت حرکت آن در کوتاهمدت بیش از هر چیز به تحولات سیاسی و سطح ریسکهای سیستماتیک گره خورده است.

در مجموع، مسیر بورس در سال جاری نمایانگر بازاری است که میان دو نیروی متضاد در نوسان بوده است: از یک سو امید به گشایشهای سیاسی و رشد اسمی داراییها و از سوی دیگر سایه سنگین ریسکهای سیستماتیک. تداوم روند صعودی بازار، بیش از هر زمان دیگری به ثبات در متغیرهای کلان و کاهش نااطمینانیهای بیرونی وابسته است.