مرور پنج سال اخیر نشان میدهد بخش بزرگی از صنایع هنوز نتوانستهاند به قلههای تاریخی خود بازگردند

جاماندگی صنایع بورسی از قلههای تاریخی

این وضعیت ریشه در ترکیبی از عوامل ساختاری و بیرونی مانند مداخلات سیاستی و قیمتگذاری دستوری، بیثباتی در قوانین و مقررات، ناترازی انرژی و محدودیتهای تامین مالی دارد. همچنین نوسانات نرخ ارز و تحولات سیاسی داخلی و خارجی، بارها مسیر بازار را تغییر داده و موجی از نااطمینانی ایجاد کرده است. این نااطمینانی سبب شده سرمایهگذاران در بسیاری از مواقع ترجیح دهند سرمایه خود را به بازارهای موازی منتقل کنند. در عین حال، تجربه مقاطع کوتاه رونق نشان میدهد که در صورت بهبود شرایط اقتصادی و ایجاد ثبات سیاستی، بخشهایی از بازار سهام توان بازگشت و حتی پیشیگرفتن از دیگر بازارها را خواهند داشت.

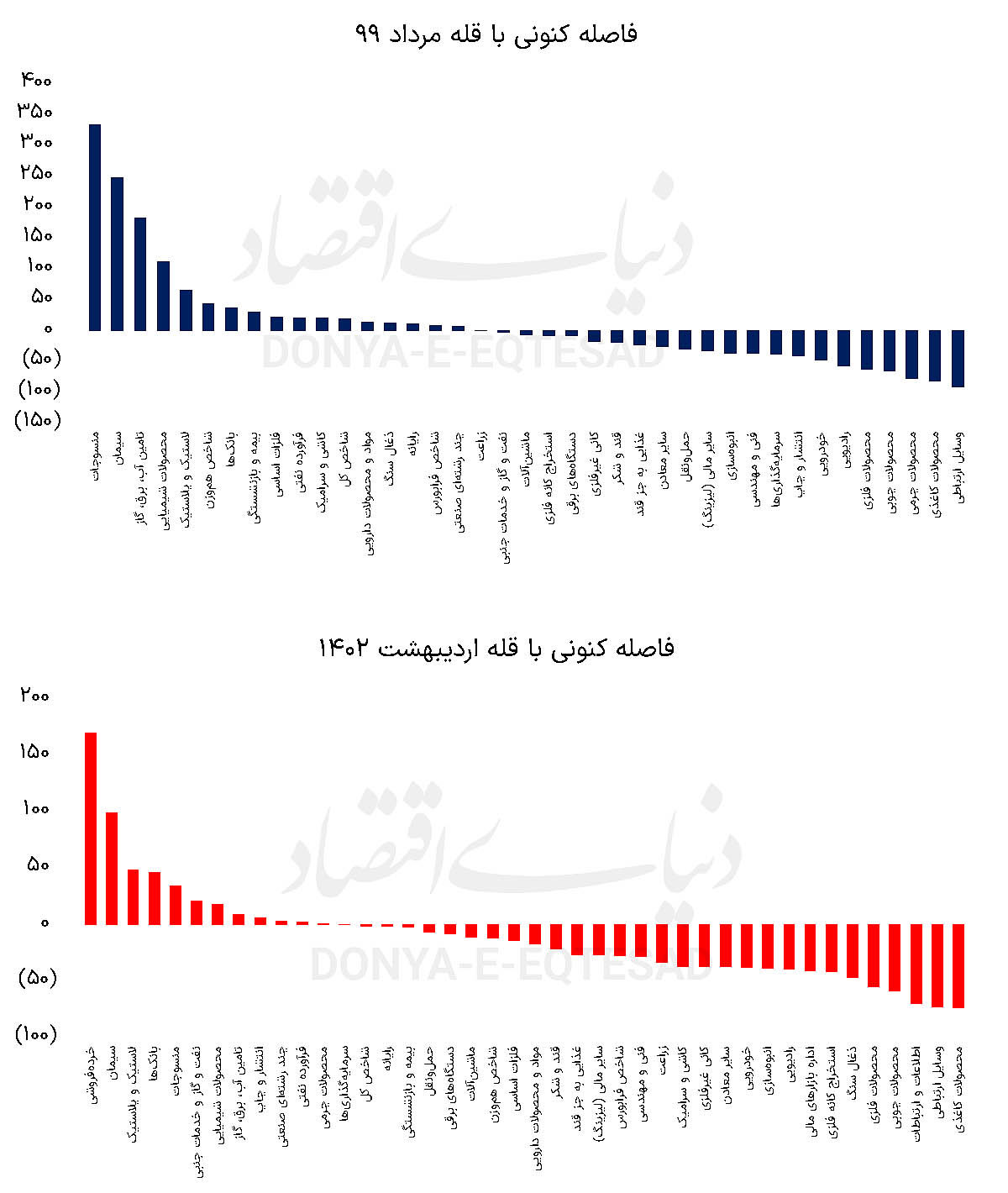

قله مرداد ۹۹

با وجود گذشت بیش از ۵ سال از قله تاریخی بورس تهران در مرداد ۹۹، همچنان شاخص ۲۱صنعت در ارقام کمتر از قله سال ۹۹ خود قرار دارد. در این میان، شاخص صنعت وسایل ارتباطی با افت ۹۱درصدی، بیشترین افت را در قیاس با قله مرداد ۹۹ در میان صنایع بورسی به ثبت رسانده است. صنایع محصولات کاغذی و محصولات چرمی نیز به ترتیب با ۸۲ و ۷۷درصد افت از قله مرداد ۹۹، در رتبههای بعدی قرار دارند. ۱۵صنعت نیز در قیاس با قله مرداد ۹۹خود، بازدهی مثبتی را به ثبت رساندهاند که صنعت منسوجات با بازدهی ۳۳۴درصدی در صدر فهرست قرار دارد. صنعت سیمان با رشد ۲۴۸درصدی نسبت به قله ۹۹، رتبه دوم را به خود اختصاص داده است و رتبه سوم هم با بازدهی ۱۸۳درصدی نسبت به قله مرداد سال ۹۹، متعلق به صنعت تامین آب، برق و گاز است. در قیاس با قله سال ۹۹، عملکرد شاخص هموزن بهتر از شاخص کل بوده است. شاخص هموزن اکنون ۴۴درصد بالاتر از قله سال ۹۹ خود قرار دارد؛ این در حالی است که شاخص کل فقط ۲۰درصد بالاتر از قله سال ۹۹ ایستاده است.

همچنین ۴ صنعت هتل و رستوران، اطلاعات و ارتباطات، اداره بازارهای مالی و خردهفروشی بعد از قله سال ۹۹ به فهرست صنایع بورس تهران افزوده شدهاند و بنابراین اطلاعاتی از مقدار آنها در مرداد سال ۹۹ وجود ندارد. همانطور که عنوان شد؛ صنعت منسوجات، بهترین صنعت بورس تهران در قیاس با قله مرداد ۹۹ بوده است. این در حالی است که از قله مرداد ۹۹ بورس، نیمسکه و ربعسکه به ترتیب ۷۴۳ و ۷۳۹درصد رشد را به ثبت رساندهاند. سکه امامی ۶۸۰درصد رشد کرده و هر گرم طلای ۱ عیار هم ۶۳۰درصد افزایش قیمتی را تجربه کرده است. این موضوع به وضوح گویای جاماندگی عجیب و قابلتوجه بورس تهران نسبت به بازارهای موازی در سنوات اخیر و بهخصوص بعد از سال ۹۹ است.

«دنیای اقتصاد» در نوزدهم مرداد امسال و در گزارشی تحت عنوان روایت فراز و فرود بورس در سال ۹۹، به طور مفصل به بررسی ابعاد این موضوع پرداخته است. حال ممکن است برخی این انتقاد را به موضوع وارد کنند که مقایسه بازدهی دیگر بازارها با قله بازار سهام انگارهای اشتباه است و باید مبدا مقایسه به زمان دیگری منتقل شود. در همین رابطه، دنیای اقتصاد در گزارش دیگری در نوزدهم مرداد امسال که با عنوان نقشه راه سرمایهگذاری ۱۰ساله در بازارهای ایران منتشر شد؛ این موضوع را مورد واکاوی قرار داده است. براساس اطلاعات گزارش مذکور، اگر یک سرمایهگذار در پایان سالهای ۹۳، ۹۴، ۹۵ و ۹۶ بازار سهام را به عنوان مقصد سرمایهگذاری انتخاب میکرد و تا پایان سال ۱۴۰۳در این بازار باقی میماند؛ براساس آماری که از دل شاخص هموزن و شاخص کل استخراج شده است؛ از داراییهای مبتنی بر طلای مورد بررسی (ربعسکه، نیمسکه، سکه امامی و طلای ۱۸ عیار)، بازدهی کمتری به دست میآورد. یعنی بهرغم پذیرش ریسک بیشتر در بازار سهام نسبت به بازار طلا و سکه، بازدهی کمتری در قیاس با ریسک تحمیلی نصیب فرد سرمایهگذار میشد.

با این حال در پایان ۴ سال مذکور، خرید سهام همواره صرفه بیشتری نسبت به بازدهی قیمتی مسکن تهران و دلار داشته و انتخاب بهتری بوده است. اگر مبنای بررسی، به پایان سال ۹۷ منتقل شود؛ مشاهده خواهد شد که خرید سهام کوچک و متوسط بازار سهام، بهترین انتخاب در آن مقطع بوده است. در واقع در بازه زمانی انتهای ۹۷ تا انتهای ۱۴۰۳، خرید هیچ یک از داراییهای موردنظر، به اندازه خرید سهام متوسط و کوچک بازار سهام بازدهی خلق نکرده است. انتهای سال ۹۷، تنها دورهای بوده که بازار سهام توانسته حتی در رقابت با داراییهای بازار طلا و سکه نیز عملکرد بهتری از خود برجای بگذارد.

رشدهایی که در سهام کوچک و متوسط بازار سهام در سال ۹۸ اتفاق افتاد؛ یکی از مهمترین دلایل این موضوع بوده است. گفتنی است که شاخص هموزن در سال ۹۸ موفق به ثبت بازدهی ۴۳۷درصدی شد. از انتهای سال ۹۸ اما قضیه فرق میکند؛ اگر یک شخص، در پایان سالهای ۹۸، ۹۹، ۱۴۰۰ و ۱۴۰۱ اقدام به سرمایهگذاری در بازار سهام میکرد و سهام خود را تا پایان سال ۱۴۰۳ نگه میداشت؛ کمترین بازدهی در قیاس با سایر داراییها نصیب این سرمایهگذار میشد. اگر مبنای آغاز سرمایهگذاری پایان ۴سال مذکور باشد؛ بازدهی بازار سهام از بازار مسکن تهران هم کمتر خواهد بود؛ این در حالی است که اگر نقطه آغاز سرمایهگذاری پایان سالهای ۹۳ تا ۹۷ باشد؛ همواره عملکرد بورس از بازدهی قیمتی مسکن تهران بیشتر بوده است. در نهایت هم اگر نقطه آغاز سرمایهگذاری پایان سال ۱۴۰۲ باشد؛ عملکرد شاخص هموزن ضعیفترین عملکرد است و شاخص کل بورس هم بالاتر از میانگین مسکن تهران در رده ششم جای میگیرد.

بنابراین با توجه به آنچه گفته شد مشاهده میشود که بورس به وضوح از دیگر بازارها جامانده است و به جز ۴ صنعت منسوجات، سیمان، تامین آب، برق و گاز و نهایتا صنعت محصولات شیمیایی که بیش از ۱۰۰درصد نسبت به قله مرداد ۹۹ رشد کردهاند؛ صنایع دیگر عملا توفیق چندانی در زمینه کسب بازدهی نداشتهاند. قیمتگذاری دستوری و بیاعتنایی به سازوکار بازار در تخصیص بهینه منابع، شکاف قابلتوجه میان نرخهای رسمی و بازار آزاد و توزیع رانت از محل نرخهای ارز چندگانه، عدم همسویی میان سیاستهای اقتصادی و ایجاد سردرگمی در فعالان اقتصادی با ارائه سیگنالهای متناقض، انباشت مطالبات شرکتهای بورسی از دولت و ایجاد مشکل سرمایه در گردش، افزایش هزینه تامین مالی با اعمال سیاستهای پولی انقباضی و افزایش نرخ بهره به بالای ۳۰درصد، تعدد تغییرات در دستورالعملها و مصوبات موثر بر صنایع و اخذ تصمیمات خلقالساعه، ناترازی انرژی و قطعی برق صنایع در تابستان و قطعی گاز آنها در فصل زمستان، فقدان اطمینان و خدشهدار شدن اعتماد عمومی در بازار، ضعف سیاستگذار در صیانت از منافع سرمایهگذاران، بروز و ظهور انواع و اقسام ریسکهای سیستماتیک در سپهر بورس تهران، جذب پول به بازارهای موازی، کاهش حاشیه سود سهام مختلف موجود در بازار، کاهش قیمت کامودیتیها در بازارهای جهانی، انتصابات و دخالتهای سلیقهای و نامناسب توسط نهادهای دولتی و نهادهای عمومی در شرکتهای زیرمجموعه از مهمترین عواملی است که موجب شده که بازار سهام در سنوات اخیر به این وضعیت نابسامان دچار شود.

قله اردیبهشت 1402

روند صعودی بازار سهام در سال 1401، از اوایل آبان شروع شد و شاخص کل در سه ماه آبان، آذر و دی، با بازدهی مثبت ماهانه همراه شد. در بهمن 1401، بازار منفی بود و روند صعودی جدی بازار در آن مقطع از اوایل اسفند 1401 آغاز شد و بورس در یک روند صعودی کوتاهمدت 75روزه، رشد قابلتوجهی را تجربه کرد. شاخص کل بورس در 16 اردیبهشت سطح تاریخی 2میلیون و 535هزار واحدی را فتح کرد و از 17 اردیبهشت، ریزش تاریخی قیمتها در بازار سهام آغاز شد. بعدها مشخص شد که افت بازار در آن مقطع، به دلیل مصوبه مربوط به افزایش 40درصدی نرخ خوراک شرکتهای پتروشیمی بوده است که به عنوان سوت شروع ریزش قیمتها در بازار عمل کرده بود. بررسی عملکرد شاخصهای صنایع و مقایسه با قله اردیبهشت 1402نشان میدهد که شاخص 13صنعت بالاتر از قله اردیبهشت 1402 قرار دارد و 26صنعت نیز در مقادیر کمتر از قله اردیبهشت دو سال قبل معامله میشوند.

در این میان بهترین عملکرد به صنعت خردهفروشی اختصاص دارد که شاخص این صنعت، رشد 169درصدی را در قیاس با قله اردیبهشت 1402داشته است. صنایع سیمان و لاستیک و پلاستیک نیز رتبههای بعدی را به خود اختصاص دادهاند. بررسی ضعیفترین عملکرد در میان صنایع نیز نشان میدهد که صنعت محصولات کاغذی با افت 73درصدی نسبت به قله سال 1402، بدترین عملکرد را در میان صنایع بورسی به ثبت رسانده است و صنایع وسایل ارتباطی و اطلاعات و ارتباطات نیز رتبههای بعدی را به خود اختصاص دادهاند. بنابراین همانطور که مشاهده میشود؛ شاخص 26صنعت پایینتر از قله اردیبهشت 1402 قرار دارند و 21صنعت نیز در قیاس با قله سال 99، با افت همراه شدهاند. این آمار و ارقام نشان میدهد که بورس در سنوات اخیر، در پارهای از صنایع توانسته انتظارات را برآورده سازد و بسیاری از صنایع با وجود گذشت 5 و 2سال از قلههای سال 99 و 1402، هنوز نتوانستهاند به قلههای قبلی بازگردند.

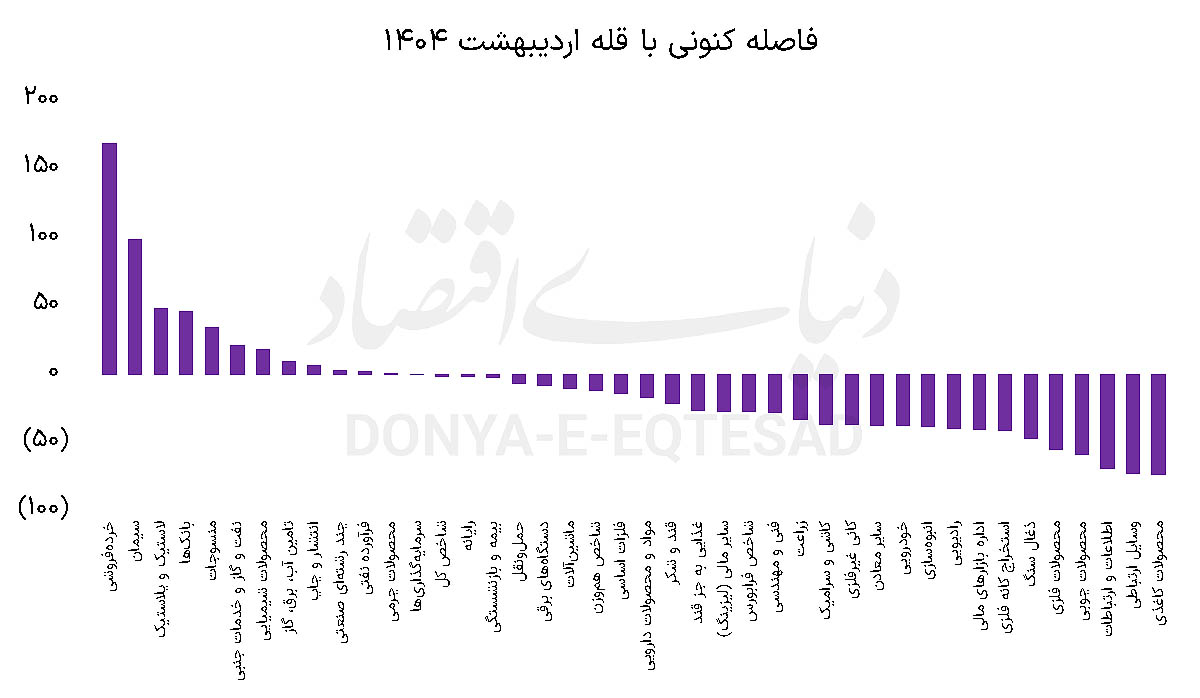

قله اردیبهشت 1404

شاخص کل بورس تهران در معاملات روز دوم آبان سال 1403، کف یکمیلیون و 970هزار واحدی را تجربه کرد و پس از آن نماگرهای سهامی در مسیر صعودی قرار گرفتند و یک روند صعودی 75روزه تا میانههای دی ماه در بازار سهام تجربه شد. شاخص کل در این روند صعودی و در نوزدهم آذرماه توانست از قله تاریخی 2میلیون و 535 هزار واحدی تجربهشده در اردیبهشت ماه 1402 عبور کند و به ارتفاعات بالاتر برسد. شاخص کل توانست تا سطح 2میلیون و 944هزار واحدی (19دیماه) افزایش ارتفاع داشته باشد تا این محدوده به عنوان قله جدید بازار سهام شناخته شود. از کف دوم آبان تا سقف نوزدهم دی ماه، شاخص کل رشد 49 درصدی را تجربه کرد و در این مدت، شاخص هموزن نیز 40 درصد بر ارتفاع خود افزود. همانطور که مشخص است؛ میان بازدهی شاخص کل و هموزن شکاف وجود دارد و این شکاف به خاطر عملکرد بهتر نمادهای بزرگ و شاخصساز در روند صعودی مذکور است.

دلیل رشد بازار در بازه زمانی مذکور، افزایش نرخ دلار موثر بر سود شرکتها بود که ابتدا با افزایش نرخ دلار نیمایی اتفاق افتاد و پس از آن نیز با حذف دلار نیمایی، در قالب افزایش نرخ دلار توافقی در بازار نمایان شد. افزون بر این موضوع، ریسکهای سیستماتیک 7ماهه نخست سال مانع از قرار گرفتن نماگرهای سهامی در مسیر صعودی شده بود و بازار با این روند، به نوعی بخشی از جاماندگی و افتهای خود را جبران کرد. بازار سهام پس از طی کردن دوره رونق در حد فاصل ابتدای آبان تا اواسط دی، پس از آن مجددا در مسیر نزولی قرار گرفت و در دو ماه پایانی سال گذشته توفیق خاصی پیدا نکرد. عوامل مختلفی در شکل دادن به این وضعیت در تالار شیشهای دخیل بود که در ادامه به آنها پرداخته خواهد شد. نخستین عامل توقف رشد بازار، عدم تداوم رشد دلار توافقی بود؛ بعد از اینکه دلار توافقی با رشد همراه شد و بازار سهام نیز به این موضوع واکنش نشان داد؛ دلار در بازار آزاد نیز به دلایل سیاسی و در نتیجه ریسکهای آتی در فضای سیاسی و اقتصادی کشور، با افزایش ارتفاع همراه شد. برخی رشد قیمت دلار در بازار آزاد را به افزایش نرخ توافقی ربط دادند و از این موضوع برای فشار به دولت و مجموعه وزارت اقتصاد برای جلوگیری از رشد دلار توافقی کردند.

بنابراین نخستین عاملی که سبب شد تا بازار سهام نتواند به حرکت خود در مسیر صعودی ادامه دهد؛ توقف رشد دلار موثر بر سود شرکتها بود. دومین قضیه به دور شدن از فضای مذاکرات هستهای و احیای روابط در سطح بینالملل باز میگردد. بعد از صحبتهای رهبر انقلاب در نوزدهم بهمن در خصوص مذاکره ایران با دولت ترامپ، چشمانداز و احتمال توافق با غرب به کمترین حد خود رسید و این موضوع با واکنش منفی اهالی بورس تهران در تابلوی معاملاتی همراه شد.

افزون بر این، در دوازدهم اسفند سال گذشته نیز استیضاح عبدالناصر همتی در صحن علنی مجلس انجام شد و بورس تهران یکی از مهمترین حامیان خود را در بدنه دولت از دست داد. این موضوع نیز موجی از بدبینیها را در بازار سهام ایجاد کرد و موجب شد تا نماگرهای سهامی از این موضوع تاثیر منفی بپذیرند. در ابتدای سال جاری و با مخابره اخباری در خصوص آغاز مذاکرات مستقیم میان ایران و آمریکا، بورس در مسیر صعودی قرار گرفت. به گونهای که شاخص کل بورس تهران، در 30 فروردین امسال توانست برای نخستین بار در طول تاریخ، مرز روانی 3میلیون واحدی را فتح کند و تا سطح 3میلیون و 252هزارواحدی (28 اردیبهشت) نیز پیشروی داشته باشد. در بیستوهشتم اردیبهشت، رشد شاخص کل از ابتدای سال به 20درصد رسید. اما در ادامه با فرسایشیشدن روند مذاکرات و پس از آن با آغاز جنگ تحمیلی 12روزه، بورس همه مسیری که از ابتدای سال پیموده بود را به عقب بازگشت.

همچنین تا سوم اردیبهشت، 17همت پول حقیقی به بازار تزریق شده بود که کل این پول از بورس خارج شد و تا پایان معاملات روز نهم شهریور، حدود 52همت پول حقیقی از ابتدای سال از بازار خارج شده است. از بیستوسوم خرداد، با حمله وحشیانه رژیم صهیونیستی به خاک کشورمان، جنگ تحمیلی 12روزه آغاز شد و به همین دلیل، سیاستگذار بازار برای صیانت از سرمایه سهامداران، معاملات بازار سهام را به مدت دو هفته به حالت تعطیل در آورد. پس از جنگ، بازار در مسیر نزولی قرار گرفت و تا کانال 2میلیون و 400 هزار واحدی عقبنشینی کرد و عمده تمرکز سرمایهگذاران حقیقی نیز به خارجکردن سرمایه از بازار منعطف شد. بررسی عملکرد صنایع بورسی پس از قله اردیبهشت 1404 نیز حاوی نکات جالبی است؛ براساس این آمار، تنها دو صنعت در مقادیر بالاتری از قله اردیبهشت 1404 قرار دارند و دیگر صنایع بورسی، افتهای قابلتوجهی را نسبت به قله سال تجربه کردهاند. در این میان، بیشترین افت به صنعت خودرو و ساخت قطعات اختصاص دارد که 40درصد پایینتر از قله امسال قرار دارد. صنایع وسایل ارتباطی و حملونقل نیز رتبههای بعدی را به خود اختصاص دادهاند.