مرکز پژوهشهای مجلس در گزارشی به بررسی بودجه دستگاههای اجرایی در قانون بودجه سال۱۴۰۴ پرداخت

سبقت بودجه دستگاههای اجرایی از دستمزد

از میان بیش از ۷۵۰ردیف بودجه دستگاههای اجرایی، ۲۱۲ردیف بیش از ۴۵درصد رشد را در اعتبارات تجربه کردهاند که بیشتر از رشد حقوق و دستمزد است. با وجود مضیقه دولت در تامین مالی دستگاهها و با توجه به اینکه بخش عمدهای از این اعتبارات به مصارف انعطافناپذیر میرسد، این گزارش پیشنهاد میکند که مجلس در فرآیند تصویب لایحه بودجه، بررسی برنامهها را در اولویت قرار دهد تا به تحقق بودجهریزی برنامهمحور کمک کند.

مرکز پژوهشهای مجلس در گزارشی بودجه دستگاههای اجرایی را در قانون بودجه سال۱۴۰۴ بررسی کرد. تمرکز اصلی این گزارش بر بخشی از بودجه عمومی دولت تحت عنوان بودجه دستگاههای اجرایی است که در جدول ۷ بودجه گزارش میشود. قانون بودجه سال ۱۴۰۴ برای کل کشور جمعا با رقم ۱۱۲۷۹هزارمیلیارد تومان تصویب شده است که از این میان سهم بودجه عمومی دولت ۵۳۸۴هزارمیلیارد تومان بوده است. در میان اجزای مختلف بودجه عمومی، دستگاههای اجرایی کشور با رقم ۳۱۴۴هزارمیلیارد تومان بیشتر سهم را دارد. در گزارش حاضر به این بخش از بودجه عمومی دولت پرداخته میشود.

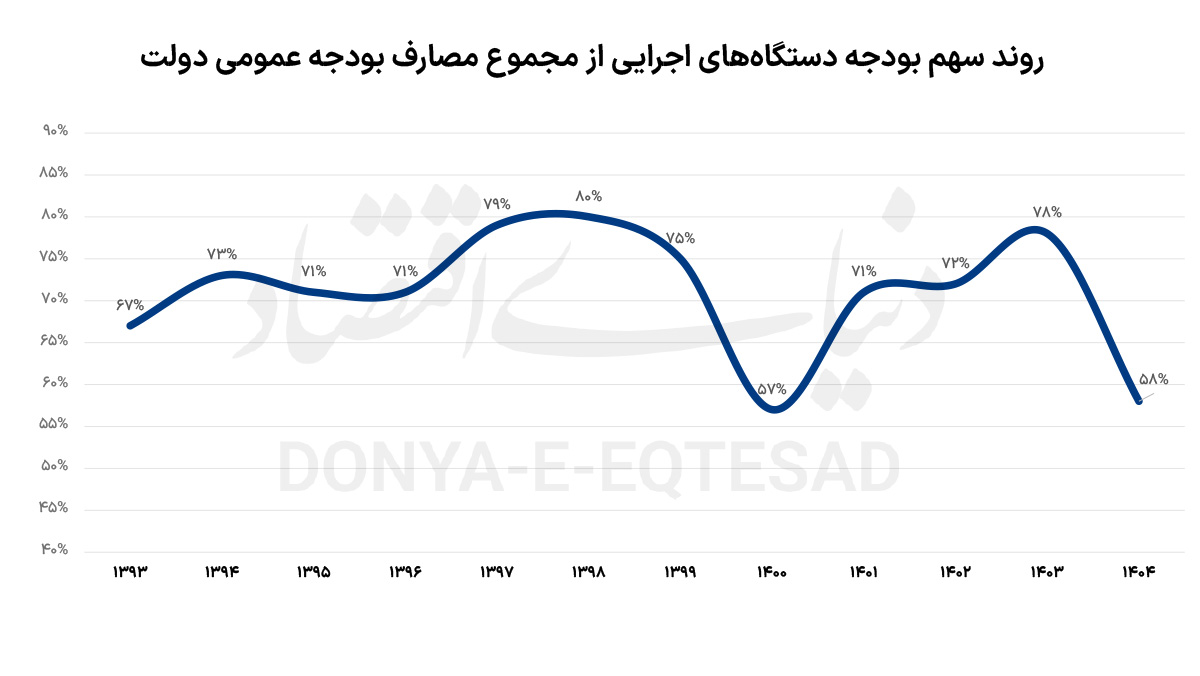

بودجه دستگاههای اجرایی کشور به صورت متوسط طی ۱۰سال گذشته حدود ۷۵درصد از مجموع مصارف بودجه عمومی را شامل شدهاست که در سال۱۴۰۴ با کاهش ۲۰واحد درصدی نسبت به سال۱۴۰۳ به رقم ۵۸درصد رسیده است. براساس گزارش مرکز پژوهشهای مجلس، این کاهش عموما ناشی از بزرگترشدن ردیفهای متفرقه و تملک داراییهای مالی است.

سهم دستگاههای اجرایی براساس قوا

این گزارش به طبقهبندی دستگاهها به چهار بخش قوه مجریه، مقننه، قضائیه و سایر دستگاهها میپردازد. سایر دستگاهها شامل مجامع و شوراهای عالی، نیروهای مسلح (نظامی و انتظامی)، برخی مراکز فرهنگی و حوزوی و برخی نهادهای حمایتی و امدادی است که در طبقهبندی قوای سهگانه قرار نمیگیرند. براساس این طبقهبندی، قوه مجریه با ۷۷.۸درصد بیشترین اعتبار را به خود اختصاص داده است و سایر دستگاهها با ۱۷.۸درصد در پله بعدی قرار دارند. قوه قضائیه و مقننه به ترتیب با ۴ و ۰.۴درصد سهم کمتری از بودجه دستگاههای اجرایی در قانون بودجه ۱۴۰۴ را به خود اختصاص دادهاند.

قوه مجریه با ۲۴۴۷هزارمیلیارد تومان بیشترین سهم را در بودجه دستگاههای اجرایی دارد که شامل دو دسته کلی وزارتخانهها و دستگاههای زیر نظر رئیسجمهور میشود. بیش از ۹۲درصد از بودجه دستگاههای اجرایی در قوه مجریه به وزارتخانهها اختصاص دارد. در میان وزارتخانهها، وزارت بهداشت، درمان و آموزش پزشکی، تعاون، کار و رفاه اجتماعی و آموزش و پرورش به ترتیب بیشترین سهم را از بودجه به خود اختصاص دادهاند و در مقابل وزارت نفت کمترین سهم از بودجه را میبرد.

نکته قابلتوجه آن است که بخش عمدهای از تکالیف محوله به بعضی از وزارتخانهها از طریق شرکتهای تابعه صورت میپذیرد و عملا بخش قابلتوجهی از منابع اینگونه وزارتخانهها از منابع بودجه عمومی دولت تامین نمیشود. وزارت نفت یک نمونه از این موارد است و به همین دلیل کمترین سهم را از بودجه عمومی میبرد. بهدلیل ایجاد وابستگی، رابطه کارفرما-کارگزار و جایگاه نظارتی و سیاستگذاری این قبیل وزارتخانهها مخدوش میشود. به همین خاطر این گزارش یکی از محورهای اصلاح ساختار بودجه را اصلاح رابطه مالی دستگاههای اجرایی سیاستگذار با سازمانها و شرکتهای تابعه دولتی میداند.

نکتهی بااهمیت دیگر در این گزارش مربوط به اعتبارات عمومی وزارت تعاون، کار و رفاه اجتماعی است. این وزارتخانه بیشتر از ۴۴۰ هزارمیلیارد تومان سهم از اعتبارات عمومی میبرد که بیشترین سهم را در میان وزارتخانههای دولت در اعتبارات عمومی دارد. از این میزان بیش از ۳۹۰هزارمیلیارد تومان متعلق به صندوق بازنشستگی کشوری است. در واقع بیش از ۸۸.۶درصد از توان مالی وزارتخانه مذکور صرف کمک به ناترازی صندوقهای بازنشستگی شده و امکان پیشبرد سیاستهای حمایتی بسیار محدود شده است.

این مساله در رابطه با وزارت دفاع و پشتیبانی نیروهای مسلح نیز وجود دارد. این وزارتخانه در پله چهارم از نظر میزان تخصیص بودجه در میان وزارتخانهها با حدودا ۲۵۰ هزارمیلیارد تومان ایستاده است که ۱۸۰ هزارمیلیارد تومان از آن مربوط به اعتبارات سازمان تامین اجتماعی نیروهای مسلح است. همچنین بخشی از مخارج مربوط به دستگاههای اجرایی از طریق اعتبارات متفرقه یا استانی توزیع میشود که در این ارقام لحاظ نشده است.

در میان دستگاههای اصلی زیر نظر رئیسجمهور، بنیاد شهید و امور ایثارگران سهم قابلتوجه بیش از 120 هزارمیلیارد تومانی دارد که ناشی از پرداخت حقوق و مستمریهای مربوط به جانبازان و خانوادههای شهدا است. در میان دستگاههای زیرمجموعه قوه قضائیه، دادگستری با نزدیک به 72هزارمیلیارد تومان بودجه بیشترین سهم را دارد. همچنین از دستگاههای زیرمجموعه قوه مقننه فقط دو ردیف اصلی مجلس شورای اسلامی و دیوان محاسبات کشور در قانون بودجه سال 1404 آمده است که در مجموع این دو ردیف دارای بودجه حدودا 12 هزارمیلیارد تومانی است. نکته دارای اهمیت دیگر این گزارش، رشد اعتبارات قانون بودجه سال1404 نسبت به قانون بودجه سال1403 است که مجموع اعتبارات عمومی دستگاههای اجرایی رشد 41.5درصدی را ثبت کرده است.

در میان دستگاههای زیر نظر رئیسجمهوری، نهاد ریاستجمهوری با کاهش نزدیک به 36درصدی بیشترین کاهش اعتبارات عمومی را داشت که دلیل اصلی آن کاهش شدید اعتبارات ردیف «دبیرخانه ستاد حمایت از خانواده و جوانی جمعیت» بوده که از حدود 7هزارمیلیارد تومان در قانون بودجه سال 1403 به 100میلیارد تومان کاهش یافته و به جای آن در جدول متفرقه مبلغ 7.9هزارمیلیارد تومانی برای آن در نظر گرفته شده است. در میان دستگاههای زیرمجموعه قوه قضائیه، سازمان بازرسی کل کشور با 145درصد بیشترین رشد اعتبارات عمومی را داشته است. این در حالی است که رشد اعتبارات عمومی این سازمان در قانون بودجه سال 1403 نسبت به عملکرد سال1402 حدود 110درصد بوده که رقم قابل ملاحظهای است. در رابطه با رشد اعتبارات قوه مقننه، مجموع اعتبارات کل دستگاهها به میزان 62درصد رشد کرده است. در میان دستگاههای قوه مقننه، دیوان محاسبات کشور رشد 100درصدی در بودجه عمومی را تجربه کرده که بیشترین میزان رشد در میان زیرمجموعههای قوه مقننه بوده است. این میزان رشد از آن جایی قابلتوجه تلقی میشود که بر اساس محاسبات گزارش مرکز پژوهشها، کل بودجه عمومی دستگاههای اجرایی از سال 1396 تا سال 1403 به طور متوسط 35 درصد رشد داشته که رشد متوسط بودجه عمومی دیوان محاسبات برابر 33درصد بوده است.

این گزارش در ادامه با مقایسه قانون بودجه 1404 با لایحه بودجه همین سال، نتیجه میگیرد که لایحه بودجه سال 1404 دارای مجموع اعتبارات 3102هزارمیلیارد تومانی برای دستگاههای اجرایی بود که پس از بررسی در مجلس شورای اسلامی با افزایش 42هزارمیلیارد تومانی مواجه شد که بخشی از این افزایش به دلیل اضافهشدن برخی ردیفهای دستگاهی به جدول 7 بود.

لزوم بررسی برنامهها در تصویب لایحه بودجه

در تدوین لایحه بودجه سال 1404 سازمان برنامه و بودجه در راستای تکلیف برنامه هفتم پیشرفت در بودجهریزی برنامهمحور، بودجه دستگاههای اجرایی را ذیل برنامههایی که در اسناد بالادستی تعریف شدند، توزیع کرد و برای ارزیابی تحقق برنامهها شاخصهای کمی نیز در نظر گرفت. با این حال هنوز تا اجرای کامل فاصله دارد. این گزارش نتیجه میگیرد که مجلس در فرآیند بررسی جدولهای بودجه با اولویت دادن به بررسی برنامهها به جای نگاه صرف به بودجه دستگاهها، میتوانست برنامههای اجرایی را اصالت ببخشد و به تحقق هر چه بهتر بودجهریزی برنامهمحور کمک کند.

پیشنهاد دیگر این گزارش لزوم اولویتبندی و رشد اعتبارات بر مبنای برنامههای مهم کشور است. بهعنوان نمونه از میان بیش از 750ردیف بودجه دستگاههای اجرایی، 212 ردیف بیش از 45 درصد رشد در اعتبارات را تجربه کردهاند. این موضوع نشاندهنده آن است که تعداد قابلتوجهی از دستگاهها رشدی بیش از رشد اجتنابناپذیر مانند حقوق و دستمزد داشتهاند. این افزایش اعتبارات قابل تصمیمگیری و برنامهریزی است و به نظر نمیرسد تمام این موارد در راستای برنامههای دارای اولویت باشد. از این رو میتوان از این ظرفیت برای هزینههای اساسی مانند سیاستهای جبرانی و برنامههای دارای اولویت بهره برد.