چگونه از مارپیچ صعودی قیمتها خارج شویم؟

چهار تابلوی تاریخی تورم

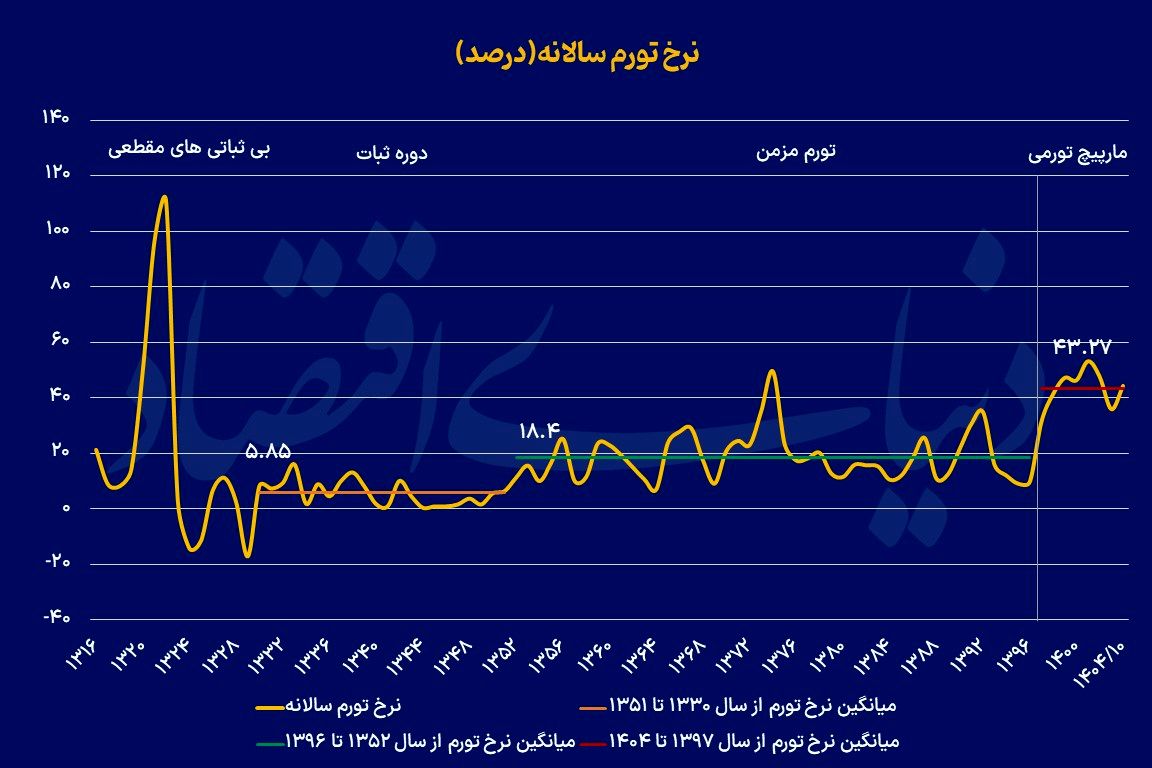

حامد آذرگون: ایران طولانیترین تورم مزمن تاریخ را در میان تمام کشورهای جهان دارد. تورم در ایران از سال1352 دورقمی شده و به جز سالهای معدودی، تاکنون دو رقمی مانده است. نوسانات شدید نرخ تورم، ویژگی دیگر تورم در ایران است که باعث بیثباتی فضای اقتصاد کلان شده است. بررسیها نشان میدهد تورم در ایران را میتوان به چهار دوره مجزا تقسیم کرد. دوره ابتدایی، دوره «بیثباتیهای مقطعی» قبل از دهه 1330 است که نرخ تورم بسیار پرنوسان و عمدتا متاثر از تحولات سیاسی است. از سال1330 تا 1352 میانگین نرخ تورم 5.85درصد است و به همین دلیل میتوان این زمان را «دوره ثبات» اقتصاد ایران دانست. دوره سوم از سال1352 آغاز شده و شروع تورمهای مزمن و دورقمی در اقتصاد ایران است. با توجه به طولانی بودن تورم دو رقمی در این مدت، یعنی از سال 1352 تا 1396، میتوان این زمان را دوره «تورم مزمن» در اقتصاد ایران نامگذاری کرد. از سال1397 به بعد میانگین نرخ تورم به حدود 43درصد رسیده که نشاندهنده ورود اقتصاد ایران به فاز جدید تورمی است. «مارپیچ تورمی» نامی است که بهدلیل ماهیت ویژه تورم و نقش محوری انتظارات در این دوران، میتوان بر آن نام نهاد. به نظر میرسد شوکهای سیاسی، بهخصوص در حوزه سیاست خارجی مهمترین عامل موثر در تغییر شکل تورم، در دوره مارپیچ تورمی بوده است.

اگر به آمارهای بانک مرکزی از نرخ تورم ایران از سال 1316 تا ۱۴۰۳ بهصورت پیوسته نگاه کنیم، میتوان مسیر حرکت اقتصاد را از شوکهای مقطعی به سمت تورم ساختاری و سپس ورود به یک تعادل جدید تورمی مشاهده کرد. در سالهای ابتدایی، یعنی از سال 1316 تا اوایل دهه1330، تورم، رفتاری بهشدت ناپایدار دارد. جهشهای بسیار شدید تا بالای ۱۰۰درصد و سپس تورمهای منفی، بازتاب مستقیم فروپاشی حکومت رضا شاه، جنگ جهانی دوم، اختلال در عرضه محصول و بیثباتی پولی است. در این دوره تورم یک پدیده موقت است و هنوز بهویژگی دائمی اقتصاد تبدیل نشده است. از اواسط دهه۱۳۳۰ تا اوایل دهه۱۳۵۰، اقتصاد وارد یک دوره ثبات نسبی میشود و تورم عمدتا پایین و بهصورت میانگین در حدود 5.8درصد است؛ نوعی تعادل که در آن انتظارات مهار شده و شوکهای اقتصادی محدودند. از دهه۱۳۵۰ به بعد، با جهش درآمدهای نفتی، انقلاب و جنگ، سطح تورم به تعادل بالاتر میرود؛ نوسانات تشدید میشود و تورمهای ۱۵ تا ۳۰درصدی به «ویژگی» دائمی اقتصاد ایران تبدیل میشوند.

از اواسط دهه ۱۳۷۰ تا ۱۳۹۶، تورم مزمن اما نسبتا باثبات شکل میگیرد و اقتصاد حول میانگینی حدود ۱۵ تا ۲۰درصد نوسان میکند. از سال۱۳۹۷ به بعد، یک تغییر تعادلی مهم در سطح تورم رخ میدهد؛ شوک ارزی، تحریمها و بیثباتی انتظارات باعث میشود اقتصاد وارد رژیم تورم بالاتر شود، بهگونهایکه تورمهای ۳۰ تا بیش از ۵۰درصدی نه یک استثنا بلکه بخشی از تعادل جدید اقتصاد تلقی میشوند. تا پیش از این نیز اقتصاد ایران تجربه تورمهای بالاتر از 30 و 40درصد را داشته اما هر بار به سرعت به میانگین تاریخی خود بازگشته است. برای مثال در سالهای 1373 و 1374 تورم به بالای 30 و 40درصد رسیده است؛ اما پس از آن کاهش یافته و تا سال1390 حول میانگین 16درصدی نوسان کرده است.

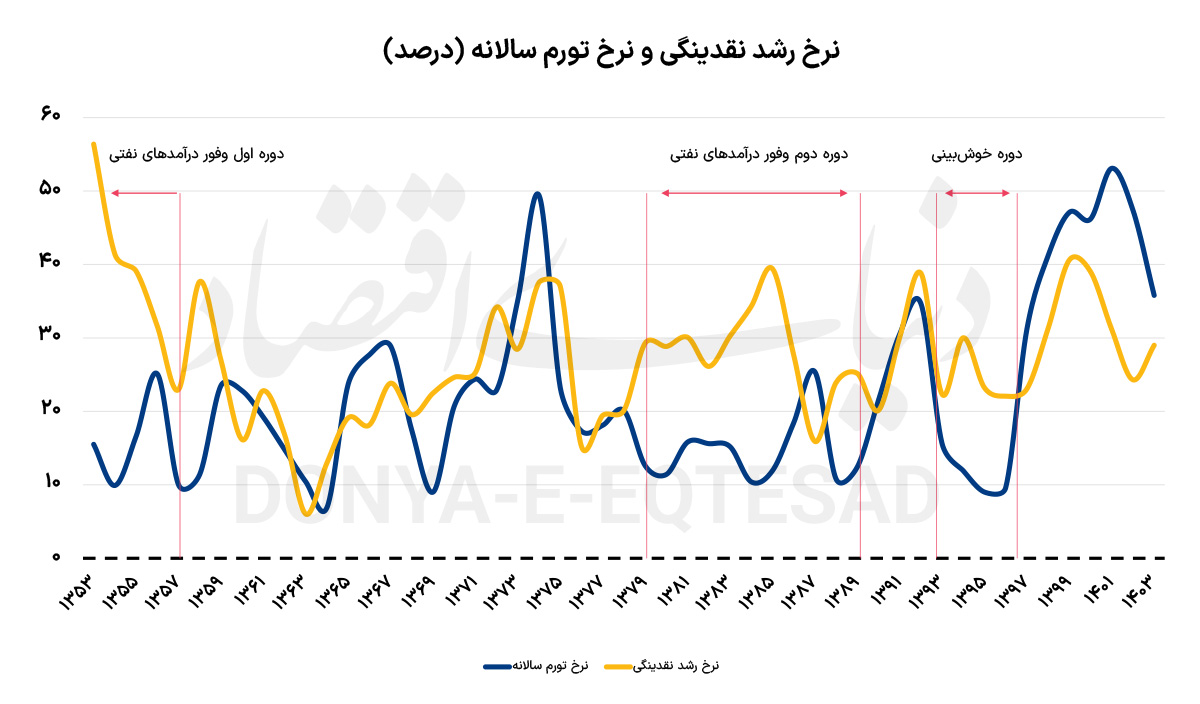

تجربه بعدی در ابتدای دهه1390 و در پی تحریمهای نفتی و بانکی رخ داده اما این دفعه نیز بعد از دوسال کاهش یافته و از سال 1393 تا 1396 در میانگین 11.5درصدی حرکت کرده است. پیچیدگی رفتار تورم در ایران موجب شده است اختلافنظرهایی بر سر علل و عوامل آن در میان اقتصاددانان شکل گیرد. برای مثال بررسیها نشان میدهد رابطه بین رشد نقدینگی و تورم در دورههای مختلف بسیار متفاوت بوده است. علاوه بر این بهنظر میآید نرخ ارز و تغییرات آن ارتباط مستقیمی با میزان تورم و رشد نقدینگی دارد. هر چند کسری بودجه دولت و رشد نقدینگی عامل پایه تورم بلندمدت در ایران است، اما علل و عوامل نوسانات تورم در دورههای مختلف متفاوت بوده است و از همین رو ارائه یک قاعده کلی که بتواند تورم را در همه سالها توضیح دهد بسیار دشوار است. بنابراین باید با نگاهی محدودتر بازههای زمانی مختلف را بهصورت جداگانه در نظر گرفت و برای هر دوره توضیح مجزایی ارائه کرد.

الگوی تورم در دوره وفور درآمدهای نفتی

الگوی تورم در ایران در دوره وفور درآمدهای نفتی متفاوت از دیگر دورهها است. با افزایش شدید قیمت نفت پس از جنگ اعراب و اسرائیل در اوایل دهه 1350، درآمدهای نفتی ایران افزایش بسیار زیادی پیدا کرد. میانگین نرخ رشد نقدینگی از سال1353 تا 1357 برابر با 38.3درصد بوده است. در همین دوره میانگین نرخ تورم برابر با 15.4درصد بوده و میانگین رشد نرخ ارز نیز برابر با 9درصد بوده است. اختلاف 22.9درصدی بین نرخ رشد نقدینگی و نرخ تورم در این چهار سال تنها میتواند با وفور درآمدهای نفتی توضیح داده شود؛ زیرا میانگین اختلاف این دو نرخ از سال 1353 تا سال 1403 برابر با 5.3درصد بوده است. مشابه همین الگو پس از افزایش درآمدهای نفتی در دهه1380 نیز تکرار شده است. میانگین نرخ تورم در دهه1380 برابر با 15.3درصد بوده درحالیکه میانگین نرخ رشد نقدینگی در این دوره برابر با 27.4 درصد بوده است. با حذف این دو دوره، یعنی از سال 1353 تا 1357 و سال 1380 تا 1390، میانگین رشد نقدینگی برابر با 25.5درصد و میانگین نرخ تورم برابر با 24.8درصد بوده است. بنابراین میتوان نتیجه گرفت اختلاف 22.9درصدی و 15.3درصدی بین میانگین نرخ رشد نقدینگی و تورم، در این دو دوره ناشی از وفور درآمدهای نفتی بوده است.

دولت با سرکوب نرخ ارز توانسته است قیمت کالاهای وارداتی را پایین نگه دارد و مانع از افزایش قیمت کالاهای مبادلهپذیر در داخل شود. در این دو دوره میانگین رشد نرخ ارز به ترتیب برابر با 9درصد و 5درصد بوده که تاییدکننده موفقیت دولت در سرکوب نرخ ارز است. با ارزان شدن واردات فشار تقاضا به خارج منتقل شده و تورم کنترل شده است. در نتیجه رابطه رشد نقدینگی و تورم در ایران متاثر از میزان درآمدهای نفتی بوده بهطوری که در دورههای وفور نفتی، تورمزایی رشد نقدینگی بهشدت کاهش یافته است. نتیجه مهم دیگر این است که نرخ ارز نیز نمیتواند مهمترین عامل تورم باشد؛ زیرا از سال 1380 تا 1390، نرخ ارز بسیار با ثبات بوده اما میانگین نرخ تورم 15درصد بوده است.

از خوشبینی زودگذر به تعادل تورمی جدید

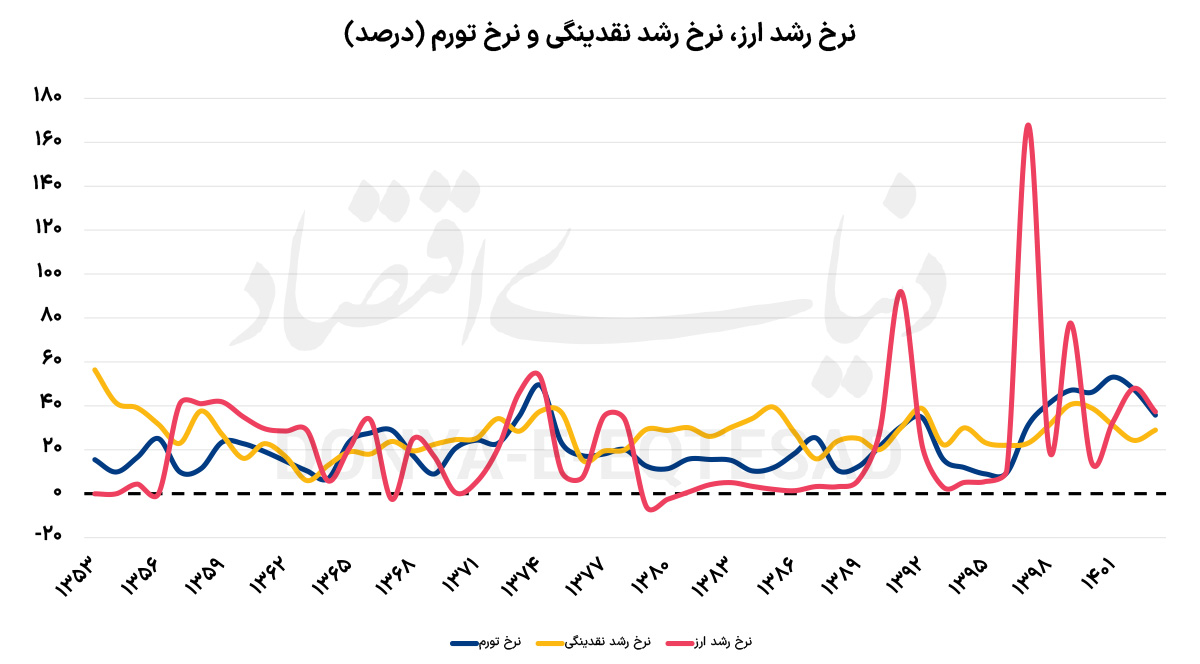

میانگین نرخ تورم از سال 1352 تا 1396 برابر با 18.4درصد بوده است. با تغییر شرایط بینالمللی از سال 1397 اقتصاد ایران وارد فاز جدیدی از تورمهای بالاتر شد. نرخ تورم از سال 1397 تا 1403 به میانگین 43.1درصد رسیده است. برخلاف تجربههای پیشین، تورم در این دوره بهصورت ماندگار افزایش یافته که نشاندهنده ورود اقتصاد ایران به یک تعادل جدید است. در این دوره برای اولین بار نرخ تورم بهصورت ماندگار از نرخ رشد نقدینگی پیشی گرفته است. میانگین رشد نقدینگی در این دوره با 31.2درصد، 12درصد کمتر از میانگین نرخ تورم است. پرسش بسیار مهمی که مطرح میشود این است که ورود اقتصاد ایران به فاز تورمی جدید ناشی از چه عواملی بوده است؟

با توجه به اینکه میانگین نرخ رشد نقدینگی در این دوره تنها 5درصد نسبت به میانگین بلندمدت خود افزایش یافته است، بنابراین نمیتوان افزایش حدود 25درصدی میانگین تورم را تنها به افزایش نقدینگی نسبت داد. بر اساس نظریه اقتصادی «مقداری پول»، اگر نرخ تورم از نرخ رشد نقدینگی بیشتر باشد، میتوان نتیجه گرفت که یا سرعت گردش پول افزایش یافته است یا رشد واقعی اقتصاد کاهش یافته یا هر دو همزمان رخ داده است. بررسیها نشان میدهد از سال 1393 تا 1396 میانگین رشد نقدینگی حدود 13درصد بالاتر از میانگین نرخ تورم بوده است. این پدیده در حالی رخ داده که نه تنها درآمدهای نفتی ایران در این سالها بالا نبوده بلکه این درآمدها در سال 1394 با کاهشی 42 درصدی به پایینتر از 32میلیارد دلار رسیده است.

فضای خوشبینانهای که در میان مردم نسبت به روابط خارجی در این دوره شکل گرفته بود در کنار نرخ بالای بهره سپرده موجب عدم خروج نقدینگی از بانکها شد. بعد از روی کار آمدن دولت جدید در آمریکا و تهدید به خروج از برجام به تدریج فضای خوشبینانه جای خود را به انتظارات تورمی بالا داد و پس از عملی شدن تهدید، نقدینگی تجمیع شده در سیستم بانکی آزاد شد و موجب شکلگیری جهش ارزی 167 درصدی و تورم 31.2 درصدی در سال 1397 شد. جهش ارزی 167درصدی در سال1397 در حالی رخ داد که درآمدهای نفتی ایران از سال 1398 شروع به کاهش کرد. انتظارات تورمی آرامی که از سال1393 شکل گرفته بود در سال 1397 معکوس شد، نقدینگی تجمیعشده آزاد شد و سرعت گردش پول افزایش یافت.

همزمان با این رخداد، افت 53درصدی درآمدهای نفتی در سال1398، سمت عرضه اقتصاد را نیز تضعیف کرد. با افزایش نرخ ارز و افزایش تورم، نیاز بنگاهها به سرمایه در گردش زیاد شد و تقاضای نقدینگی افزایش یافت. سیاستگذاری منفعل پولی در ایران موجب شد تقاضای نقدینگی تبدیل به نقدینگی واقعی شود و نرخ رشد آن از 23درصد در سال1397 به 31درصد در سال1398 برسد. از سال1398 اقتصاد ایران وارد یک «مارپیچ تورمی» شد و تورمهای بالا را تبدیل به تعادل جدید اقتصاد کرد. مارپیچ تورمی به معنای این است که انتظارات تورمی موجب افزایش رشد نقدینگی شده و افزایش رشد نقدینگی نیز تداوم انتظارات تورمی بالا را امکانپذیر کرده است. قرارگیری در مارپیچ تورم یا به بیان دیگر «درونزایی پول» نتیجه سیاستگذاری منفعلانه پولی در ایران است که ضرورت اصلاح این رویه را در پی دارد.

راه دشوار خروج از مارپیچ تورم

کسری بودجه ساختاری در ایران، تورمی مزمن ایجاد کرده که از سال1352 تا 1396 با میانگین 18.4درصد وجود داشته است. در معدود سالهایی در این دوره، عمدتا بهدلیل بحرانهای ارزی، تورم به بالای 30 یا 40درصد جهش کرده اما به سرعت به میانگین تاریخی خود بازگشته است. از سال1397 اقتصاد ایران وارد یک فاز جدید تورمی شده است و امکان فراتر رفتن به تعادلهای تورمی بالاتر نیز وجود دارد. افزایش کسری بودجه، ناترازی بالا در شبکه بانکی، کاهش درآمدهای ارزی و شکلگیری انتظارات تورمی متناسب با شرایط جدید، موجب شده است خروج از این شرایط بسیار دشوار اما امکانپذیر باشد.

اقتصاددانان تاکید دارند که تغییرات حوزه سیاست خارجی از سالهای 1397 به بعد، باعث شده است که انتظارات تورمی در اقتصاد، در مقایسه با دورههای قبلی، در تعادلی بالاتر قرار بگیرد. خروج آمریکا از برجام در سال1397 و عدم بازگشت آمریکا به این توافق در دوران جو بایدن، منجر شد که این تعادل هرگز به دوره برجام بازنگردد. از طرف دیگر با بازگشت دونالد ترامپ به کاخ سفید از بهمن ماه 1403، بار دیگر تنشها مابین ایران و غرب، تقویت شد. این تنشها، همزمان با شدت یافتن تنشهای منطقهای ایران و اسرائیل و رخ دادن جنگ 12روزه در خردادماه 1404، منجر به تقویت انتظارات تورمی شد. در این شرایط، اقتصاددانان تاکید دارند که کنترل انتظارات تورمی، مسیری جز اصلاح سیاست خارجی ندارد. اگرچه اصلاحات اقتصادی نیز، میتوانند بر بهبود وضعیت، بهطور محدود، موثر باشند.

اصلاحات عمیق بودجه دولت و اصلاح شبکه بانکی که خود را در کنترل رشد نقدینگی نشان میدهند در شرایطی که اعتماد عمومی به سیاستگذاران از بین رفته است بسیار هزینهزا خواهد بود. بیاعتمادی مردم به سیاستگذاران باعث میشود وعدههای مسوولان مبنی بر کاهش تورم در آینده باورپذیر نباشد و در نتیجه انتظارات تورمی کاهش پیدا نکند. کنترل رشد نقدینگی در شرایطی که انتظارات تورمی بدون تغییر مانده است موجب ورود اقتصاد به رکود سنگین خواهد شد. در نتیجه بهنظر میآید بازسازی اعتماد عمومی شرطی ضروری برای انجام اصلاحات بودجه، شبکه بانکی و نظام ارزی خواهد بود.

مهار تورم؛ اولویت تیم اقتصادی دولت