شروع شهریور با سهام جایزه

از نظر درصد افزایشسرمایه شرکت بازارپایهای «قند نقشجهان» با نماد قنقش رکورددار هفته گذشته شد تا سرمایه اندک خود یعنی کمتر از ۱۴میلیارد تومان را با حدود ۵۵۳۴درصد (بیش از ۵۵برابر) افزایش، به بالاتر از ۷۸۰میلیارد تومان برساند. تجدید ارزیابی قنقش مربوط به زمین حدود ۶۰هکتاری کارخانه در اصفهان (۷۲۷میلیارد تومان) و نیز زمین ۲۶۴متری دفتر تهران (حدود ۴۱میلیارد تومان) است.

«داروسازی دکتر عبیدی» (دعبید) مجوز انتقال ۱.۵همت از سود انباشته (حدود ۳۶درصد سرمایه فعلی) به سرفصل سرمایه خود را دریافت کرد تا سرمایه فعلی ۴.۱همتیاش را به ۵.۶همت ارتقا دهد. دعبید در یکدهه اخیر نمایی از یک سهم رشدی (Growth Stock) از خود به نمایش گذاشته، یعنی سودنقدی چندانی به سهامدار نداده است(حدود ۲۰درصد از سود ساختهشده)، ولی مصرف سود تقسیمنشده در مسیر رشد شرکت، سبب افزایش قیمت سهم و انتفاع سهامداران از آن ناحیه شدهاست.

البته در چندماه اخیر تابلوی سهم وضعیت مناسبی نداشته و «عدم وجود خریدار پرشور» بیشتر روزها نماد را منفی کرده و البته «حجم مبنای فضایی» سهم، اجازه اصلاح هم نداده است که شاید با توجه به وضعیت کلی بازار چندان عجیب نباشد و حتی به نفع سهامداران آن بوده باشد!

از رویدادهای چند ماه اخیر این نماد، مالکیت عمده بر نماد دارویی دکوثر و به تبع آن دامین است که هفته گذشته به آن اشاره شد. مبلغ ۱.۵همتی افزایشسرمایه گرچه نسبتا بزرگ است اما بنابر برآورد مدیران شرکت، فقط تکافوی سه ماه «سرمایه در گردش» شرکت را در فضای فعلی صنعت دارو خواهد داد. سال مالی دعبید پایان آذر هر سال است و در آخرین مجمع سالانه در اسفند گذشته، از سود ۴۷تومانی ۹تومان تقسیم شد و سود انباشته اندکی بیشتر از ۱.۵همت در شرکت باقیماند که اکنون همه آن میتواند به سرمایه منتقل شود و معافیت مالیاتی هم برای شرکت به ارمغان آورد.

دعبید اخیرا از ساخت دارویی گوارشی خبر داده که بعد از تولید در آمریکا و ژاپن، ایران را در ردیف سومین سازنده آن قرارداده و البته برآوردی از اثر آن بر درآمدها یا سود شرکت ارائه نشده است.

شرکت بورسی «لوله و ماشینسازی ایران» با نماد فلوله در مجمع فوقالعاده سهشنبه همین هفته میتواند با موافقت سهامداران، سرمایه ۶۷۰میلیارد تومانی خود را با حدود ۳۸درصد افزایش از محل سود انباشته به ۹۳۰میلیارد تومان رسانده و ضمن توسعه بخشهای تولیدی، ساختار مالی خود را اصلاح نماید. فلوله به ساخت لولهها و شیرآلات چدنی برای انتقال آب در کارخانه قدیمی خود در جاده ساوه و کارخانه جدید در شمسآباد قم میپردازد.

دو شرکت وابسته به یک بانک

شرکت بورسی «بهپرداخت ملت» با نماد پرداخت از شرکتهای وابسته به «بانک ملت» (وبملت) است که در صنعت پرداخت (کارتخوانهای بانکی، درگاههای اینترنتی پرداخت و مانند آن) فعالیت میکند. این شرکتها واسطه بین مشتریان و فروشندگان هستند تا پول پرداختشده بهصورت غیرنقدی را از حساب مشتری به حساب بانکی فروشنده انتقال دهند. به همین خاطر است که در تمام شرکتهای صنعت پرداخت، سهامدار عمده یک یا چند بانک هستند و البته مدتهاست این وضعیت سهامداری از سوی بانک مرکزی بهصورت الزام درآمده است.

پرداخت با مجوز بورس میتواند سرمایه فعلی ۸۰۰میلیارد تومانیاش را با ۲۰۰میلیارد تومان معادل ۲۵درصد افزایش، به یک همت برساند تا مصوبه سال گذشته بانک مرکزی را هم رعایت کند که شرکتهای این صنعت باید حداقل یک همت سرمایه داشته باشند.

صنعت پرداخت از صنایع خاصی است که دلاری هزینه میکند(بخاطر وابستگی تجهیزات سختافزاری مورد استفادهاش به ارز) اما درآمدش ریالی است و بهمین خاطر طرفدار زیادی در بین فعالان بازار ندارد. نمود این عدم استقبال در نماد «پرداخت» را به شکل کاهش سالانه یک درصد از شناوری سهم در چند سال اخیر میتوان دید که شناوری سهم را به ۵درصد فعلی رسانده است.

دو سال پیش بانکمرکزی تغییرات خوبی را در کارمزد این شرکتها ایجاد کرد تا آنها را از لبه پرتگاه زیاندهی نجات دهد که همان موقع، چندماهی در تابلوی نمادهای این صنعت رونقی ایجاد شد، اما در حال حاضر رشد پیدرپی نرخ دلار، تا حدودی وضعیت را به شکل قبل برگرداندهاست.

بانک مرکزی چندسالی است که متناسبسازی سالانه کارمزدهای بانکی را برای بانکها که فرزندان اصلیاش هستند به اجرا گذاشته که نمود آن را در کیفیتر شدن سود بانکهای تراز دیدهایم، اما فعلا عنایت بانکمرکزی به فرزندخواندههایش یعنی شرکتهای «صنعت پرداخت» و «صنعت واسپاری»(لیزینگ) ناپیوسته و مقطعی است!

مبلغ 200میلیارد تومان قرار است صرف «توسعه و بازاریابی» برای پوشش بیشتر مشتریان و در نهایت افزایش تراکنشهای پرداخت گردد. از سوی دیگر انتقال مبلغ مزبور به سرمایه میتواند معافیت مالیاتی تا 45میلیارد تومان را برای شرکت به ارمغان بیاورد. شرکت سه سال پیش هم پانصدمیلیارد تومان از سود تقسیمنشده را به حساب سرمایه برد و آنرا صرف توسعه سختافزاری و بازاریابی کرده بود. براساس برآوردهای هیاتمدیره این افزایشسرمایه در امسال و سه سال آینده حدود 6 تا 7درصد به سود خالص شرکت اضافه خواهد کرد.

«بیمه ما» (ما) دیگر شرکت وابسته به بانک ملت است که مجوز افزایش 50درصدی سرمایه خود از یک همت به یکونیم همت را دریافت کرد. یکی از اهداف این مجوز «اصلاح ساختار مالی» است که پای ثابت اهداف افزایشسرمایههای بهشکل سهامجایزه است و درواقع با فربهشدن سرفصل سرمایه شرکت در ترازنامه، بزرگ شدن و رشد شرکت را با وضوح بیشتری نشان میدهد.

هدف دیگر «افزایش ظرفیت اتکایی» است که شرکت را قادر میسازد قراردادهای بیمه اتکایی بیشتری را با شرکتهای بیمه دیگر ببندد. بیمه ما در سال 1390 تاسیس شد و در سال 1399توانست مجوز قبول بیمه اتکایی از شرکتهای بیمه داخلی را از «بیمه مرکزی» دریافت کند.

بیمه اتکایی به معنی آن است که شرکتهای بیمه باید در ازای پرداخت قسمتی از حقبیمه دریافتی، بخشی از تعهدات بیمهنامههای صادره را به شرکتهای دیگر بیمهای (که مجوز اتکایی دارند) بسپارند تا درصورت وقوع حوادث بزرگ و زیانبار، پرداخت خسارت خارج از توان شرکت بیمهگر نشود. هدف سوم افزایشسرمایه «بیمه ما» افزایش «ظرفیت نگهداری» است که منظور همان بخشی از ریسک بیمهنامه است که نیاز به دریافت بیمه اتکایی از شرکتهای دیگر ندارد.

درواقع هرچقدر سرمایه شرکت بیمه بیشتر باشد، بخش بیشتری از ریسک هر بیمهنامه نزد شرکت بیمه «نگهداری» میشود و بخش کمتری از آن به شرکتهای دیگر «اتکا» میشود. در شرکتهای بیمه بازار سرمایه چند شرکت بیمه داریم که فقط به کار بیمه اتکایی میپردازند، یعنی خودشان بیمهنامه برای مشتریان نهایی صادر نکرده و فقط بیمهنامه اتکایی برای شرکتهای بیمه دیگر قبول میکنند.

در بین بقیه شرکتهای بیمه هم فقط تعدادی از شرکتهای بزرگ و توانمند(با نظر بیمهمرکزی) هستند که هم مستقیما برای مشتریان نهایی بیمهنامه صادر میکنند و هم مجوز صدور بیمه اتکایی دارند، مانند بیمه ما. آخرین هدف افزایشسرمایه «ما» نیز «افزایش نسبت توانگری» است که نسبتی عددی و نشاندهنده میزان توانگری شرکت بیمه برای پاسخگویی به تعهدات بیمهایاش است. در محاسبه این نسبت سرمایه ثبتشده شرکت نقش قابلتوجهی دارد. با سرمایه جدید، «بیمه ما» آخرین مصوبه بیمه مرکزی را برای حداقل سرمایه شرکتهای بیمه اتکایی به میزان 1.5 همت، اجرا خواهد بود.

ادامه حاشیههای تبصره کذایی در بازار پایه

پسلرزههای حراج حقتقدمهای نماد بازارپایهای فنآوا که هفته قبل به آن اشاره شد، در این هفته هم ادامه داشت. گفتیم که در آخرین روز حراج نماد «فنآوا ح» براساس تبصرهای غیرمنصفانه در دستورالعمل معاملات فرابورس، حقوقیهای سهم از خوان نعمتی که برایشان تدارک دیدهشده، بهره برده و در حال جمعآوری حقتقدمهای استفادهنشده با بیش از 70درصد کاهش قیمت نسبت به روز قبل بودند. در همین اثنا یک فرد حقیقی هم مطلع شده و تصمیم میگیرد سر این سفره بنشیند! اما چون در آخرین دقایق بازار (و احتمالا با عجله) به معاملهگر کارگزاری دستور خرید فوری میدهد، معاملهگر بیاطلاع از این تبصره، دستور خرید را بر روی بالاترین قیمت یعنی 9999 (هر برگه هزار تومان) وارد سیستم میکند و تعداد 800هزار سهم به قیمت هر سهم 1100تومان (با احتساب صد تومان بابت قیمت اسمی سهم) برای مشتری خرید میشود!

تقاضای کارگزاری برای ابطال معامله هم (احتمالا با توجهبه روز پایانی حراج و عدم امکان تمدید فوری آن) مورد موافقت ناظر قرار نگرفته و معامله قطعی میشود. با این حساب اگر سهامدار حقیقی بخواهد به اصل پولش برسد احتمالا باید تا بزرگ شدن یکی از بچهها یا نوههایش صبر کند و اگر هم خسارت به معاملهگر منتقل شود که ایشان تا زمان بازنشستگی و حتی پس از آن باید برای کارگزاری مجانی کار کند!

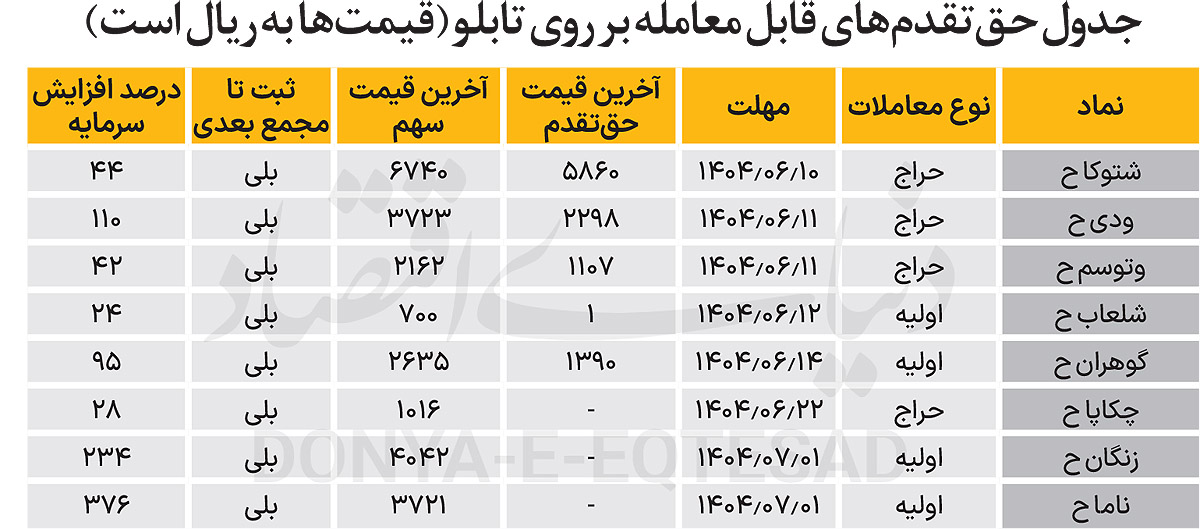

در جدول پیوست، مشخصات حقتقدمهای درحال پذیرهنویسی آمده است. درباره ستون «ثبت تا مجمع بعدی» دقت کنید که منظور ثبت افزایشسرمایه تا مجمع سالانه بعدی و تخصیص سود به حقتقدمهای تبدیلشده به سهم است. در برخی موارد ممکن است در زمان تصویب افزایشسرمایه قرار نبوده سود به حقتقدم اختصاص یابد اما در حال حاضر چون مجمع سالانه برگزار شده، حقتقدمها در مجمع سالانه بعدی سود دریافت خواهند کرد.