انتظارات تورمی، سرمایهگذاری کوتاهمدت را ترویج میکند

راز بیمیلی به سرمایهگذاری بلندمدت

این انتظارات بر تصمیمات مالی و سرمایهگذاری افراد اثر مستقیم دارد و در بازار سرمایه ایران، بهویژه بورس اوراق بهادار تهران، نقش مهمی در جهتدهی جریان نقدینگی و رفتار خرید و فروش ایفا کرده است. در این گزارش، ضمن تعریف مفهوم انتظارات تورمی، چارچوبهای نظری (شامل دیدگاههای مالی کلاسیک و مالی رفتاری) درباره اثر تورم انتظاری بر رفتار سرمایهگذاران بررسی میشود. سپس با تکیه بر شواهد تجربی بورس تهران طی سالهای اخیر (از ۱۳۹۵ تاکنون)، نشان میدهیم که چگونه تغییرات در انتظارات تورمی بر تصمیمگیری سرمایهگذاران و روندهای بازار سهام تاثیر گذاشته است.

تعریف و مفهوم انتظارات تورمی

انتظارات تورمی بیانگر نرخ تورمی است که مردم، کسبوکارها و سرمایهگذاران انتظار دارند در آینده تحقق یابد. به بیان ساده، اهمیت انتظارات تورمی در اقتصاد از آن جهت است که میتواند خود به تحقق تورم کمک کند؛ به این معنا که اگر مردم انتظار تورم بالا داشته باشند، اقداماتشان میتواند تورم واقعی را بالا ببرد. به همین دلیل انتظارات تورمی یکی از عوامل کلیدی در تعیین سیاستهای پولی بانکهای مرکزی محسوب میشود و مهار انتظارات تورمی برای کنترل تورم ضروری است.

بانک مرکزی نیز با پایش شاخصهایی مثل رشد نقدینگی و جزء پول (اسکناس و سپردههای دیداری) سعی میکند تغییرات انتظارات تورمی را رصد کند. این بخش از نقدینگی همبستگی بالایی با تورم کوتاهمدت دارد و افزایش سهم پول در نقدینگی معمولا بازتاب افزایش انتظارات تورمی است. برای مثال، آمارها نشان میدهند در اردیبهشت ۱۴۰۴سهم پول از ۴درصد کل نقدینگی به ۲۰درصد رسیده که در ۹سال اخیر بیسابقه بوده است و بسیاری از اقتصاددانان رشد این سهم را ناشی از تشدید انتظارات تورمی میدانند.انتظارات تورمی را میتوان بر اساس افق زمانی به دو دسته کوتاهمدت و بلندمدت تقسیم کرد.

در ایران، به دلیل سابقه طولانی تورم دورقمی و تغییرات مکرر در شرایط اقتصادی و سیاسی، انتظارات تورمی کوتاهمدت معمولا بیثبات و متاثر از اخبار روز است؛ به محض وقوع رویدادهای مهم (مانند اخبار سیاسی)، مردم تغییر محسوسی در چشمانداز تورمی خود احساس میکنند. همین امر باعث شده است که شکلگیری انتظارات تورمی در ایران عمدتا سریع و همراه با نوسانات باشد.

دیدگاه مالی کلاسیک انتظارات تورمی

در تئوریهای مالی کلاسیک، تورم انتظاری از دو مسیر اصلی میتواند بر بازار سرمایه اثر بگذارد: مسیر نرخ بهره و مسیر ارزشگذاری داراییها.

زمانی که انتظار میرود تورم در آینده افزایش یابد، سرمایهگذاران تقاضای نرخ بازده بالاتری برای جبران کاهش ارزش پول در آینده خواهند داشت. این موضوع معمولا خود را به صورت افزایش نرخهای بهره نشان میدهد. افزایش نرخ بهره (مثلا نرخ سود اوراق قرضه یا بهره بانکی) از دید مالی کلاسیک باعث کاهش ارزش فعلی سهام میشود؛ زیرا نرخ تنزیل جریانهای نقدی آتی شرکتها بالا میرود.

بنابراین، در شرایط تورم انتظاری فزاینده، اگر سیاستگذار پولی واکنش نشان دهد و نرخ بهره را بالا ببرد، تئوری مالی حکم میکند که قیمت سهام تحت فشار نزولی قرار گیرد. به طور خاص، یک آموزه رایج آن است که افزایش انتظارات تورمی و افزایش نرخ بهره در واکنش به آن میتواند منجر به کاهش قیمت سهام شود و در عوض داراییهای جایگزینی مثل طلا و اوراق با درآمدثابت را جذابتر کند.

از منظر ارزشگذاری، انتظار تورمی میتواند بر سودآوری اسمی شرکتها و نسبتهای ارزش بازار تاثیر بگذارد. در کوتاهمدت، تورم بالاتر ممکن است به افزایش درآمد اسمی شرکتها (به دلیل افزایش قیمت فروش محصولات) بینجامد. بر اساس اثر فیشر در اقتصاد، بازده اسمی داراییها باید افزایش تورم را جبران کند؛ در یک بازار کارا، سرمایهگذاران در بلندمدت کاهش قدرت خرید پول را از طریق افزایش ارزش اسمی داراییها پوشش میدهند. بنابراین، سهام به عنوان دارایی حقیقی در بلندمدت میتواند نقش سپر تورمی داشته باشد و ارزش واقعی خود را حفظ کند. بررسی تاریخ بورس ایران نیز نشان میدهد که در دورههای تورم شدید، بازار سهام توانسته بازدهی اسمی بالایی خلق کند که حتی از نرخ تورم فراتر رفته است.

این موضوع بیانگر آن است که شرکتهای بورسی در اقتصاد ایران اغلب توانستهاند افزایش نرخ ارز و قیمتها را به ترازنامه و صورتهای مالی خود منتقل کنند و بنابراین قیمت سهامشان در بلندمدت همگام یا پیشتر از تورم حرکت کرده است. برای نمونه، طولانیترین و پرسودترین دورانهای رونق بورس دقیقا همزمان با دورههای تورم سنگین بوده است. این همبستگی مثبت میان تورم و شاخص سهام در ایران برخلاف بسیاری از بازارهای توسعهیافته است که در آنها معمولا تورم بالا به دلیل واکنش شدید بانک مرکزی (افزایش نرخ بهره) به افت بازار سهام میانجامد.

در کشورهای پیشرفته، سرمایهگذاران اطمینان دارند که سیاستگذار پولی اجازه نمیدهد تورم مهارگسیخته شود؛ حتی اگر لازم باشد با افزایش نرخ بهره شدیدا تورم را کنترل میکنند که این امر هم هزینه تامین مالی شرکتها را بالا میبرد و هم چشمانداز رکودی ایجاد میکند و در نتیجه بازار سهام نسبت به تورم واکنش منفی نشان میدهد. اما در ایران به دلیل سابقه عدمقاطعیت سیاستگذار در مهار تورم، تورم انتظاری اثر متفاوتی داشته که در ادامه بررسی میشود.

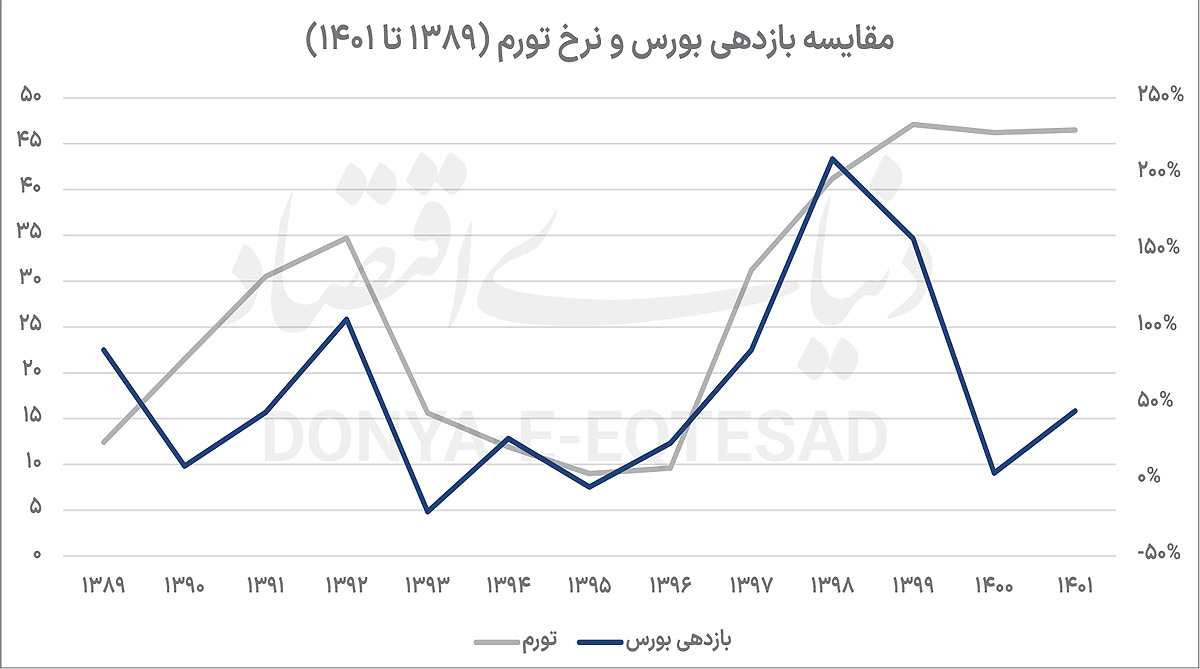

تحلیل دادههای ۱۳۸۹ تا ۱۴۰۱ نشان میدهد که اگرچه در بسیاری از سالها میان نرخ تورم و بازدهی بازار سهام همبستگی مثبت برقرار بوده اما در سالهایی مانند ۱۳۹۳ و ۱۴۰۰، بهدلیل اختلال در کانالهای انتقال نقدینگی، ضعف در انتظارات سودآوری بنگاهها و بیثباتی سیاستهای پولی و مالی، این رابطه کارکرد تعادلی خود را از دست داده است.

دیدگاه مالی رفتاری (رفتار سرمایهگذاران)

از منظر مالی رفتاری، انتظارات تورمی میتواند به شکلگیری سوگیریها و رفتارهای جمعی خاصی در بین سرمایهگذاران منجر شود. یکی از مفاهیم مرتبط، توهم پولی است؛ در شرایط تورم بالا، سرمایهگذاران ممکن است افزایش اسمی ارزش سهام را با سود واقعی اشتباه بگیرند و احساس کنند ثروتمندتر شدهاند، درحالیکه ممکن است قدرت خریدشان تغییر چندانی نکرده باشد. برای مثال، در سالهای اخیر بسیاری از سهامداران شاهد چندین برابر شدن ارزش ریالی پرتفو سهام خود بودند اما همزمان قیمت ارز، خودرو و سایر کالاها نیز چند برابر شد و در نتیجه افزایش حقیقی ثروت آنها به مراتب کمتر از رشد اسمی داراییشان بود.

این مساله میتواند منجر به تصمیمگیریهای نادرست شود.همچنین رفتار تودهوار در بازار سرمایه ایران در دورههای افزایش انتظارات تورمی پررنگ بوده است. هنگامی که عموم مردم انتظار تورم سنگین و افت ارزش پول را دارند، یک واکنش عمومی، هجوم به بازارهای دارایی برای حفظ ارزش داراییها است. این رفتار را بهخوبی در سالهای ۱۳۹۷ تا ۱۳۹۹ در بازارهای مختلف مشاهده کردیم؛ مردم برای در امان ماندن از کاهش ارزش ریال، به خرید دلار، طلا، مسکن و نیز سهام روی آوردند. دقیقا چنین رویدادی در سالهای ۹۸ و ۹۹ رخ داد که طی آن شاخص کل بورس تهران در یک بازه حدودا یکساله بیش از ۳۰۰ درصد رشد کرد.

این رشد سریع بیشتر ناشی از هجوم نقدینگی و انتظارات تورمی فزاینده بود تا بهبود بنیادین سودآوری شرکتها. از منظر رفتاری، میتوان گفت انتظارات تورمی بالا باعث رفتار هیجانی و تشدید سفتهبازی در میان سرمایهگذاران خرد شد؛ بسیاری از افراد بدون توجه به ارزشگذاریهای بنیادی، تنها به امید حفظ ارزش پول خود وارد بازار سهام شدند که نتیجه آن ایجاد حباب قیمتی در اواسط سال ۱۳۹۹ بود. این حباب وقتی ترکید که سیاستهای پولی و ارزی تا حدی تغییر کرد و جذابیت نسبی بورس کاهش یافت، در نتیجه انتظارات تورمی کوتاهمدت فروکش کرد و شاخص بورس از اوج بیش از ۲میلیون واحدی در مرداد ۱۳۹۹به حدود 1.3میلیون واحد در ماههای بعد سقوط کرد.

انتظارات تورمی میتواند بر ترجیحات ریسک سرمایهگذاران نیز اثر بگذارد. در شرایط ثبات اقتصادی، افراد ریسکگریز ممکن است سرمایهگذاری در سپردههای بانکی یا اوراق کمریسک را ترجیح دهند، اما در شرایط تورم بالا و انتظاری که تورم ادامهدار خواهد بود، همین سرمایهگذاران ریسکگریز به ناچار برای حفظ ارزش دارایی خود مجبور به پذیرش ریسکهای بالاتر و ورود به بازارهایی مثل سهام میشوند.

به بیان دیگر، تورم انتظاری موجب کاهش جذابیت داراییهای بدون ریسک میشود زیرا بازده واقعی آنها منفی میشود. افزایش انتظارات تورمی با کاهش تمایل به نگهداری شبهپول، موجب تغییر ترکیب نقدینگی و هدایت منابع به داراییهای قابل مبادله میشود؛ پدیدهای که نشاندهنده انتقال نقدینگی از کانال پسانداز به کانال سفتهبازی در شرایط بیثباتی اقتصاد کلان است. بنابراین، در چارچوب رفتاری میبینیم که انتظارات تورمی میتواند ساختار ترجیحات و رفتار معمول سرمایهگذاران را دگرگون کند و حتی افراد محافظهکار را به سفتهبازی وادارد.

شواهد تجربی از بورس ایران (۱۳۹۵ الی 1402)

بررسی روندهای بورس اوراق بهادار تهران در سالهای اخیر گویای اثرگذاری قابلتوجه انتظارات تورمی بر تصمیمات سرمایهگذاران است. این دوره را میتوان به چند زیردوره تقسیم کرد:

دوره ثبات (۱۳۹6-۱۳۹5): در فضای پسابرجام و مهار تورم (میانگین ۹درصد)، بازار سهام عملکردی ملایم اما باثبات داشت و رشد شاخص عمدتا مبتنی بر عوامل بنیادین مانند سودآوری شرکتهای صادراتمحور بود. رفتار سرمایهگذاران در این دوره بلندمدتتر و مبتنی بر تحلیلهای بنیادی بود.

دوره شوک تورمی و ورود نقدینگی (۱۳۹9-۱۳۹7): با خروج آمریکا از برجام و بازگشت تحریمها، نرخ ارز و تورم جهش یافت و انتظارات تورمی به شکل قابلتوجهی افزایش پیدا کرد. در پاسخ، حجم بالایی از نقدینگی وارد بازار سهام شد. بازدهی شاخص کل در این دوره بهویژه در سالهای ۱۳۹۸ و ۱۳۹۹، به ترتیب ۲۱۰درصد و ۱۵۸درصد ثبت شد و شاخص کل از ۱۷۰هزار به بیش از ۲میلیون واحد رسید. این رشد عمدتا منعکسکننده افزایش انتظارات تورمی و نه رشد واقعی ارزش شرکتها بود.

دوره اصلاح و کاهش انتظارات تورمی (پاییز ۱۳۹۹ تا پایان ۱۴۰۰): پس از اوجگیری شاخص، با ورود سیاستگذار پولی و افزایش نرخ سود بانکی، انتظارات تورمی کوتاهمدت تا حدی کاهش یافت و شاخص دچار افت شدید شد. بازدهی اسمی در سال ۱۴۰۰ به حدود ۵درصد محدود شد و بازار وارد دورهای از رکود و بیاعتمادی شد.

بازگشت تورم انتظاری و جهش مجدد بازار (۱۴۰2-۱۴۰1): با حذف ارز ۴۲۰۰ تومانی، افزایش قیمت کالاهای اساسی و نوسانات مجدد نرخ ارز، انتظارات تورمی دوباره اوج گرفت. شاخص کل که در مهر ۱۴۰۱ حدود 1.3میلیون واحد بود، تا پایان اسفند به 1.96میلیون و در اردیبهشت ۱۴۰۲ به سقف جدید 2.5میلیون واحد رسید. رفتار سرمایهگذاران در این دوره نیز تحتتاثیر سیگنالهای تورمی و ارزی، به شکل تهاجمیتری وارد بازار شد.

در مجموع، تجربه بازار سهام ایران طی این سالها نشان میدهد که انتظارات تورمی نقش محوری در تعیین جهتگیری سرمایهگذاران دارد. برخلاف بازارهای توسعهیافته که افزایش تورم معمولا به افت بورس میانجامد، در اقتصاد ایران، به دلیل عدم واکنش قاطع بانک مرکزی، سهام بهعنوان پناهگاهی در برابر کاهش ارزش پول عمل کرده است. با این حال، شدت واکنش بازار به تورم، در نبود عوامل بنیادین، میتواند منجر به شکلگیری حبابهای قیمتی و ریسکهای سیستماتیک شود.

محرک سیستمی در اقتصاد ایران

تحلیلهای نظری و تجربی این یادداشت نشان میدهد که انتظارات تورمی در اقتصاد ایران به یک محرک سیستمی برای رفتار بازار سرمایه تبدیل شده است؛ محرکی که در غیاب سیاستهای پولی پیشنگر، ابزارهای پوشش ریسک موثر و بازارهای مالی توسعهیافته، اثرگذاری آن از مسیرهای رسمی و غیررسمی تشدید شده است.

از منظر علم اقتصاد و اقتصاد کلان، زمانی که انتظارات تورمی تثبیتنشده باشد، تخصیص منابع در اقتصاد دچار اعوجاج میشود. سرمایهگذاران، بهجای ارزیابی فرصتها بر مبنای بهرهوری و بازده واقعی، تصمیمات خود را بر اساس حفاظت از قدرت خرید اتخاذ میکنند. این شرایط، عملکرد کارآمد بازار سرمایه بهعنوان واسطهگر بین پسانداز و سرمایهگذاری مولد را تضعیف میکند. رفتار بازار در سالهای ۱۳۹۸ تا ۱۳۹۹ و مجددا در ۱۴۰۱ تا ۱۴۰۲ نشان میدهد که در فضای اقتصاد کلان بیثبات، جریان نقدینگی نه بهسمت بخش واقعی، بلکه بهسمت سفتهبازی و داراییهای مالی با بازده اسمی بالا سوق مییابد.

در چارچوب اقتصاد مالی، ورود سرمایهگذاران به بازار سهام در شرایط تورم انتظاری، با کاهش نقش تحلیلهای بنیادی و افزایش وزن معیارهای روانشناختی همراه است. این امر نهتنها بازده مورد انتظار پرنوسانتری ایجاد میکند، بلکه شاخصهای ارزشگذاری بازار را از سطح تعادلی خود منحرف میسازد. این اختلال در مکانیسم کشف قیمت، منجر به ناپایداری در فرآیند تصمیمگیری سرمایهگذاران نهادی نیز میشود.

از دیدگاه مدیریت ریسک، وابستگی بازدهی بازار سرمایه به نوسانات متغیرهای کلان، بهویژه تورم، نرخ ارز و تصمیمات سیاستگذار، سطح بالایی از ریسک سیستماتیک ایجاد کرده است. در چنین محیطی، هم سرمایهگذاران خرد و هم بازیگران نهادی با عدم قطعیت نسبت به افق زمانی سرمایهگذاری، بازده واقعی، و استراتژیهای خروج مواجهاند. نبود ابزارهای هجینگ و عمق کم بازار مشتقات، امکان مدیریت حرفهای این ریسک را بهشدت کاهش میدهد.

در نهایت، پایداری بازار سرمایه در اقتصادهای با تورم بالا، مستلزم شکلگیری سیاستهای منسجم در چهار محور، کنترل علمی انتظارات تورمی با سیاست پولی مستقل و هدفگذاری تورم، تعمیق بازار سرمایه و توسعه ابزارهای پوشش ریسک، بازسازی اعتماد عمومی به فرآیند قیمتگذاری و نظارت و همراستایی سیاستهای ارزی، مالی و بودجهای با الزامات ثبات مالی است.

تا زمانی که این زیرساختها تقویت نشوند، واکنشهای بازار سرمایه به تورم انتظاری عمدتا رفتارهای کوتاهمدت، پرنوسان، و گاه غیرکارای مالی باقی خواهد ماند؛ که نه به تجهیز کارآمد منابع منتهی میشود، و نه به رشد پایدار اقتصادی.

* دانشجوی اقتصاد