تامین مالی ۲.۵همتی در بازار پایه زرد فرابورس

«نفت ایرانول» (شرانل) یکی از چهار تولیدکننده روانکار (روغن و گریس) بازار سرمایه است که از دو بخش روغنسازی پالایشگاههای تهران و آبادان تشکیل شده و در سال ۸۱ بهازای بدهیهای دولت به «سازمان تامیناجتماعی» و «صندوق بازنشستگی» واگذار شد و ده سال بعد در بورس تهران عرضهاولیه گردید.

شرانل سرمایه ۲۰۰میلیاردتومانی خود را با ۲۰۰درصد افزایش به ۶۰۰میلیاردتومان از محل سود انباشته خواهد رساند تا ضمن اصلاح ساختار مالی از معافیت مالیاتی بالای ۵۰میلیاردتومانی برای سال جاری بهره ببرد. قرار است مبلغ ۴۰۰میلیاردتومان صرف چند پروژه ریز و درشت شرکت برای بهبود تولیدات شرکت شود که مهمترین آن پروژه مومگیری با برآورد هزینه حدود ۲۱۰میلیارد تومان است.

شرکت «توسعه فنافزار توسن» با نماد فنافزار مجوز افزایشسرمایه ۵۰درصدی از محل سود انباشته را دریافت کرد تا سرمایه ۴۰۰میلیاردتومانیاش را به ۶۰۰میلیارد تومان برساند. این شرکت عمدتا به تولید سختافزارهای بانکی و اداری(مانند خودپرداز و خوددریافت، کیوسک بانکی، کارتخوان و دستگاه تطبیق اثر انگشت با کد ملی) میپردازد و خدمات نرمافزاریاش هم عمدتا تهیه یا تولید نرمافزار برای همین سختافزارها است.

هدف اصلی فنافزار از این افزایشسرمایه، بهرهگیری از مبلغ بالا به عنوان سرمایهدرگردش است که شرکت برای تهیه(واردات) قطعات سختافزارها در شرایط ناپایدار ارزی نیاز مبرمی به آن دارد. از نظر معافیت مالیاتی چون تمام فعالیت تولیدی شرکت معاف از مالیات است اثر چندانی بر صورت مالی شرکت نخواهد داشت.

برآورد هیاتمدیره افزایش سود خالص شرکت به میزان ۱۵ تا ۲۰ درصد در سالهای پس از این افزایشسرمایه است. سال مالی فنافزار پایان آذرماه است و در آخرین مجمع سالانه اندکی بیشتر از صد تومان سود بهدست آورده بود که نیمی از آن را تقسیم کرد و بقیه را اینک به شکل سهامجایزه به سهامداران خواهد داد.

«پالایش نفت بندرعباس» با نماد شبندر سرمایه بیش از ۱۳همتی خود را در صورت تصویب سهامداران، حدود ۲۰۵درصد افزایش داده و به نزدیک ۴۱همت میرساند. محل این افزایش بیش از ۲۷.۵همتی از سایر اندوختههاست که در دو مجمع مربوط به سالهای ۱۴۰۱ و ۱۴۰۲ از سود شرکت کنار گذاشتهشده تا صرف پروژههای بهسازی و توسعه پالایشگاه شود و اینک به حساب سرمایه منتقل میشود.

کنار گذاشتن بخشی از سود شرکتهای پالایشی (حداقل ۳۰درصد) شرط برخورداری از تخفیف ۵ درصدی خوراک پالایشگاه از سوی دولت است و هدف آنست که خریداران این پالایشگاه تمام سود شرکت را بدون توجه به پایداری و توسعه شرکت بهصورت نقدی تقسیم نکنند، کما اینکه در مورد برخی از شرکتهای واگذارشده (غیرپالایشی) رخ داد و خریداران با تقسیم حداکثری سود، اقساط شرکت واگذارشده را تامین و پرداخت کردند و درواقع هزینه تمامشده شرکت برایشان تقریبا معادل همان پیشقسط اولیهای بود که در ابتدای کار پرداخته بودند!

این فرآیند تقسیم حداکثری گرچه علاوه بر سهامدار عمده، سهامدار خرد را هم خوشحال میکند، اما با گذشت چند سال آثار فرسودگی در شرکتی که هیچ هزینهای برای بهسازی و توسعه آن نشده هویدا میگردد. اندوخته سرمایهای پالایشگاهها با توجه به مقررات، عمدتا جهت پروژههای کاهش «نفتکوره» تولیدی پالایشگاهها مصرف میشود که کمارزشترین محصول تولیدی پروسه پالایش است و سوزاندن آن با مقررات محیطزیستی جدید سازگاری چندانی ندارد.

«داروسازی امین» (دامین) هم مجوز افزایشسرمایه از سود انباشته به میزان ۶۶درصد را از سازمان بورس دریافت کرد تا سرمایه ۵۵۰میلیاردتومانیاش را به ۹۱۳میلیارد تومان برساند. دامین در سالیان اخیر بهصورت میانگین حدود ۲۰درصد سود خود را در مجمع سالانه تقسیم کرده(در مجمع امسال ده درصد) و بقیه را صرف اصلاح ساختار مالی کردهاست. مجوز اخیر در صورت تصویب در مجمع فوقالعاده، معافیت مالیاتی اندکی بیشتر از ۴۵میلیاردتومان را برای شرکت به ارمغان خواهد آورد. سهامدار عمده دامین «داروسازی کوثر» با نماد دکوثر است که پیش از این گفتم چند ماهی است که به تملک داروسازی عبیدی درآمده است.

«مجتمع سیمان غرب آسیا» (سجام) که حدود دو سال است از بازار پایه به فرابورس ارتقا یافته مجوز افزایش سرمایه حدود ۵۰درصدی را از محل سود انباشته دریافت کرد تا سرمایه حدود ۶۶۶میلیاردتومانی خود را به یک همت تبدیل کند و با آن مخزنی برای ذخیره مازوت بسازد تا در زمان قطعی گاز، تولید شرکت افت نکند.

سازمان بورس همچنین مجوز افزایشسرمایه شرکت «فرابورس ایران» به میزان حدود ۱۹درصد از محل سود انباشته و سایراندوختهها را صادر کرد تا سرمایه حدود ۱.۳همتی خود را به بالای ۱.۵همت برساند.

سه مجوز برای نمادهای بازار پایه

بازار پایه در هفته گذشته سهم قابلتوجهی در مجوزهای صادره داشت. با توجه به اقدامات و مقررات سختگیرانه مدیران و ناظران فرابورس یکی دو سال است نمادهای بازار پایه از چشم بازار افتادهاند، و این شامل نمادهایی که از نظر دارایی یا سودسازی ارزشمند هستند، نیز شده است.

«شرکت احیاء صنایع خراسان» با نماد واحصا عمدتا در مالکیت افراد حقیقی ایثارگر در استانهای خراسان بود که چند سالی است در تابلوی زرد بازار پایه سهامداران دیگری را به سمت خود جذب کردهاست. واحصا مجوز افزایش حدود ۷۶میلیاردتومانی به میزان حدود ۱۸۰درصد از محل سود انباشته را دریافت کرد تا این مبلغ را صرف احداث کارخانه تبدیل «کنسانتره مس» تولیدی در معدن در اختیار شرکت به «کاتد مس» کند که ارزشافزوده چندبرابری را نصیب شرکت خواهد کرد. درحالحاضر در این معدن کنسانتره مس بهصورت خام به فروش میرسد. شرکت تولیدکننده روغن خوراکی یعنی «مارگارین» با نماد غمارگ، دو سال پیش و پس از تاثیر اقدامات نامطلوب مدیریتی چند سال قبل از آن بر صورتهای مالی شرکت، از تابلوی بورس اخراج و به بازار پایه منتقل شد.

این اقدامات نامطلوب و احتمالا سوءاستفادهها در کشاکش تغییر نرخ ارز و بخاطر عدم نظارت کافی رخ داد و جالب اینجاست که شرکتهای مشابه تولیدکننده روغن خوراکی با مدیریت غیردولتی در همان مقطع نه تنها مشکلات بهوجودآمده را از سر گذراندند بلکه بعضا برخی از تهدیدها را به فرصت تبدیل کردند. غمارگ که زیرمجموعه هلدینگ «توسعه صنایع بهشهر» (وبشهر) و نهایتا «بانک ملی» است، در چند سال اخیر زیانده شد و طبق آخرین صورتمالی حسابرسیشده زیانانباشتهای بیشتر از ۱.۵برابر سرمایه ۹۵۱میلیاردتومانیاش دارد.

با مجوزی که هفته پیش دریافت شد غمارگ بیش از ۲.۵همت (حدود ۲۶۷درصد) به سرمایه خود از محل مطالبات حالشده و آوردهنقدی میافزاید تا به سرمایه جدید معادل ۳.۵همت دست یابد و از شمول ماده ۱۴۱ قانون تجارت خارج گردد. وبشهر کمتر از یک همت مطالبات از شرکت دارد و بنابراین بیشتر از ۱.۵همت وجه نقد وارد شرکت میشود تا صرف توسعه خط تولید فرآوردههای روغنی خاصی شود که در حال حاضر وارداتی هستند. پیشبینی هیاتمدیره، بهرهبرداری طرح در نیمه دوم سال ۱۴۰۶ است. غمارگ هم از نمادهایی است که زیر قیمت اسمی معامله میشوند و باتوجه به حجممبنای سنگین بهسختی میتواند در کوتاهمدت تغییر وضعیت دهد.

«سرمایهگذاری افتخار سهام» با نماد وفتخار که بیش از چهل روز است در بازار پایه زرد شاهد صف فروش دلهرهآور تا ۵۰میلیون برگه سهمی و حجم مبنای بالای ۸.۵میلیون سهمی و میانگین معاملات زیر ۲۵۰هزار برگه است (یعنی کمتر از سه درصد حجم مبنا، یا به عبارتی در طول یک ماه هم به اندازه حجم مبنا معامله نمیشود!)، تصمیم دارد با مجوزی که سازمان بورس صادر کرده سرمایه ۲۵۰میلیاردی خود را ۱۰میلیارد تومان (معادل ۴ درصد) از محل «سود انباشته» و حدود ۵۶میلیارد تومان (۲۲.۵درصد) از «مطالبات و آوردهنقدی» افزایش دهد. وفتخار زیرمجموعه شرکت بورسی «تایدواتر خاورمیانه» (حتاید) و در پرتفوی حدود ۴۰۰میلیاردتومانیاش به عنوان تنها رقم درشت، مالکیت ۲.۲۷ درصد از پدرش حتاید را داراست.

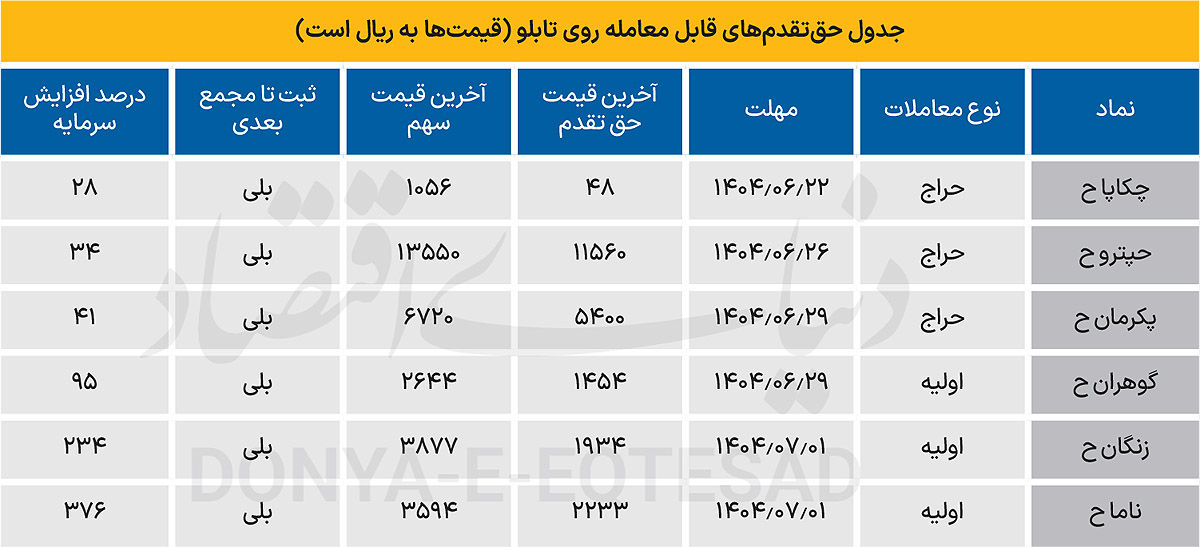

در جدول پیوست، مشخصات حقتقدمهای درحال پذیرهنویسی آمده است. درباره ستون «ثبت تا مجمع بعدی» دقت کنید که منظور ثبت افزایشسرمایه تا مجمع سالانه بعدی و تخصیص سود به حقتقدمهای تبدیلشده به سهم است. در برخی موارد ممکن است در زمان تصویب افزایشسرمایه قرار نبود سود به حقتقدم اختصاص یابد اما در حال حاضر چون مجمع سالانه برگزار شده، حقتقدمها در مجمع سالانه بعدی سود دریافت خواهند کرد.