روایت بازدهی متفاوت صندوقهای سیمانی در نیمه نخست سال

عملکرد صندوقهای بخشی صنعت سیمان زیر ذرهبین

عکس: صبا طاهریان

عکس: صبا طاهریان

در این میان، صندوقهای سرمایهگذاری به عنوان یکی از مهمترین بسترهای جذب نقدینگی و هدایت سرمایههای خرد به سمت بازار سهام، نقشی تعیینکننده یافتهاند. گسترش این صندوقها از قالبهای عمومی و سهامی به سمت صندوقهای تخصصیتر، سبب شد که بخشی از نیازهای خاص سرمایهگذاران پاسخ داده شود. صندوقهای بخشی یا Sector Funds، نمونهای از همین ابزارهای نوین محسوب میشوند که با تمرکز بر یک صنعت خاص، به سرمایهگذاران اجازه میدهند تا با سهولت و مدیریت حرفهای، قادر به کسب بازدهی از یک صنعت خاص باشند.

در این میان، صنعت سیمان به دلیل جایگاه استراتژیک در اقتصاد ایران و نقش محوری در ساختوساز و پروژههای عمرانی، یکی از نخستین صنایعی بود که صندوقهای بخشی ویژه آن شکل گرفت. عملکرد این صندوقها طی سالهای اخیر و به ویژه در نیمه نخست سال ۱۴۰۴، موضوعی است که تحلیل آن میتواند بسیاری از جنبههای کارکرد صندوقهای بخشی در بورس تهران را روشنتر کند.

سازوکار صندوقهای بخشی

صندوقهای بخشی در حقیقت نسخهای تخصصی از صندوقهای سهامی به شمار میروند. در حالی که صندوقهای سهامی معمولی داراییهای خود را میان صنایع مختلف تقسیم میکنند؛ صندوقهای بخشی تمرکز خود را صرفا بر یک صنعت قرار میدهند. این ویژگی سبب میشود سرمایهگذاران به جای آن که مستقیما وارد خرید و فروش سهام شرکتهای یک صنعت شوند، واحدهای صندوقی را بخرند که پرتفوی آن به طور کامل در همان صنعت متمرکز است.

سازوکار فعالیت این صندوقها ساده اما کارآمد است؛ مدیر صندوق با جمعآوری سرمایه سرمایهگذاران، پرتفویی متشکل از سهام شرکتهای فعال در صنعت هدف ایجاد میکند. ترکیب پرتفوی معمولا متناسب با وزن شرکتها در شاخص صنعت یا بر اساس استراتژی تحلیلی مدیر صندوق انتخاب میشود. بازدهی صندوق نیز به طور مستقیم تحتتاثیر نوسانات همان صنعت خواهد بود.

مزیتهای کلیدی صندوقهای بخشی

نخستین مزیت این صندوقها، تخصص و تمرکز است؛ مدیران صندوق با تمرکز بر یک صنعت، میتوانند تحلیلهای دقیقتری از متغیرهای اثرگذار داشته باشند. دومین موضوع، سهولت سرمایهگذاری است؛ در واقع بهجای خرید چندین سهم، سرمایهگذار تنها با خرید واحدهای صندوق، در معرض کسب بازدهی از کل صنعت قرار میگیرد. سومین مزیت، شفافیت عملکرد است؛ بازدهی صندوقهای بخشی به راحتی با شاخص صنعت قابل مقایسه است و سرمایهگذار میتواند قضاوت درستی از کیفیت مدیریت صندوق داشته باشد. چهارمین موضوع، دسترسی برای سرمایهگذاران خرد است؛ کسانی که سرمایههای اندک دارند، میتوانند با هزینه کم در صنعتی بزرگ سهیم شوند.

معایب صندوقهای بخشی

در خصوص معایب صندوقهای بخشی، نخستین نکتهای که میشود یادآور شد این است که این صندوقها ریسک تمرکز دارند. برخلاف صندوقهای متنوع که ریسک را میان صنایع مختلف پخش میکنند؛ صندوقهای بخشی تمام تخممرغها را در یک سبد میگذارند. از این رو، هر شوک منفی به صنعت، تمام صندوق را تحتتاثیر قرار میدهد. دومین موضوع این است که این صندوقها، وابستگی زیادی به سیاستهای کلان دارند؛ در واقع صنایعی مانند سیمان، پتروشیمی و فلزات اساسی شدیدا به سیاستهای ارزی، قیمت انرژی و پروژههای عمرانی دولت وابستهاند.

بنابراین صندوقهای بخشی این صنایع نیز به همین عوامل حساساند. سومین موضوع، محدودیت در استراتژی تنوعبخشی است؛ سرمایهگذارانی که تنها روی صندوق بخشی متمرکز میشوند، امکان کاهش ریسک از طریق ورود به صنایع متفاوت را از دست میدهند. به بیان ساده، صندوق بخشی برای کسانی مناسب است که دیدگاه روشنی درباره آینده یک صنعت دارند و ترجیح میدهند در قالب یک ابزار شفاف و حرفهای در معرض بازدهی آن صنعت قرار گیرند.

جایگاه استراتژیک صنعت سیمان در اقتصاد ایران

سیمان، یکی از مهمترین محصولات پایهای اقتصاد ایران است. این کالا نقشی کلیدی در صنعت ساختوساز دارد و عملا بدون آن امکان اجرای پروژههای عمرانی و توسعه زیرساختها وجود ندارد. از احداث بزرگراهها و پلها گرفته تا پروژههای مسکن و حتی صنایع وابستهای چون بتن آماده، همگی به صنعت سیمان وابستهاند.

در ایران، با توجه به وسعت پروژههای عمرانی و همچنین سهم بالای بخش مسکن در اقتصاد، صنعت سیمان همواره از جایگاهی ویژه برخوردار بوده است. علاوه بر این، ظرفیت تولید بالای کشور سبب شده ایران در زمره تولیدکنندگان بزرگ سیمان در منطقه قرار گیرد. در بورس تهران نیز شرکتهای سیمانی از دیرباز حضور فعال داشتهاند و سهام آنها به دلیل ارزش بازار مناسب و نقدشوندگی قابلقبول، همواره بخشی از سبد سرمایهگذاران بوده است.

هرچند این صنعت با چالشهایی چون محدودیت در صادرات و هزینههای انرژی مواجه است، اما در مجموع توانسته طی سالهای اخیر بازدهی قابلتوجهی نسبت به شاخص کل بورس ثبت کند. ویژگی بارز صنعت سیمان این است که برخلاف برخی صنایع که چرخههای شدید رونق و رکود دارند، تقاضای پایدار و همیشگی برای سیمان در کشور وجود دارد. این پایداری نسبی سبب شده بسیاری از سرمایهگذاران، این صنعت را به عنوان پناهگاهی مطمئن در زمان نوسانات بازار در نظر بگیرند.

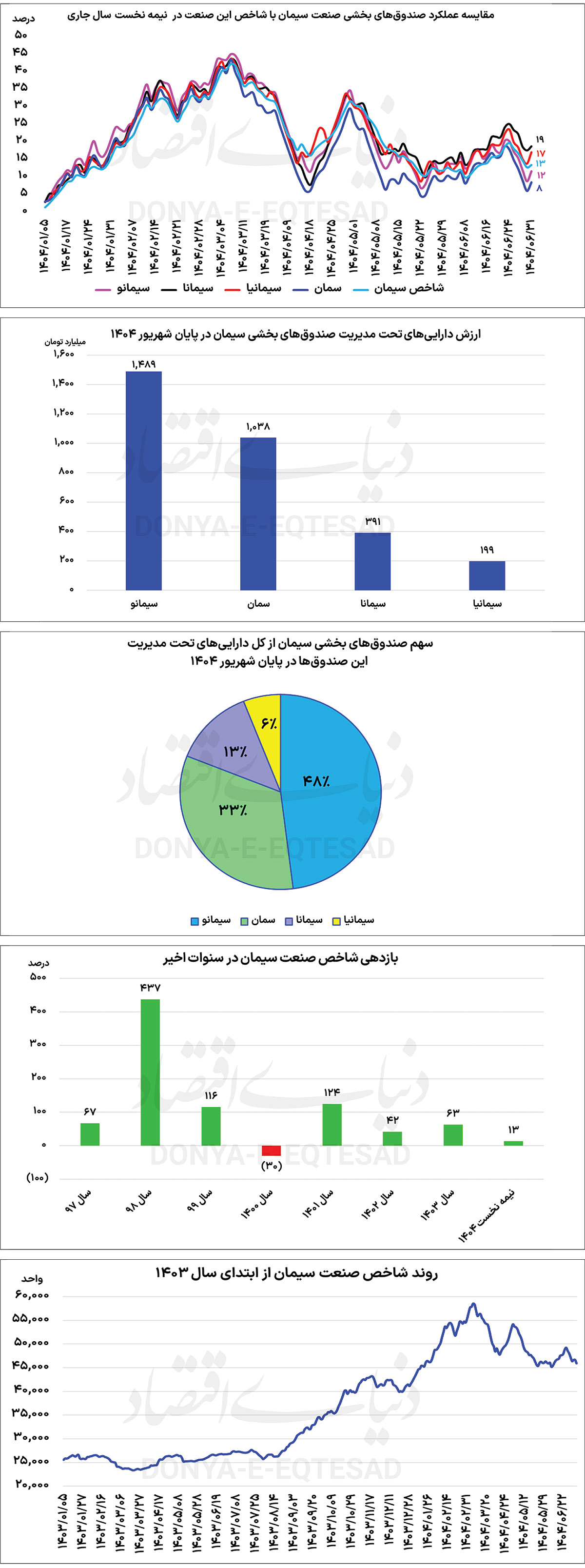

عملکرد صندوقهای بخشی سیمان در نیمه نخست ۱۴۰۴

در حال حاضر و در صنعت سیمان 4 صندوق بخشی وجود دارد. بر اساس دادههای موجود، شاخص صنعت سیمان در نیمه نخست سال ۱۴۰۴، رشد ۱۳ درصدی را تجربه کرد؛ این در حالی بود که شاخص کل بورس در همین بازه زمانی با افت ۶ درصدی مواجه شد. بهعبارت دیگر، سرمایهگذاران صنعت سیمان برخلاف جریان کلی بازار، توانستند بازدهی مثبت کسب کنند. در میان چهار صندوق فعال صنعت سیمان، نتایج متفاوتی در نیمه نخست سال به ثبت رسید.

صندوق سیمانا با رشد ۱۹ درصدی، بهترین عملکرد را در میان صندوقهای بخشی این صنعت داشت. سیمانیا با رشد ۱۷ درصدی، دومین صندوق بخشی سیمانی برتر در بازار بود. صندوق سیمانو هم با رشد ۱۲ درصدی، از شاخص صنعت عقب ماند و صندوق سمان نیز تنها ۸ درصد رشد کرد و ضعیفترین عملکرد را در میان صندوقهای بخشی به ثبت رساند. همانطور که از آمار نیز پیداست؛ صندوقهای سیمانا و سیمانیا عملکرد بهتری از شاخص کل داشتهاند و صندوقهای سیمانو و سمان هم از شاخص کل ضعیفتر ظاهر شدهاند.

این آمار نشان میدهد که اگر چه صنعت سیمان به طور کلی بازدهی مناسبی ارائه کرده است، اما همه صندوقها نتوانستهاند از این فرصت به یک اندازه بهرهمند شوند. نکته مهمتر آن است که در اوایل خرداد، میانگین بازدهی صندوقهای بخشی سیمان از ابتدای سال، حدود ۴۴ درصد بود، اما در ادامه و با افت کلیت بازار، این صندوقها بخش قابلتوجهی از سود کسبشده را از دست دادند. این رفتار تاییدکننده ماهیت پرنوسان صندوقهای بخشی است.

تمرکز داراییها در دو صندوق بزرگ

یکی از شاخصهای مهم در ارزیابی صندوقها، میزان دارایی تحت مدیریت یا AUM صندوقها است. در پایان شهریور ۱۴۰۴، مجموع داراییهای تحت مدیریت صندوقهای بخشی سیمان به ۳ هزار و ۱۱۷میلیارد تومان رسید. صندوق سیمانو با دارایی هزار و ۴۸۸میلیارد تومانی، بزرگترین صندوق بخشی صنعت سیمان است و 48 درصد از داراییهای تحت مدیریت صندوقهای بخشی صنعت سیمان را به خود اختصاص داده است. صندوق سمان با هزار و ۳۷میلیارد تومان دارایی تحت مدیریت و سهم ۳۳ درصدی از کل داراییهای تحت مدیریت این صندوقها در جایگاه دوم قرار دارد.

سیمانا با ۱۳ درصد و سیمانیا با ۶ درصد سهم، در رتبههای بعدی قرار دارند. این ترکیب نشان میدهد که سرمایهگذاران بیشتر تمایل به صندوقهای بزرگتر داشتهاند. دلایل آن میتواند نقدشوندگی بالاتر، سابقه فعالیت طولانیتر و اعتماد بیشتر به تیم مدیریتی باشد. با این حال، عملکرد بهتر دو صندوق کوچکتر در نیمه نخست سال ۱۴۰۴ میتواند به تدریج باعث تغییر در جریان ورود سرمایهها شده و ذهنیت سرمایهگذاران را نسبت به این صندوقها تغییر دهد.

عملکرد بلندمدت صنعت سیمان

برای درک بهتر جایگاه صندوقهای بخشی سیمان، لازم است عملکرد تاریخی صنعت سیمان با شاخص کل بورس مقایسه شود. در 3 سال اخیر، صنعت سیمان همواره عملکرد بهتری از شاخص کل بورس داشته است. سال 1401، شاخص کل با رشد 43 درصدی همراه شد؛ این در حالی بود که صنعت سیمان تقریبا 3 برابر شاخص کل بازدهی کسب کرد و شاخص این صنعت با رشد 124درصدی همراه شد.

در سال 1402 هم شاخص کل 12 درصد رشد کرد؛ اما در آن سال هم صنعت سیمان عملکرد بسیار بهتری از شاخص کل داشت و 42 درصد رشد را به ثبت رساند. سال گذشته نیز شاخص کل 23 درصد رشد کرد و شاخص صنعت سیمان رشد 63 درصدی را تجربه کرد. در 6 ماه نخست سال جاری هم شاخص صنعت سیمان در برابر افت 6 درصدی شاخص کل، رشد 13 درصدی را تجربه کرد. این روند بیانگر آن است که صنعت سیمان در سه سال اخیر، همواره عملکردی بهتر از شاخص کل داشته است. همین موضوع دلیل اصلی جذابیت صندوقهای بخشی سیمان برای سرمایهگذاران بوده است.

تحلیل تفصیلی صندوقها

صندوق سیمانا با رشد 19 درصدی، پیشتاز نیمه نخست سال 1404 بود. این صندوق با رشد ۱۹ درصدی، توانست بیشترین بازدهی را کسب کند. بررسیها نشان میدهد استراتژی فعالتر مدیران صندوق در تغییر ترکیب پرتفوی و افزایش وزن برخی شرکتهای سیمانی با سودآوری بالا، عامل اصلی این موفقیت بوده است. هرچند سهم این صندوق از داراییهای تحت مدیریت صنعت تنها ۱۳ درصد است، اما این عملکرد مناسب میتواند زمینه رشد بیشتر داراییهای آن را فراهم کند. صندوق سیمانیا نیز توانسته بازدهی بالاتر از شاخص صنعت خلق کند. این صندوق با رشد ۱۷ درصدی، نشان داد که حتی صندوقهای کوچکتر نیز میتوانند بازدهی مناسبی ارائه دهند. استراتژی این صندوق بیشتر بر تنوعبخشی میان شرکتهای سیمانی متمرکز بوده و همین امر به کنترل ریسک کمک کرده است.

سیمانو (بزرگترین صندوق صنعت)، با وجود سهم ۴۸ درصدی از کل داراییها، تنها ۱۲ درصد بازدهی داشت. به نظر میرسد مدیریت محتاطانهتر و تمرکز بیشتر بر شرکتهای بزرگ و کمریسکتر، دلیل عقبماندگی نسبی آن از شاخص صنعت سیمان بوده است. با این حال، مقیاس بزرگ صندوق همچنان عامل جذب سرمایهگذاران است. صندوق سمان نیز عملکرد ضعیفتری از شاخص صنعت سیمان داشته است. این صندوق با رشد ۸درصدی، ضعیفترین عملکرد را در میان صندوقهای بخشی صنعت سیمان ثبت کرد. ترکیب پرتفوی محافظهکارانه و احتمالا ورود دیرهنگام به برخی سهام پرپتانسیل، سبب شده تا بازدهی این صندوق کمتر از شاخص صنعت سیمان و سایر صندوقها باشد.

چشمانداز صندوقهای بخشی سیمان

صندوقهای بخشی سیمان، تصویری روشن از کارکرد ابزارهای نوین مالی در بازار سرمایه ایران ارائه میدهند. این صندوقها به سرمایهگذاران امکان میدهند بدون نیاز به تحلیل تکسهمها، در معرض بازدهی یکی از صنایع مهم و استراتژیک کشور قرار گیرند. بررسی عملکرد تاریخی صنعت سیمان نشان میدهد که این صنعت طی سالهای اخیر همواره از شاخص کل بورس عملکرد بهتری داشته و همین موضوع جذابیت صندوقهای بخشی آن را افزایش داده است. با این حال، نوسانات شدید نیمه نخست ۱۴۰۴ بار دیگر نشان داد که صندوقهای بخشی نیز از ریسکهای بازار مصون نیستند.

سرمایهگذاران باید توجه داشته باشند که تمرکز بالا بر یک صنعت، ریسک مضاعفی ایجاد میکند. از سوی دیگر، عوامل کلانی همچون سیاستهای دولت در بخش مسکن، وضعیت صادرات سیمان، قیمت انرژی و نرخ ارز میتوانند بر چشمانداز این صنعت تاثیرگذار باشند. افزون بر این، تحولات بینالمللی در بازارهای کالایی و محدودیتهای زیستمحیطی نیز ممکن است آینده صنعت سیمان را تحتالشعاع قرار دهد. بنابراین سرمایهگذاری در صندوقهای بخشی سیمان نیازمند رصد مداوم متغیرهای کلان و تصمیمگیری هوشمندانه است.

در مجموع، میتوان گفت صندوقهای بخشی سیمان برای سرمایهگذارانی که دیدگاه مثبت و میانمدت نسبت به آینده پروژههای عمرانی و ساختوساز کشور دارند، گزینهای مناسب محسوب میشوند. اما در عین حال، این صندوقها به تنهایی نمیتوانند جایگزین یک پرتفوی متنوع شوند و بهتر است در کنار سایر ابزارها و صنایع مورد استفاده قرار گیرند تا تعادل مناسبی میان ریسک و بازدهی در سبد سرمایهگذاری برقرار شود.