بررسی عملکرد پنج فراصندوق فعال بازار سرمایه و نقش آنها در تثبیت جریان نقدینگی

فراصندوقها؛ نسل تازه مدیریت دارایی

این ساختار چندلایه، ضمن تنوعبخشی بالا و کاهش ریسک، به سرمایهگذاران امکان میدهد تا از مزایای چندین نوع صندوق بهصورت همزمان بهرهمند شوند.

پیدایش و رواج جهانی

فراصندوقها نخستین بار در دهه ۱۹۶۰ میلادی در ایالات متحده شکل گرفتند و در ابتدا، ابزاری ویژه برای سرمایهگذاران نهادی و ثروتمند بودند. هدف اصلی آنها، توزیع سرمایه در میان چندین صندوق با استراتژیهای متفاوت برای کاهش ریسک و ایجاد بازدهی پایدار بود. در دهههای بعد، با رشد صنعت صندوقهای سرمایهگذاری، بهویژه صندوقهای پوشش ریسک و صندوقهای بازنشستگی، فراصندوقها جایگاه ویژهای یافتند. بسیاری از صندوقهای بازنشستگی بزرگ و نهادهای مالی جهانی، برای مدیریت هوشمند داراییهای خود از ساختار فراصندوقها استفاده کردند.

در بازارهای پیشرفته مانند آمریکا، بریتانیا و سنگاپور، فراصندوقها معمولا در قالبهای متنوعی مانند فراصندوق سهامی، فراصندوق مختلط، فراصندوق پوشش ریسک یا حتی فراصندوق خصوصی فعالیت دارند. این ابزارها به مدیران دارایی اجازه میدهند تا با ترکیب استراتژیهای مختلف، نوسانات بازار را کنترل کرده و عملکرد بلندمدت پایدارتری به دست آورند.

تجربه و مسیر شکلگیری در ایران

در ایران، مفهوم فراصندوق در چند سال اخیر مورد توجه سیاستگذاران و نهاد ناظر بازار سرمایه قرار گرفت. با توسعه سریع صندوقهای سرمایهگذاری طی سالهای اخیر و عبور تعداد آنها از مرز ۵۰۰ صندوق فعال، نیاز به ابزارهای تجمیعی و مدیریت ثانویه داراییها بیش از گذشته احساس شد. از همین رو، سازمان بورس و اوراق بهادار با هدف ارتقای عمق بازار و تنوع ابزارهای مالی، طرحی را تحت عنوان فراصندوق کامل معرفی کرد. این طرح در واقع نوعی فراصندوق مادر بود که منابع خود را در چند طبقه دارایی از جمله صندوقهای سهامی، درآمد ثابت، طلا، پروژه و املاک توزیع میکرد.

به بیان دیگر، سرمایهگذار با خرید واحدهای این فراصندوق، به طور غیرمستقیم در مجموعهای از صندوقها و ابزارهای مالی گوناگون مشارکت میکرد؛ بدون آن که نیازی به انتخاب جداگانه یا ارزیابی تخصصی هر صندوق داشته باشد. هدف از طراحی چنین ابزاری، تسهیل سرمایهگذاری بلندمدت، هدایت منابع خرد به سمت بازار سرمایه و افزایش بهرهوری در مدیریت داراییها است. در واقع، فراصندوقها در ایران میتوانند حلقهای واسط میان سرمایهگذاران غیرحرفهای و فضای پیچیده و متنوع بازار سرمایه باشند.

چرایی تاسیس فراصندوقها

رشد تعداد صندوقهای سرمایهگذاری در هر بازار، در کنار مزایای تنوع و رقابت، چالش انتخاب میان دهها یا صدها صندوق مختلف را ایجاد میکند. برای سرمایهگذاران خرد یا حتی نهادهای غیرتخصصی، مقایسه عملکرد صندوقها، شناخت مدیران، ترکیب داراییها و سطح ریسک هر صندوق، کاری پیچیده و زمانبر است. اینجاست که فراصندوقها به عنوان یک لایه مدیریتی بالاتر وارد عمل میشوند. مدیر فراصندوق با تحلیل تخصصی عملکرد صندوقهای زیرمجموعه، منابع سرمایهگذاران را میان آنها توزیع میکند و از این طریق، علاوه بر کاهش ریسک تمرکز، بازدهی را بهینه کرده و سرمایهگذاری را برای عموم آسانتر میسازد. به این ترتیب، فراصندوقها نقش صندوق انتخابگر یا مدیر پرتفوی صندوقها را برعهده دارند و به نوعی، نهاد مدیریت ثانویه سرمایهگذاری به شمار میروند.

مزایای فراصندوقها

نخستین مزیت فراصندوقها، تنوعبخشی بالا است؛ در واقع از آنجا که سرمایه در چندین صندوق با استراتژی و طبقه دارایی متفاوت پخش میشود، ریسک سیستماتیک و غیرسیستماتیک کاهش مییابد. دومین موضوع، مدیریت حرفهای دوسطحی است؛ هم مدیر فراصندوق و هم مدیران صندوقهای زیرمجموعه در تصمیمگیری نقش دارند؛ این ترکیب تخصصی میتواند به تصمیمات منطقیتر و واکنشهای دقیقتر منجر شود. سومین مزیت فراصندوقها، سهولت دسترسی برای سرمایهگذار خرد است؛ فرد سرمایهگذار بدون نیاز به بررسی صدها گزینه سرمایهگذاری، تنها با خرید واحدهای فراصندوقها، به پرتفوی متنوعی از صندوقها دسترسی پیدا میکند.

چهارمین موضوع، انعطاف در تخصیص داراییها است؛ فراصندوقها میتوانند ترکیب خود را متناسب با شرایط بازار تغییر دهند؛ مثلا در دوران رکود، وزن صندوقهای درآمد ثابت را افزایش دهند. پنجمین مزیت این صندوقها، شفافیت و نظارت قانونی است. از آنجا که فراصندوقها تحت نظارت نهاد ناظر فعالیت میکنند، اطلاعات عملکرد و ترکیب داراییهایشان به صورت منظم افشا میشود.

معایب و چالشها

با وجود مزایای فراصندوقها، این ابزارها نیز خالی از ضعف نیستند. نخستین عیب این صندوقها، کارمزد دومرحلهای است؛ در واقع، سرمایهگذار بهطور غیرمستقیم، هم کارمزد مدیر فراصندوق را میپردازد و هم کارمزد مدیران صندوقهای زیرمجموعه را پرداخت میکند. بنابراین هزینه نهایی برای سرمایهگذار ممکن است بالاتر از صندوقهای معمولی باشد. دومین نکته منفی در تحلیل این صندوقها، پیچیدگی در ارزیابی عملکرد است؛ سنجش بازدهی فراصندوقها نیازمند تحلیل چندلایه است، زیرا عملکرد آن وابسته به چند صندوق دیگر با ترکیب و زمانبندی متفاوت است. سومین نکته منفی در تفسیر فراصندوقها، ریسک همبستگی این صندوقها است.

اگرچه هدف تنوعبخشی در فراصندوقها به کاهش ریسک کمک میکند؛ اما در شرایط خاص، ممکن است اکثر صندوقهای زیرمجموعه همجهت حرکت کنند و فراصندوقها نتوانند از کاهش همزمان بازار مصون بمانند. چهارمین موضوع نیز تاخیر این صندوقها در واکنش به نوسانات بازار است؛ تغییر ترکیب سرمایهگذاری در دو سطح مدیریتی ممکن است فرآیند تصمیمگیری را به تعویق اندازد و در مواقع بحران، چابکی لازم را کاهش دهد.

آینده فراصندوقها در ایران

با توجه به روند بلوغ نهادی بازار سرمایه ایران، گسترش ابزارهای مالی و رشد تقاضا برای سرمایهگذاری غیرمستقیم، فراصندوقها میتوانند در سالهای آینده نقش پررنگی در جذب منابع خرد و هدایت آنها به بازار ایفا کنند. پروژه فراصندوقها نیز در همین راستا طراحی شده تا ساختاری جامع و چندطبقه برای سرمایهگذاری عمومی فراهم کند؛ ساختاری که بتواند ضمن حفظ نقدشوندگی و شفافیت، بازدهی متعادل و قابل اتکایی را برای سرمایهگذاران فراهم آورد.

با شکلگیری و توسعه این صندوقها انتظار میرود در آینده نزدیک شاهد نسل جدیدی از صندوقهای سرمایهگذاری در ایران باشیم که بتوانند پل ارتباطی میان مدیریت دارایی حرفهای و نیازهای سرمایهگذاران خرد باشند. در واقع فراصندوقها نمادی از تکامل صنعت مدیریت دارایی در جهان هستند.

این ابزارها با فراهم کردن تنوع، مدیریت چندلایه و سهولت تصمیمگیری، راهکاری کارآمد برای سرمایهگذاری هوشمندانه در بازارهای پیچیده به شمار میآیند. در ایران نیز آغاز مسیر فراصندوقها توانسته فصل تازهای در توسعه سرمایهگذاری غیرمستقیم و هدایت بهینه منابع مالی باز کند؛ مشروط بر آن که چارچوبهای نظارتی، شفافیت اطلاعات و کارمزدها به شکلی دقیق تنظیم شوند تا اعتماد سرمایهگذاران حفظ شود.

عملکرد فراصندوقهای بازار

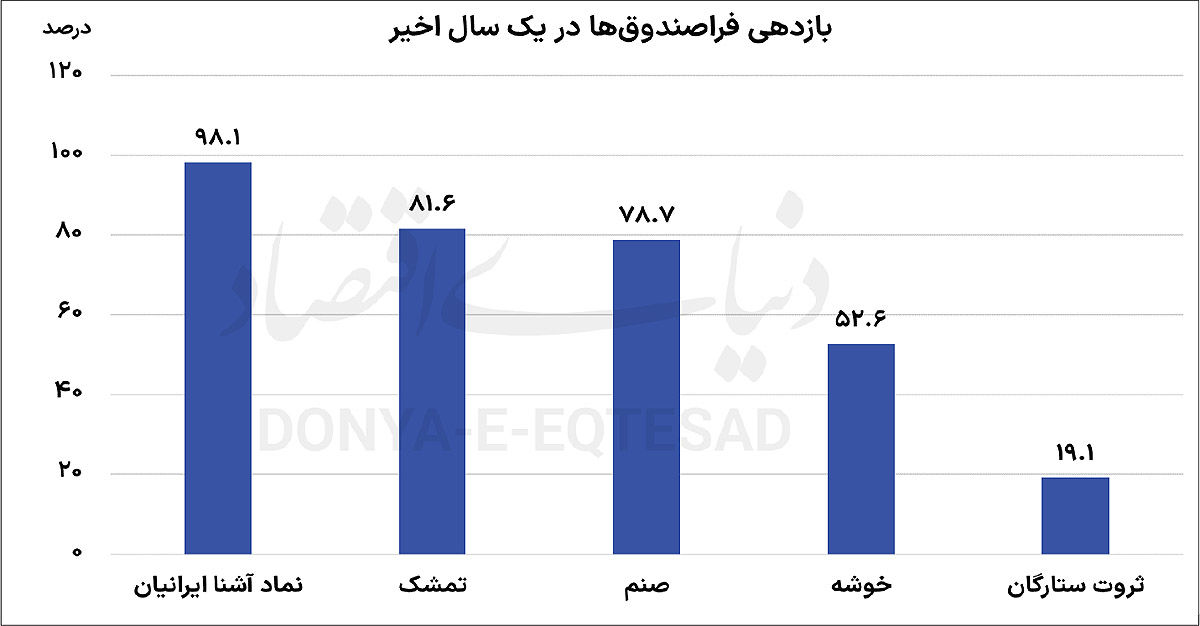

در حال حاضر و در بازار سرمایه ایران، 5 فراصندوق وجود دارد. سه صندوق تمشک، خوشه و صنم به صورت ETF فعالیت میکنند و مکانیسم فعالیت 2 صندوق نماد آشنا ایرانیان و ثروت ستارگان نیز به صورت صدور و ابطالی است. بررسی بازدهی فراصندوقهای حاضر در بازار در یک سال اخیر نشان میدهد که بهترین عملکرد به صندوق صدور و ابطالی نماد آشنا ایرانیان اختصاص داشته که با رشد 98.1 درصدی همراه شده است. صندوق تمشک در بازه سالانه 81.6 درصد بر ارتفاع خود اضافه کرده و صندوق صنم نیز 79 درصد افزایش قیمتی را در این یک سال تجربه کرده است.

رتبه چهارم به صندوق خوشه اختصاص دارد که 52.6 درصد رشد داشته و ضعیفترین عملکرد در میان این صندوقها هم متعلق به صندوق ثروت ستارگان است که فقط 19 درصد رشد را تجربه کرده است. در مقیاس 6 ماهه نیز ترتیب کسب بازدهی مانند بازه یکساله است. نماد آشنا ایرانیان در 6 ماه اخیر، موفق به کسب بازدهی 32.3درصدی شده است و تمشک نیز با بازدهی 27.7 درصدی در جایگاه دوم قرار گرفته است. صندوق خوشه با 19 درصد رشد جایگاه سوم را به خود اختصاص داده است و صنم نیز 15.7 درصد افزایش ارتفاع را تجربه کرده است.

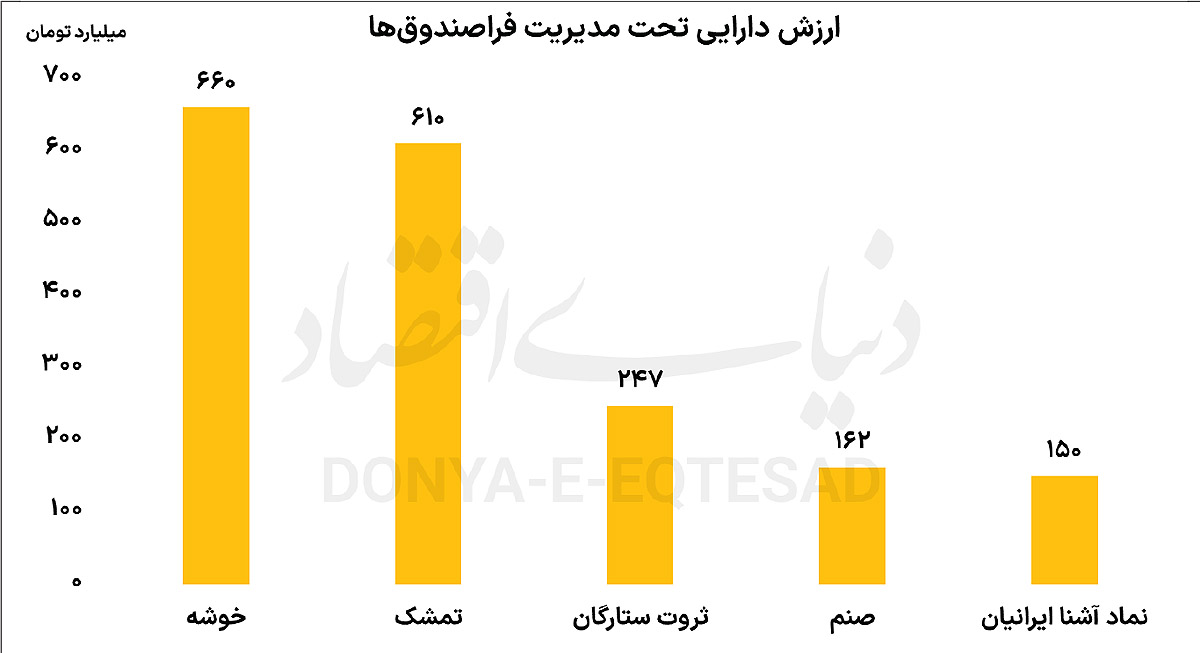

ضعیفترین عملکرد در بازه 6ماهه نیز به مانند بازه سالانه به صندوق ثروت ستارگان اختصاص دارد که در 6 ماه اخیر، فقط 4.9 درصد رشد قیمتی را تجربه کرده است. از منظر سهم از بازار نیز صندوق خوشه، با 660میلیارد تومان دارایی تحت مدیریت رتبه نخست را در میان فراصندوقها به خود اختصاص داده است. تمشک با 610میلیارد تومان در رتبه دوم قرار دارد و صندوق ثروت ستارگان با 247میلیارد تومان دارایی تحت مدیریت در رتبه سوم قرار دارد. رتبههای چهارم و پنجم نیز به صندوقهای صنم و نماد آشنا ایرانیان اختصاص دارد.

تحلیل وضعیت مدیریت فراصندوقها

نکته قابلتوجه در بررسی عملکرد فراصندوقهای فعال در بازار سرمایه ایران این است که اختلاف بازدهی میان آنها تنها ناشی از تفاوت در ترکیب صندوقهای زیرمجموعه نیست، بلکه به میزان چابکی مدیریتی و استراتژی تخصیص دارایی نیز بازمیگردد. مدیران موفقتر در این حوزه، معمولا با رویکرد فعالانهتری نسبت به تغییر شرایط اقتصادی، وزن صندوقهای زیرمجموعه را تنظیم میکنند. به عنوان نمونه، در دورههایی که بازار سهام با نوسان منفی همراه است، افزایش وزن صندوقهای با درآمد ثابت یا طلا میتواند به حفظ بازدهی کلی کمک کند. از سوی دیگر، در دورههای رونق بازار سهام، بازگشت سرمایهگذاری به سمت صندوقهای سهامی، رشد بازدهی را تسریع میکند.

این انعطاف در تصمیمگیری، یکی از کلیدهای موفقیت فراصندوقها در بازارهای نوسانی ایران است. در کنار مدیریت دارایی، شفافیت اطلاعاتی و افشای منظم عملکرد نیز عامل تعیینکنندهای در جلب اعتماد سرمایهگذاران به شمار میرود. تجربه سالهای اخیر نشان داده است که هرچه سطح اطلاعرسانی در مورد ترکیب داراییها، درصد سرمایهگذاری در انواع صندوقها و استراتژیهای اتخاذشده بالاتر باشد، میزان استقبال از واحدهای سرمایهگذاری نیز بیشتر میشود. در واقع، سرمایهگذار خرد در شرایطی حاضر به اعتماد به نهادهای مالی چندلایه است که تصویر روشنی از نحوه مدیریت منابع خود داشته باشد.

از این منظر، ارتقای سامانههای نظارتی و ایجاد پایگاه داده متمرکز برای نمایش لحظهای اطلاعات فراصندوقها میتواند یکی از اولویتهای نهاد ناظر بازار سرمایه باشد. از جنبه اقتصادی، فراصندوقها نقش مهمی در افزایش عمق بازار سرمایه و ارتقای کارآیی تخصیص منابع ایفا میکنند. در شرایطی که بخش قابلتوجهی از نقدینگی کشور در بازارهای غیرمولد از جمله ارز، طلا یا مسکن جریان دارد، گسترش ابزارهایی مانند فراصندوقها میتواند مسیری امن و شفاف برای ورود این منابع به بازار سرمایه فراهم آورد. فراصندوقها با فراهم کردن امکان سرمایهگذاری غیرمستقیم و کمریسکتر، انگیزه ورود سرمایهگذاران تازهوارد را افزایش میدهند.

این ابزارها به ویژه در اقتصادی با نوسانات قیمتی بالا، میتوانند به عنوان سپری برای مدیریت ریسک و تثبیت جریان سرمایه عمل کنند. در سطح کلان، نقش فراصندوقها در ثبات مالی نیز قابلتوجه است. در بازارهایی که رفتار هیجانی سرمایهگذاران خرد میتواند نوسانات کوتاهمدت شدیدی ایجاد کند، حضور فراصندوقها با دیدگاه بلندمدت و ترکیب متنوع داراییها، به تعادل بازار کمک میکند. این نهادها با جذب منابع خرد و هدایت آنها به مسیرهای متوازنتر، مانع از خروجهای ناگهانی و شوکهای قیمتی میشوند.

تجربه بازارهای پیشرفته نشان داده که افزایش سهم صندوقهای چندلایه و نهادی، معمولا همبستگی مثبتی با کاهش نوسانهای شاخصهای کل دارد. از همین رو، توسعه فراصندوقها در ایران نه تنها به نفع سرمایهگذاران است، بلکه در جهت پایداری نظام مالی نیز گام موثری به شمار میرود. با این حال، مسیر توسعه این ابزار در ایران بدون چالش نیست.

نخست، زیرساختهای ارزیابی و رتبهبندی صندوقها هنوز به اندازه کافی پیشرفته نیست. در بسیاری از کشورها، فراصندوقها بر مبنای مدلهای کمی دقیق، از جمله ارزیابی ریسک، بازده تعدیلشده و شاخصهای عملکرد نسبی صندوقها را انتخاب میکنند؛ در حالیکه در بازار ایران، چنین دادههایی یا ناقصاند یا بهروز نیستند. دوم، ظرفیت تحلیلی و نیروی انسانی متخصص در زمینه مدیریت فراصندوق هنوز محدود است.

مدیریت همزمان چندین طبقه دارایی و دهها صندوق زیرمجموعه نیازمند تیمهای تحلیلی چندرشتهای است که هم دانش مالی داشته باشند و هم از درک عمیقی نسبت به رفتار بازار داخلی برخوردار باشند. سومین چالش، ساختار کارمزدی و انگیزشی است. تا زمانی که تفاوت شفاف و معناداری میان کارمزد فراصندوقها و صندوقهای پایه وجود نداشته باشد، بخشی از سرمایهگذاران ممکن است ترجیح دهند مستقیما در صندوقهای اصلی سرمایهگذاری کنند.

راهحل این مساله، بازطراحی نظام کارمزدی به گونهای است که منافع مدیران فراصندوقها با منافع سرمایهگذاران همراستا شود. به عنوان مثال، میتوان بخشی از کارمزد را بر اساس عملکرد نسبی و تحقق بازدهی بالاتر از شاخص معیار تنظیم کرد تا انگیزه برای مدیریت فعالتر افزایش یابد. در بُعد سیاستگذاری، لازم است سازمان بورس و نهادهای مرتبط، چارچوبهای دقیقتری برای طبقهبندی، افشا و نظارت بر فراصندوقها تدوین کنند.

ایجاد دستورالعملهای شفاف درخصوص حدود مجاز سرمایهگذاری در طبقات مختلف دارایی، سقف تمرکز در هر صندوق زیرمجموعه، و الزامات افشای اطلاعات میتواند از انباشت ریسک در ساختارهای چندلایه جلوگیری کند. علاوه بر این، تشویق به راهاندازی فراصندوقهای بخشی مانند فراصندوقهای اختصاصی حوزه انرژی، فناوری، یا زیرساخت میتواند گام بعدی در تعمیق بازار باشد.

از منظر سرمایهگذار، آینده فراصندوقها زمانی درخشانتر خواهد بود که فرهنگ سرمایهگذاری بلندمدت و غیرمستقیم در جامعه گسترش یابد. بخش بزرگی از سرمایهگذاران ایرانی هنوز تمایل به معاملات کوتاهمدت و مستقیم دارند، درحالیکه فلسفه وجودی فراصندوقها، مشارکت پایدار و نگاه میانمدت به بازدهی است. نهادهای مالی و رسانههای تخصصی میتوانند با آموزش و اطلاعرسانی درست، نقش مهمی در تغییر این نگرش ایفا کنند.

در نهایت، باید توجه داشت که فراصندوقها بخشی از زنجیره بلوغ نهادی بازار سرمایه ایران هستند. همانطور که در دهه گذشته رشد صندوقهای سرمایهگذاری و شرکتهای سبدگردان به گسترش سرمایهگذاری غیرمستقیم انجامید، گام بعدی، شکلگیری لایههای بالاتری از مدیریت دارایی است. با افزایش تجربه عملی مدیران و توسعه ابزارهای دادهمحور، میتوان انتظار داشت که در سالهای پیشرو، فراصندوقها به یکی از ارکان اصلی مدیریت ثروت در بازار سرمایه کشور تبدیل شوند. در مجموع، فراصندوقها نه صرفا ابزاری جدید، بلکه نمادی از گذار بازار سرمایه ایران از مرحله رشد کمی به بلوغ کیفی و ساختاری هستند.

این صندوقها با فراهم کردن ترکیبی از تنوع، مدیریت حرفهای و شفافیت اطلاعاتی، میتوانند در ارتقای اعتماد عمومی به بازار سرمایه و هدایت نقدینگی به سمت فعالیتهای مولد نقش تعیینکنندهای ایفا کنند. البته تحقق کامل این اهداف نیازمند عزم جدی نهادهای ناظر، مدیران صندوقها و سرمایهگذاران در جهت تقویت زیرساختهای تحلیلی و ارتقای استانداردهای شفافیت است. اگر این مسیر به درستی پیموده شود، فراصندوقها در آیندهای نه چندان دور میتوانند به یکی از مهمترین ابزارهای جذب سرمایه در اقتصاد ایران بدل شوند؛ ابزاری که پیوندی هوشمند میان مدیریت حرفهای دارایی و نیازهای سرمایهگذاران خرد برقرار میکند.