عملکرد سرمایهگذاران در ایران بررسی شد

تقابل هیجان و تحلیل در بورس

محمد نعمتزاده : بازارهای مالی همواره با تصمیمگیریهای متعدد همراه است، انتخاب دارایی، زمان سرمایهگذاری، زمان عرضه و میزان خرید و مدت زمان نگهداشتن یک دارایی تنها چند نمونه از تصمیمهایی است که در بازارها توسط میلیونها سرمایهگذار و یا معاملهگر گرفته میشود. برخی از این تصمیمها به دلایل غیرمنطقی و هیجانی دنبال و تبدیل به یک رفتار جمعی و تودهای میشود. در بازارهای مالی عمدتا در زمان خرید یک دارایی این رفتار مشاهده شده که مثال بارز آن خریدها در بازار سهام در سال 99 است. به عقیده کارشناسان و فعالان بازار سرمایه زمانی که بازارها از کارآیی لازم برخوردار نباشند، رفتارهای جمعی هیجانی بیشتر تکرار میشوند. در برنامه دوم «شاخص»، ابراهیم سماوی و محمد مهدی وکیلی، کارشناسان بازار سرمایه به تحلیل دقیق ریشههای هیجانی در بازار سرمایه پرداختند.

رقابت ذهنها

در دنیای امروز وضعیت بازارهای مالی دنیا به گونهای است که تحلیل به تنهایی نمیتواند برای موفقیت در مسیر سرمایهگذاری کافی باشد. در دنیای فعلی بسیاری از افراد، میدانند که برخی از داراییها به طور طبیعی آینده بهتری دارند، اما به دلایل مختلف نمیتوانند به اندازه و در زمان مناسب اقدام به سرمایهگذاری کنند.

ابراهیم سماوی، کارشناس بازار سرمایه با اشاره به تغییر ماهیت رقابت در بازارهای مالی گفت: در دنیای امروز، دیگر رقابت در بازار تنها بر سر تحلیلها نیست، بلکه رقابت ذهنهاست.

او توضیح داد که سرمایهگذاران علاوه بر تسلط بر تحلیلهای مختلف، از جمله تحلیل تکنیکال، تحلیل بنیادی و مدلهای دادهمحور، باید بتوانند ذهن خود را نیز مدیریت کنند، زیرا عرصه سرمایهگذاری به میدان جدال احساسات تبدیل شده است. اقتصاد رفتاری که در دهههای اخیر مورد توجه قرار گرفته، نشان داده است که انسانها در بازار رفتار کاملا عقلانی ندارند و تصمیماتشان اغلب تحت تاثیر هیجان و سوگیریهای ذهنی قرار میگیرد.

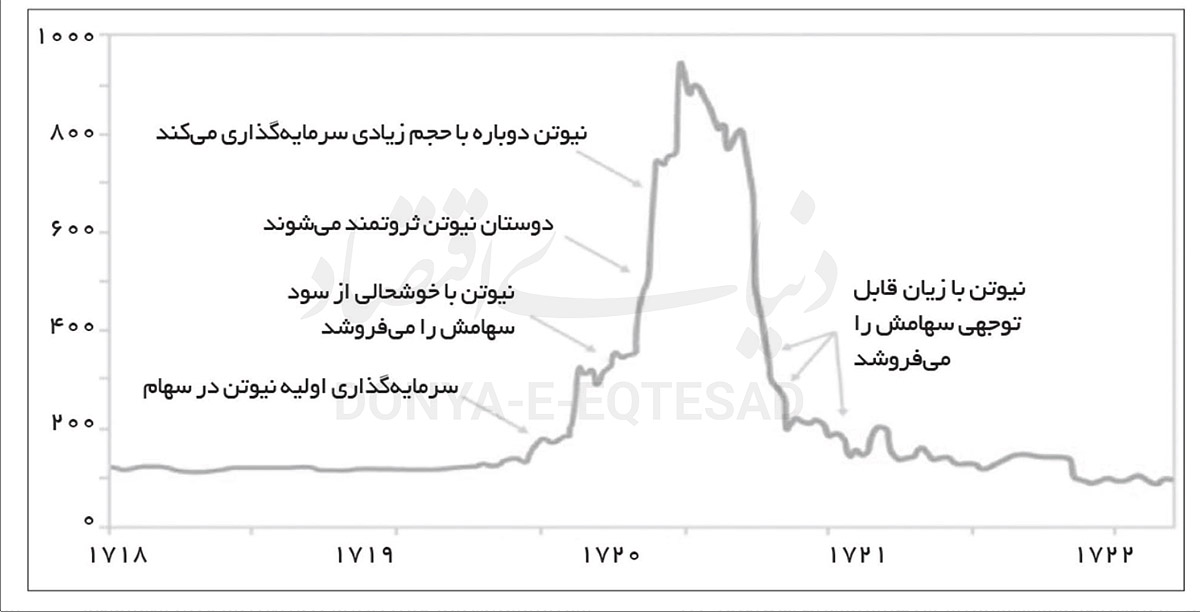

او برای روشنتر شدن موضوع به یک نمونه تاریخی اشاره کرد و گفت: اسحاق نیوتن، دانشمند بزرگ، در سال ۱۷۲۰ تصمیم گرفت در سهام شرکت دریای جنوب سرمایهگذاری کند. در ابتدا با احتیاط وارد شد، اما با دیدن رشد چندبرابری قیمت سهم، وسوسه شد و بخش بزرگی از دارایی خود را در آن سرمایهگذاری کرد. در نهایت، پس از سقوط قیمتها، حدود ۸۰ درصد دارایی خود را از دست داد. این مثال نشان میدهد که حتی بزرگترین ذهنهای تحلیلی هم ممکن است در برابر احساس طمع و هیجان تسلیم شوند؛ پدیدهای که در بازار سرمایه ایران نیز، بهویژه در سال ۱۳۹۹، مشاهده شد.

چگونه ترس از جاماندن به رفتارهای جمعی و هیجانی دامن میزند؟

در ادامه، محمدمهدی وکیلی، کارشناس بازار سرمایه درباره تاثیر احساسات بر تصمیمات سرمایهگذاری گفت: اقتصاد رفتاری به خوبی نشان داده است که ذهن انسان به سادگی از هیجان و ترس تاثیر میپذیرد. او یادآور شد که جایزه نوبل اقتصاد در سال ۲۰۱۶ به ریچارد تیلر تعلق گرفت که پژوهشهایش در زمینه اقتصاد رفتاری نقش مهمی در شناخت این پدیده داشت. وکیلی افزود: یکی از مصادیق شناختهشده در این حوزه، «ترس از جا ماندن» یا فومو است. زمانی که افراد میبینند قیمت یک دارایی یا بازاری رو به رشد است، بدون بررسی دقیق و تنها از ترس عقب ماندن از دیگران، وارد بازار میشوند.

او توضیح داد که این رفتار بهویژه در بازارهایی مانند ارزهای دیجیتال دیده میشود، جایی که ماهیت داراییها برای بسیاری از افراد شفاف نیست. در چنین شرایطی، افراد صرفا بر پایه هیجان عمومی تصمیم میگیرند. وکیلی تاکید کرد: در اقتصادی مانند ایران، که سالها با تورم مزمن و کاهش قدرت خرید روبهرو بوده است، زمینه روانی برای چنین تصمیمات هیجانی بیشتر فراهم میشود، زیرا افراد به دنبال حفظ ارزش دارایی خود هستند و همین موضوع آنان را در معرض خطاهای رفتاری قرار میدهد.

در ادامه، وکیلی به تاثیر تورم و بیثباتی اقتصادی بر رفتار سرمایهگذاران اشاره کرد و گفت: از ابتدای دهه ۱۳۹۰، بهویژه پس از سال ۱۳۹۷ که شوکهای ارزی متعددی رخ داد و نرخ تورم به سطحی بیسابقه پس از جنگ جهانی دوم رسید، مردم بیش از گذشته به سمت حفظ ارزش داراییهای خود سوق پیدا کردند. این روند، زمینهساز تشدید سوگیریهای رفتاری شد، بهطوری که بسیاری از افراد بدون بررسی ماهیت و ارزش ذاتی داراییها و صرفا بر اساس ترس از کاهش ارزش پول خود، وارد بازار شدند.

به گفته او، این رفتارها باعث میشود قیمت داراییها از ارزش واقعی خود فاصله بگیرد و بازارها کارآیی لازم را از دست بدهند؛ چه در دورههای صعودی که با طمع همراه است، چه در دورههای نزولی که فروشهای هیجانی ناشی از ترس، یا همان «پنیکسل»، شدت میگیرد.

محمد مهدی وکیلی افزود: یکی دیگر از خطاهای رایج، «زیانگریزی» است؛ به این معنا که افراد نسبت به ضرر حساستر از سود هستند و از ترس زیان، تصمیمهای شتابزده میگیرند. او تاکید کرد که حتی تحلیلگران حرفهای هم از این قاعده مستثنی نیستند، زیرا آنان نیز انساناند و تحت تاثیر احساسات قرار میگیرند. با این حال، میزان آگاهی فرد از احساسات خود و توانایی کنترل آنهاست که میتواند بر کیفیت تصمیمگیریهای سرمایهگذاری اثرگذارتر از هر تحلیل فنی باشد.

سه ریشه اصلی سوگیریها

در ادامه ابراهیم سماوی درباره منشأ شکلگیری سوگیریها و نحوه تاثیر آنها بر ذهن انسان گفت: در ادبیات مالی، سوگیری به معنای انحراف از تصمیمگیری منطقی و مبتنی بر تحلیل است. هر چه این انحراف بیشتر باشد، تصمیمات ما بیشتر رنگ هیجان و احساس به خود میگیرند. او توضیح داد که پژوهشهای فراوانی در حوزه اقتصاد رفتاری انجام شده و اگر بخواهیم جمعبندی سادهای از آنها داشته باشیم، میتوان سه ریشه اصلی برای این سوگیریها برشمرد.

به گفته او، نخستین ریشه، ترس انسان از ابهام است. ذهن انسان از ناشناختهها میترسد و در مواجهه با شرایط نامطمئن، مانند زمانی که پرتفوی فرد در زیان قرار میگیرد، همان واکنشی را نشان میدهد که در برابر خطر فیزیکی دارد. دومین ریشه، تمایل انسان به همگرایی اجتماعی است؛ به بیان دیگر، انسانها دوست دارند مانند دیگران رفتار کنند و از جمع عقب نمانند.

وقتی اطرافیان دارایی خاصی را میخرند، فرد احساس تعلق و اطمینان پیدا میکند و همین باعث میشود اشتباهات جمعی شکل گیرد. سومین ریشه نیز جنبه شناختی دارد و از تمایل ذهن انسان به سادهسازی ناشی میشود. بسیاری از افراد به جای بررسی عمیق دادهها و تحلیل دقیق، دنبال پاسخهای ساده و فوری هستند. سماوی با اشاره به فضای شبکههای اجتماعی گفت: در فضای مجازی معمولا پستهایی که تیترهای هیجانانگیز و جنجالی دارند، بیشترین بازدید را میگیرند؛ مانند «دلار سقوط میکند» یا «شاخص بورس رکورد زد». این نوع محتوا احساسات را تحریک میکند و بر رفتار بازار اثر میگذارد. او افزود: در کشور ما دو نوع سوگیری بهویژه رایج است؛ نخست «فرااعتمادی» که در دوران رونق بازارها دیده میشود، زمانی که سرمایهگذاران موفقیت خود را ناشی از توانایی تحلیل خود میدانند نه شرایط عمومی بازار، و همین منجر به تصمیمهای پرریسک میشود.

دوم، «زیانگریزی» است که در دورههای رکود و افت بازار بروز میکند؛ در این شرایط، افراد حاضر نیستند دارایی زیاندِه خود را بفروشند، زیرا آن را نوعی شکست شخصی تلقی میکنند، درحالیکه نوسان و زیان بخشی طبیعی از ذات بازار است. همانطور که در ورزش، مصدومیت بخشی از بازی است، در بازار هم زیان و نوسان بخش جداییناپذیر از سرمایهگذاری به شمار میآید. بسیاری از سرمایهگذاران، بهویژه افرادی که سالها در بازار حضور داشتهاند، سهامهایی در پرتفوی خود دارند که با زیانهای چنددهدرصدی همراه است و این امر ناشی از همان دو سوگیری رایج یعنی فرااعتمادی و زیانگریزی است که در بازار سرمایه ایران بهوضوح دیده میشود.

ابزارهایی که هیجانات را میسنجند

محمدمهدی وکیلی، کارشناس بازار سرمایه درباره ابزارهایی که میتوانند میزان هیجان بازار را نشان دهند توضیح داد: در تحلیل بازارهای مالی، روشهای گوناگونی وجود دارد؛ از تحلیلهای کلاسیک مانند تحلیل تکنیکال و بنیادی گرفته تا روشهای نوین مبتنی بر اقتصادسنجی، دادهکاوی و هوش مصنوعی که بر پایه دادهها به پیشبینی روندها میپردازند. تحلیل تکنیکال، بهدلیل سادگی و در دسترس بودن، یکی از محبوبترین روشها در میان فعالان بازار است، زیرا نیاز چندانی به دانش تخصصی اقتصاد یا صنعت ندارد و بر سه فرض اصلی استوار است: نخست اینکه قیمتها در روند حرکت میکنند، دوم اینکه همه اطلاعات در قیمت منعکس میشود، و سوم اینکه الگوهای گذشته تمایل به تکرار دارند.

وکیلی تاکید کرد: هرچند این ابزارها میتوانند در شرایط عادی مفید باشند، اما باید توجه داشت که کارآیی آنها وابسته به ثبات و قابل پیشبینی بودن محیط اقتصادی است. در شرایطی که عدم قطعیت افزایش مییابد، مانند دورههایی که هیجان، ترس یا طمع در بازار غالب میشود، اعتبار این ابزارها کاهش مییابد. به عنوان مثال، زمانی که پدیده «فومو» یا ترس از جا ماندن در بازار شکل میگیرد، حجم خریدهای هیجانی بالا میرود و پول زیادی به بازار سرازیر میشود. در چنین وضعیتی، سطوح مقاومتی که پیشتر در تحلیلهای تکنیکال معتبر به نظر میرسیدند، به راحتی شکسته میشوند و پیشبینیهای معمول از کار میافتد.

او افزود: آنچه در نمودارهای قیمتی دیده میشود، در واقع بازتاب رفتار جمعی خریداران و فروشندگان است؛ یعنی عرضه و تقاضا. اما این عرضه و تقاضا صرفا عدد و نمودار نیست، بلکه بازتاب احساسات، باورها و انتظارات فعالان بازار است. هنگامی که احساسات خرید بر ذهن فعالان غالب شود، تقاضا افزایش مییابد و قیمت بالا میرود؛ برعکس، وقتی ترس و بیاعتمادی حاکم شود، عرضه افزایش پیدا میکند و قیمتها کاهش مییابد.

وکیلی گفت: برای درک درست نوسانات بازار، باید فراتر از نمودارها به متغیرهای کلان اقتصادی نیز توجه کرد. عواملی مانند نرخ بهره، نرخ تورم، رشد اقتصادی و سیاستهای کلان دولت مستقیما بر رفتار بازار تاثیر میگذارند. نادیده گرفتن این متغیرها باعث میشود تحلیلگر صرفا به ظاهر دادهها تکیه کند و از درک عمیقتری که پشت اعداد و نمودارها پنهان است، باز بماند.

در شرایط فعلی که متغیرهای کلان اقتصادی، از جمله نرخ بهره، در سطوح بیسابقهای قرار دارند، نمیتوان انتظار داشت بازار همان رفتار یا نسبتهای قیمتی را تکرار کند که مثلا در سال ۱۳۹۹ تجربه شده بود، زمانی که نسبت قیمت به سود شرکتها (P/E) به بیش از ۴۰ واحد رسیده بود. او تاکید کرد که استفاده از ابزارهای تحلیلی مانند اندیکاتورها باید با در نظر گرفتن شرایط اقتصادی و روانی بازار انجام شود، نه به شکل مطلق و بدون درک از فضای کلی.

او در توضیح این ابزارها گفت: تقریبا تمام اندیکاتورها از دادههای قیمتی مشتق میشوند و برخی نیز حجم معاملات را در نظر میگیرند تا بُعد دیگری از رفتار بازار را نشان دهند. برای مثال، شاخصهایی مانند RSI یا میانگین متحرک (Moving Average) ابزارهایی هستند که با تاخیر عمل میکنند؛ یعنی پس از وقوع تغییرات قیمتی، آنها واکنش نشان میدهند. به همین دلیل، از این اندیکاتورها بیشتر به عنوان ابزار تاییدکننده روند استفاده میشود، نه به عنوان ابزار پیشبینی.

پیشکسوتها چرا اشتباه میکنند؟

ابراهیم سماوی در مورد تکرار رفتارهای جمعی در میان فعالان مجرب و با سابقه گفت: بررسی مقایسهای میان بورس ایران، چین، اروپا و ایالات متحده نشان میدهد که میزان سوگیریها و رفتارهای جمعی در بازار ایران بهمراتب بیشتر است. یکی از دلایل این مساله، ساختار اجتماعی و اقتصادی کشور است. در جوامعی مانند ایران، بسیاری از افراد احساس میکنند نسبت به نسلهای پیشین عقب ماندهاند یا به اهداف اقتصادی مورد انتظار خود نرسیدهاند، بهویژه از دهه ۱۳۹۰ به بعد که تورم و تحریمها فشار زیادی بر اقتصاد وارد کرد. همین احساس عقبماندگی، میل به کسب سودهای سریع و غیرعادی را تقویت کرده و زمینهساز رفتارهای تودهای در بازار شده است.

وی افزود: در کشورهای توسعهیافته، اغلب سرمایهگذاریها بهصورت غیرمستقیم انجام میشود؛ افراد سرمایه خود را در صندوقهای سرمایهگذاری یا شرکتهای مدیریت دارایی قرار میدهند و تصمیمگیری را به متخصصان میسپارند. اما در ایران، بسیاری از سرمایهگذاران ترجیح میدهند شخصا معاملات را انجام دهند، درحالیکه نه دانش کافی دارند و نه ابزارهای حرفهای لازم را. به همین دلیل، خطاهای رفتاری در میان آنها بیشتر دیده میشود.

سماوی تاکید کرد که تجربه بهتنهایی ملاک درستی برای سنجش مهارت نیست. او گفت: کسی که سالها در بازار حضور دارد، اگر از اشتباهات گذشته درس نگیرد، با وجود سابقه طولانی، هنوز تازهکار محسوب میشود. در مقابل، فردی که تنها چند سال فعالیت داشته اما توانسته است خطاهای خود را بشناسد و اصلاح کند، واقعا باتجربه است.

به گفته او، حتی کارشناسان حرفهای و فعالان باسابقه بازار نیز از اشتباه و زیان مصون نیستند، زیرا بخشی از ذات بازار، نوسان و ضرر است و هیچ تحلیلی نمیتواند بهطور کامل از آن جلوگیری کند. همانطور که در فوتبال حتی بازیکنانی مانند مسی یا رونالدو هم گاهی پنالتی را از دست میدهند، در بازارهای مالی نیز زیان بخش جداییناپذیر از بازی است. آنچه اهمیت دارد، میزان خطا و نسبت موفقیت در تصمیمهای سرمایهگذاری است. به گفته او، در بلندمدت کسانی موفق میشوند که بتوانند نسبت سود به ریسک را به شکل منطقی حفظ کنند و از اشتباهات خود درس بگیرند، درحالیکه افرادی که بر پایه احساسات تصمیم میگیرند، معمولا بازندگان بازار خواهند بود.

نقش رسانهها در تشدید رفتارهای جمعی غیرمنطقی

محمد مهدی وکیلی توضیح داد: در سالهای اخیر، رسانهها و شبکههای اجتماعی به یکی از عوامل تاثیرگذار بر تصمیمات سرمایهگذاران تبدیل شدهاند. در بازار سرمایه ایران، پدیدههایی مانند «اطلاعات نهانی»، شایعات، یا حتی «رویافروشی» از سوی برخی فعالان مجازی باعث شده است که بسیاری از مردم بدون بررسی دقیق، وارد معاملات پرریسک شوند. او گفت: این افراد معمولا با تحریک احساس «ترس از جا ماندن» و حس جبران عقبماندگی مالی، کاربران را ترغیب میکنند تا به امید سود سریع سرمایهگذاری کنند، درحالیکه اغلب قربانی نوسانات شدید بازار میشوند.

دامنه نوسان، تحلیل را از بین میبرد

وکیلی افزود: یکی از دلایل گسترش این رفتارهای جمعی، کمعمق بودن بازار سرمایه ایران است. در چنین بازاری، حتی سرمایهگذاران حقیقی، چه برسد به نهادهای بزرگ، میتوانند با حجم نسبتا محدود معاملات، بر قیمت برخی سهام تاثیر بگذارند. وی تاکید کرد: در بازارهایی که عمق کافی ندارند و اطلاعات بهطور متقارن میان همه فعالان توزیع نمیشود، رفتارهای هیجانی و اشتباهات جمعی بیشتر رخ میدهد. به گفته او، وجود محدودیتهایی مانند «دامنه نوسان» نیز در بسیاری از مواقع تحلیل منطقی را از بین میبرد. وقتی نوسان قیمت تنها در محدودهای مشخص مجاز است، تشکیل صفهای خرید یا فروش امری طبیعی میشود و همین صفها به شایعات و برداشتهای نادرست دامن میزنند. در نتیجه، افراد تصور میکنند که گروهی اطلاعات پنهانی دارند و خود را ناچار میبینند که همراه جریان عمومی حرکت کنند.

وی توضیح داد: در چنین شرایطی حتی زمانی که اطلاعات واقعی شرکتها منتشر میشود، واکنش بازار برخلاف انتظار است. معمولا زمانی که اطلاعیهای مثبت بر روی سامانه کدال منتشر میشود، قیمت سهم که پیشتر رشد کرده، ناگهان افت میکند، زیرا واقعیت تازه جایگزین انتظارات اغراقآمیز قبلی میشود. این رفتار، نشانهای از تاثیر شایعات و اطلاعات نادرست بر ذهن سرمایهگذاران است.

در جمعبندی، وکیلی تاکید کرد: هرچند تحلیلگران نیز ممکن است درگیر هیجانات بازار شوند، اما مسوولیت اصلی آنان آگاهیبخشی و ارتقای سواد مالی جامعه است. به گفته او، تحلیلگران حرفهای باید بکوشند مخاطبان خود را نسبت به خطاهای رفتاری، سوگیریها و خطر تصمیمات احساسی آگاه کنند تا از آسیبهای مالی در امان بمانند.

شبکههای اجتماعی ابزار فریب هستند یا وسیلهای جهت آگاهسازی؟

ابراهیم سماوی، کارشناس بازار سرمایه در ادامه به نقش بیشتر شبکههای اجتماعی پرداخت و گفت: فضای مجازی همچون تیغ دو لبه است. از یک سو، میتواند به گسترش آگاهی عمومی و دسترسی آزاد به اطلاعات کمک کند؛ اما از سوی دیگر، با انتشار سریع اخبار احساسی و گاه نادرست، زمینهساز رفتارهای هیجانی میشود. او افزود: بیشترین بازدیدها معمولا مربوط به محتواهای جنجالی و زرد است، درحالیکه تحلیلهای دقیق و علمی کمتر مورد توجه قرار میگیرند. به همین دلیل، مسوولیت رسانههای حرفهای و کارشناسان آگاه در این فضا بسیار سنگین است تا بتوانند جریان اطلاعرسانی صحیح و آموزش مالی را تقویت کنند و در برابر موجهای هیجانزا بایستند. از طرف دیگر، برخی رسانهها، بهویژه رسانههای تخصصی و حرفهای، در سالهای اخیر نقش پررنگتری در افزایش سواد مالی جامعه ایفا کردهاند.

از سال ۱۳۹۶ به بعد، هم رسانههای خصوصی و هم پایگاههای اطلاعرسانی وابسته به نهادهای تحت نظارت سازمان بورس فعالیت گستردهتری پیدا کردند و توانستند در آموزش عمومی و ارتقای آگاهی مالی مردم نقش موثری داشته باشند. در سالهای ۱۳۹۸ و ۱۳۹۹، با ورود گسترده مردم به بازار سرمایه و ثبت رکوردهای تاریخی در تعداد سهامداران، رسانهها نیز تلاش کردند تا با تولید محتوای آموزشی، تحلیلهای عمومی و هشدار درباره حبابهای قیمتی، از رفتارهای هیجانی بکاهند. پیش از آن، چنین برنامههایی در صداوسیما، رادیو یا رسانههای تخصصی بسیار محدود بود، اما در سالهای اخیر توسعه قابلتوجهی یافته است.

فضای مجازی و رسانهها ذاتا نه مثبت و نه منفی اند؛ بلکه تاثیر آنها بستگی به مدیریت و اعتبار منتشرکنندگان محتوا دارد. اگر این فضا در اختیار افراد یا گروههایی قرار گیرد که صلاحیت و دانش لازم را ندارند، احتمالا با انگیزههای شخصی و سودجویانه فعالیت میکنند و به هیجانات بازار دامن میزنند. اما اگر رسانهها توسط نهادهای حرفهای، اعم از خصوصی، دولتی یا نیمهدولتی، اداره شوند و هدفشان افزایش آگاهی عمومی است، میتوانند نقش مهمی در آموزش و کنترل هیجانات ایفا کنند. وی افزود: رسانههای تخصصی بارها درباره شکلگیری حبابهای مثبت و منفی در بازار هشدار دادهاند و همین رویکرد آموزشی سبب میشود سرمایهگذاران دید تحلیلیتر و واقعبینانهتری نسبت به بازار پیدا کنند.

راه در دست گرفتن افسار هیجانها

محمدمهدی وکیلی، گفت: در بعد فردی داشتن استراتژی مشخص و مکتوب، مانند تعیین حد ضرر، یکی از موثرترین ابزارها برای کنترل احساسات است. وقتی سرمایهگذار برنامهای روشن داشته باشد و به آن پایبند بماند، احتمال تصمیمگیری احساسی و شتابزده بسیار کمتر میشود. کنترل هیجانات تنها در سطح فردی خلاصه نمیشود و نهادهای فعال در بازار سرمایه و نهادهای تنظیمگر (رگولاتورها) نیز باید نقش فعالتری ایفا کنند. پیشنهاد میشود آموزش سواد مالی باید از سنین پایین، حتی از دوران مدرسه، آغاز شود تا افراد از همان ابتدا با مفاهیم پایه سرمایهگذاری، ریسک، و مدیریت احساسات آشنا شوند.

وی در پایان خاطرنشان کرد: هرچند بخشی از هیجانات بازار اجتنابناپذیر است، اما افزایش آگاهی عمومی و تقویت ثبات اقتصادی میتواند شدت آسیبها را کاهش دهد. به گفته او، در جامعهای که با عدم اطمینان و بیثباتی اقتصادی روبهروست، تصمیمات احساسی در بازارهای مالی بیشتر بروز میکند و زیان ناشی از آن نهتنها بر دارایی افراد، بلکه بر اعتماد عمومی نیز تاثیر منفی میگذارد. وکیلی تاکید کرد: جبران این خسارتها در شرایط تورمی و نوسان شدید نرخ ارز آسان نیست و به همین دلیل، آموزش، انضباط ذهنی و پایبندی به اصول حرفهای سرمایهگذاری باید در اولویت قرار گیرد.

آمادگی در برابر غیرقابل پیشبینیها

در بخش پایانی گفتوگو، ابراهیم سماوی با اشاره به اهمیت آمادگی ذهنی در برابر نوسانات بازار گفت: همانطور که نسیم نیکلاس طالب، نویسنده کتاب معروف «قوی سیاه»، اشاره کرده است، دنیای ما بیش از آنکه قابل پیشبینی باشد، سرشار از رویدادهای غیرقابلپیشبینی است. به همین دلیل، به جای تمرکز بر پیشبینی دقیق آینده، باید برای مواجهه با شرایط مختلف آماده بود.

وی توضیح داد: در فضای سرمایهگذاری، میزان عدم قطعیت بالاست و حتی گاهی نمیتوان ریسک را بهدرستی اندازهگیری کرد. بنابراین، به جای تکیه بر یک سناریوی قطعی، سرمایهگذار باید مجموعهای از سناریوهای مختلف را در نظر بگیرد و برای هرکدام وزنی مشخص تعیین کند تا بتواند در برابر تحولات ناگهانی بازار واکنش منطقی نشان دهد. سماوی تاکید کرد: در اقتصاد ایران، اخیرا ریسکهای سیستماتیک وزن زیادی دارند و همین موضوع پیشبینیپذیری بازار را دشوارتر میکند.

او افزود: در چنین شرایطی، رفتار سرمایهگذار اهمیت بیشتری از تحلیل پیدا میکند. ممکن است تحلیلگر با دقت بالا سهم یا دارایی ارزشمندی را شناسایی کند، اما اگر نتواند احساسات خود را کنترل کند یا به استراتژی معاملاتیاش پایبند بماند، در نهایت بازدهی مطلوبی کسب نخواهد کرد. جمله معروفی وجود دارد؛ «تحلیل خوب منجر به انتخاب سهم خوب میشود.» همچنین لازم است سرمایهگذار با سناریونویسی در مورد آینده به هر سناریو یک وزن مناسب اختصاص دهد، تا بر اساس آن، سبد دارایی را طراحی کند.

بسیاری از سرمایهگذاران داراییهای ارزشمند را در زمان مناسب خریداری میکنند اما به دلیل هیجان، زودتر از موعد از بازار خارج میشوند یا هنگام زیان، از فروش خودداری میکنند. این رفتارها، نتیجه نداشتن انضباط ذهنی و ناتوانی در کنترل هیجانات است. سماوی تصریح کرد: «خرید دارایی ارزشمند هنر نیست؛ هنر واقعی در رفتار درست و مدیریت احساسات است.» بنابر این، رفتار از تحلیل درست مهم تر است و نباید دچار سوگیری و هیجانها شد تا در زمان درست، دست به تصمیمگیری بزنیم. بنابراین، توجه به عوامل مذکور، از اهمیت بالایی برخوردار است.

ویدئوی کامل این میزگرد را از اینجا مشاهده کنید